Strategi kuantitatif henti untung dan henti rugi dinamik crossover purata bergerak berganda

Gambaran keseluruhan

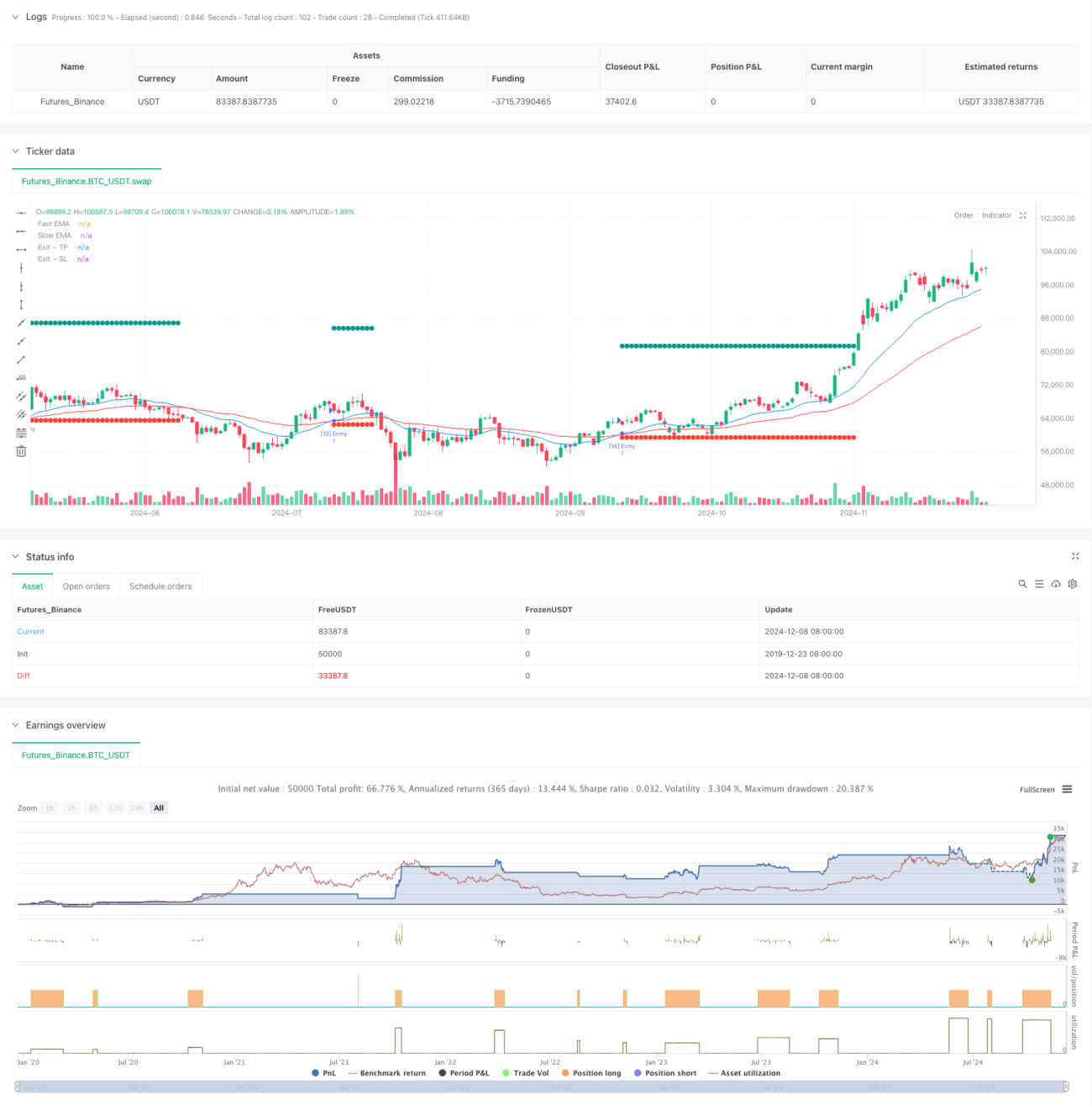

Ini adalah strategi perdagangan kuantitatif berdasarkan isyarat silang dua garis rata, untuk menilai trend pasaran melalui persilangan indeks bergerak cepat (EMA) dan indeks bergerak perlahan (EMA), sambil menggabungkan kawalan hentian hentian dinamik untuk menguruskan risiko. Strategi ini menggunakan pengurusan kedudukan peratusan, secara lalai menggunakan 10% dana untuk berdagang, untuk melindungi keuntungan dan mengawal risiko dengan menetapkan harga hentian dan hentian dinamik.

Prinsip Strategi

Logik teras strategi ini adalah untuk mengenal pasti perubahan trend dengan memantau 20 kitaran dan 50 kitaran crossover rata-rata bergerak indeks (EMA). Apabila EMA yang cepat ke atas melintasi EMA yang perlahan, sistem menghasilkan banyak isyarat. Setiap kali kedudukan dibuka, sistem akan secara automatik menetapkan harga berhenti (STOP) dan harga berhenti (STOP) berdasarkan harga masuk (STOP) dan harga berhenti (STOP) berdasarkan harga masuk (STOP).

Kelebihan Strategik

- Stabiliti isyarat yang kuat - menggunakan EMA dan bukan purata bergerak sederhana ((SMA), dapat bertindak balas lebih cepat terhadap perubahan harga, dan juga dapat menyaring sebahagian bunyi pasaran.

- Pengurusan risiko yang sempurna - Mekanisme Stop Loss Dinamik digunakan, harga Stop Loss akan disesuaikan dengan perubahan harga masuk.

- Pengurusan dana yang munasabah - Menggunakan pengurusan kedudukan peratusan tetap, mengelakkan risiko tinggi operasi keseluruhan.

- Tingkat automasi yang tinggi - automasi dari penjanaan isyarat hingga pengurusan kedudukan, mengurangkan campur tangan manusia.

- Adaptif - Strategi boleh disesuaikan dengan keadaan pasaran yang berbeza, parameter boleh disesuaikan dengan keadaan sebenar.

Risiko Strategik

- Keterlambatan garis rata-rata - EMA bertindak balas dengan cepat, tetapi masih terdapat keterlambatan tertentu, yang mungkin menyebabkan sedikit kelewatan masa masuk.

- Tidak berlaku untuk pasaran goyah - Isyarat penembusan palsu yang kerap mungkin berlaku apabila pasaran goyah.

- Penangguhan pegangan pengganda tetap - Penangguhan pegangan yang ditetapkan dengan pengganda tetap mungkin tidak sesuai untuk semua keadaan pasaran

- Risiko penarikan balik - Dalam pasaran yang bergelombang, 5% stop loss mungkin tidak mencukupi untuk menghadapi turun naik yang besar.

Arah pengoptimuman strategi

- Memperkenalkan penunjuk kadar turun naik - Mencadangkan penambahan penunjuk ATR untuk secara dinamik menyesuaikan penggandaan hentian hentian untuk menjadikannya lebih sesuai dengan turun naik pasaran.

- Meningkatkan pengesahan trend - boleh digabungkan dengan RSI, MACD dan lain-lain untuk menapis isyarat perdagangan dan meningkatkan peluang kemenangan.

- Pengurusan kedudukan yang dioptimumkan - saiz kedudukan boleh disesuaikan secara dinamik mengikut turun naik pasaran, untuk kawalan risiko yang lebih halus.

- Menambah penapis masa - pertimbangkan untuk menambah sekatan pada tetingkap masa dagangan, mengelakkan masa yang lebih bergelombang.

- Peningkatan mekanisme penangguhan - penangguhan bergerak boleh dilakukan, dan lebih banyak keuntungan akan diperoleh jika keadaan terus bertambah baik.

ringkaskan

Ini adalah strategi untuk mengesan trend yang dirancang dengan logik dan logik yang jelas, menangkap trend dengan penyeberangan dua garis sejajar, menggunakan stop loss dinamik untuk menguruskan risiko. Kelebihan strategi ini adalah bahawa peraturan operasi jelas, risiko dapat dikawal, sesuai sebagai kerangka asas sistem perdagangan jangka menengah dan panjang. Dengan menambahkan lebih banyak syarat penapisan dan mengoptimumkan mekanisme stop loss, strategi ini mempunyai ruang pengoptimuman yang lebih besar.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Pineify

//======================================================================//- 1