Strategi Perdagangan Kuantitatif Pelbagai Jangka Masa Berdasarkan RSI Dilicinkan EMA dan Ambil Untung Henti Rugi Dinamik ATR

Gambaran Keseluruhan

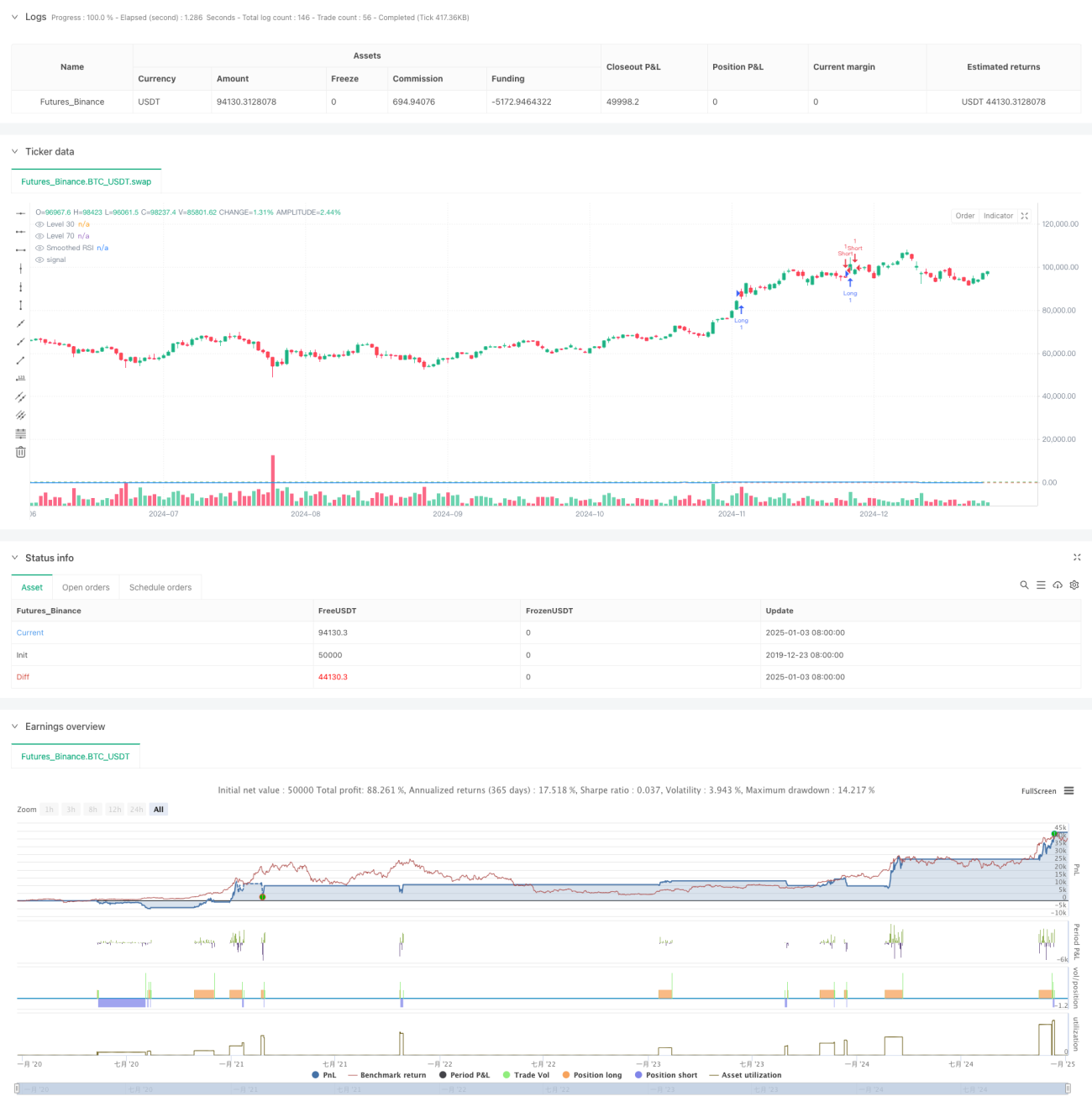

Strategi ini adalah sistem dagangan kuantitatif komprehensif berdasarkan Indeks Kekuatan Relatif (RSI), Purata Bergerak Eksponen (EMA) dan Julat Sebenar Purata (ATR). Strategi menggunakan EMA untuk melicinkan RSI, mencetuskan dagangan melalui isyarat penembusan RSI pada tahap kritikal, dan menggunakan ATR untuk menetapkan tahap henti rugi dan ambil untung secara dinamik bagi mengawal risiko dengan berkesan. Selain itu, strategi ini juga merangkumi fungsi pengiraan dan rakaman isyarat dagangan, membantu pedagang dalam ujian balik dan pengoptimuman strategi.

Prinsip Strategi

Logik teras strategi mengandungi beberapa bahagian utama berikut:

- Mengira keadaan terlebih beli dan terlebih jual pasaran menggunakan RSI 14 tempoh

- Melicinkan RSI melalui EMA untuk mengurangkan isyarat palsu

- Menjana isyarat dagangan masing-masing apabila RSI menembusi tahap kritikal 70 dan 30

- Menggunakan ATR untuk mengira kedudukan henti rugi dan ambil untung secara dinamik, meningkatkan fleksibiliti pengurusan risiko

- Mewujudkan jadual pengiraan isyarat dagangan untuk merekodkan maklumat harga setiap dagangan

Kelebihan Strategi

- Kelicinan isyarat yang kuat: Melicinkan RSI melalui EMA mengurangkan gangguan isyarat penembusan palsu dengan berkesan

- Kawalan risiko yang lengkap: Menggunakan skim henti rugi dinamik ATR, boleh menyesuaikan kedudukan henti rugi secara adaptif mengikut turun naik pasaran

- Mekanisme dagangan dua hala: Menyokong dagangan panjang dan pendek, merebut peluang pasaran sepenuhnya

- Kebolehuaian parameter: Parameter utama semuanya boleh disesuaikan, memudahkan pengoptimuman mengikut ciri pasaran yang berbeza

- Pemantauan visual: Merakam isyarat dagangan melalui jadual, memudahkan pemantauan strategi dan analisis ujian balik

Risiko Strategi

- Risiko penembusan palsu RSI: Walaupun selepas dilicinkan dengan EMA, RSI masih boleh menghasilkan isyarat penembusan palsu

- Henti rugi ATR yang tidak mencukupi: Semasa turun naik pasaran yang melampau, tetapan gandaan ATR yang tidak sesuai boleh menyebabkan henti rugi terlalu longgar atau terlalu ketat

- Risiko pengoptimuman parameter: Pengoptimuman parameter yang berlebihan boleh menyebabkan strategi terlebih muat

- Kebergantungan pada persekitaran pasaran: Prestasi mungkin berbeza dengan ketara dalam pasaran tren dan pasaran berombak

Arah Pengoptimuman Strategi

- Memperkenalkan analisis pelbagai jangka masa: Menggabungkan isyarat RSI jangka panjang untuk pengesahan dagangan

- Mengoptimumkan mekanisme henti rugi: Boleh mempertimbangkan untuk melaraskan gandaan ATR secara dinamik dengan tahap sokongan dan rintangan

- Menambah penilaian persekitaran pasaran: Menambah penunjuk penentu tren, melaraskan parameter strategi dalam persekitaran pasaran yang berbeza

- Menyempurnakan penapisan isyarat: Mempertimbangkan untuk menambah penunjuk tambahan seperti volum dagangan untuk menapis isyarat penembusan palsu

- Memperkenalkan pengurusan saiz posisi: Melaraskan saiz posisi secara dinamik berdasarkan kekuatan isyarat dan turun naik pasaran

Kesimpulan

Strategi ini membina sistem dagangan kuantitatif yang lengkap dengan menggabungkan tiga penunjuk teknikal klasik iaitu RSI, EMA dan ATR. Strategi ini mempunyai kepraktisan yang tinggi dalam penjanaan isyarat, kawalan risiko dan pelaksanaan dagangan. Melalui pengoptimuman dan penambahbaikan berterusan, strategi ini dijangka dapat mencapai prestasi yang stabil dalam dagangan sebenar. Walau bagaimanapun, pengguna perlu memberi perhatian kepada kesan persekitaran pasaran terhadap prestasi strategi, menetapkan parameter dengan munasabah, dan melaksanakan kawalan risiko yang baik.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("RSI Trading Strategy with EMA and ATR Stop Loss/Take Profit", overlay=true)

length = input.int(14, minval=1, title="RSI Length")

src = input(close, title="Source")- 1