Strategi Dagangan Trend Isyarat Pelbagai RSI dan Dua Purata Bergerak

Gambaran Keseluruhan

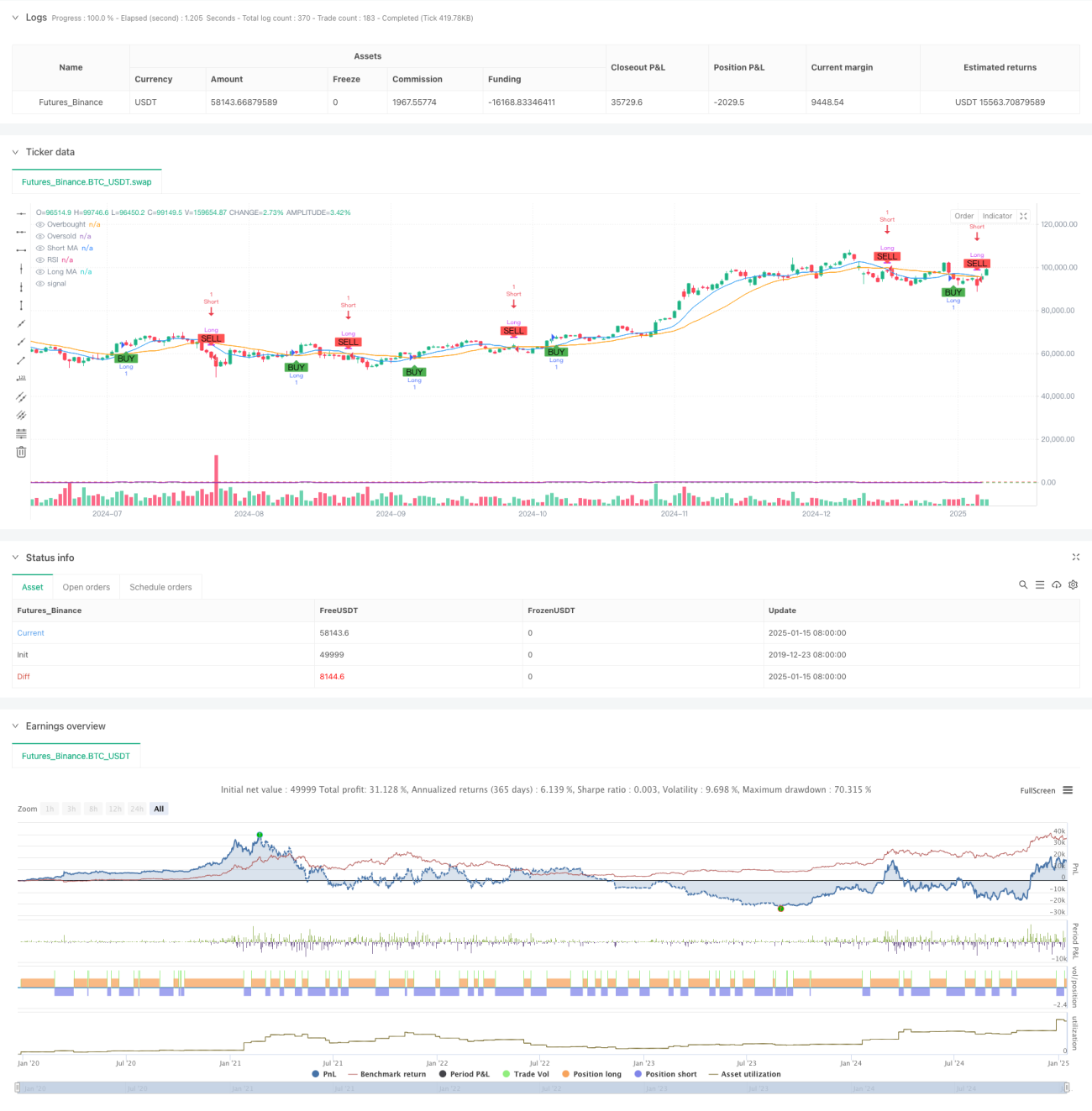

Strategi ini adalah sistem penjejakan arah aliran berbilang isyarat berdasarkan purata bergerak berganda dan Indeks Kekuatan Relatif (RSI). Strategi beroperasi pada jangka masa 1 jam, menggunakan persilangan purata bergerak jangka pendek dan jangka panjang serta paras terlebih beli/terlebih jual RSI untuk menentukan arah aliran pasaran dan masa dagangan. Sistem ini menggabungkan Purata Bergerak Mudah (SMA) 9 tempoh dan 21 tempoh, bersama dengan RSI 14 tempoh, untuk membina sistem dagangan penjejakan arah aliran dan pengesahan momentum yang lengkap.

Prinsip Strategi

Logik teras strategi adalah berdasarkan beberapa elemen utama:

- Menggunakan Purata Bergerak Mudah 9 tempoh dan 21 tempoh untuk mengenal pasti arah aliran; persilangan atas purata bergerak pendek melebihi purata bergerak panjang menghasilkan isyarat beli, manakala persilangan bawah menghasilkan isyarat jual.

- Memperkenalkan indikator RSI sebagai alat pengesahan arah aliran, dengan menetapkan 70 dan 30 sebagai paras terlebih beli dan terlebih jual.

- Apabila isyarat persilangan purata bergerak berlaku, sistem akan memeriksa sama ada nilai RSI memenuhi syarat masing-masing: posisi beli memerlukan RSI melebihi paras terlebih jual (30), posisi jual memerlukan RSI di bawah paras terlebih beli (70).

- Hanya apabila kedua-dua syarat persilangan purata bergerak dan syarat RSI dipenuhi, sistem akan melaksanakan isyarat dagangan yang sepadan.

Kelebihan Strategi

- Mekanisme pengesahan isyarat berganda meningkatkan kebolehpercayaan dagangan dengan ketara, mengelakkan isyarat palsu yang mungkin timbul daripada indikator tunggal.

- Menggabungkan indikator arah aliran dan momentum membolehkan penangkapan arah aliran sambil mengelakkan pembelian atau penjualan yang terlalu agresif.

- Penetapan parameter yang munasabah; kombinasi purata bergerak 9 dan 21 tempoh mampu mengimbangi sensitiviti dan kestabilan dengan berkesan.

- Sistem secara automatik memaparkan isyarat dagangan pada carta, memudahkan peniaga membuat pertimbangan secara visual.

- Struktur kod yang jelas, mudah diselenggara dan dioptimumkan.

Risiko Strategi

- Dalam pasaran yang tidak menentu (sideways), mungkin menghasilkan isyarat persilangan yang kerap, menyebabkan dagangan berlebihan.

- Indikator RSI mungkin terlepas sebahagian pergerakan harga dalam pasaran arah aliran yang kuat.

- Paras terlebih beli/terlebih jual yang tetap mungkin tidak sesuai untuk semua keadaan pasaran.

- Sistem purata bergerak mempunyai sedikit kelewatan, yang mungkin menyebabkan masa masuk atau keluar yang sedikit tertangguh.

Arah Pengoptimuman Strategi

- Memperkenalkan mekanisme parameter suai, melaraskan tempoh purata bergerak dan ambang RSI secara dinamik berdasarkan volatiliti pasaran.

- Menambah penapis kekuatan arah aliran untuk mengurangkan kekerapan dagangan dalam pasaran yang tidak menentu.

- Boleh mempertimbangkan untuk menambah mekanisme henti rugi dan ambil untung bagi meningkatkan pengurusan risiko.

- Memperkenalkan indikator volum sebagai isyarat pengesahan tambahan.

- Membangunkan modul pengenalpastian persekitaran pasaran untuk menggunakan tetapan parameter yang berbeza dalam keadaan pasaran yang berbeza.

Kesimpulan

Strategi ini membina sistem dagangan penjejakan arah aliran yang agak lengkap dengan menggabungkan sistem purata bergerak dan indikator RSI. Konsep reka bentuk strategi menekankan kebolehpercayaan isyarat dan kawalan risiko, sesuai untuk dagangan arah aliran jangka sederhana hingga panjang. Walaupun terdapat beberapa batasan yang wujud, melalui arah pengoptimuman yang dicadangkan, prestasi keseluruhan strategi berpotensi untuk dipertingkatkan lagi. Pelaksanaan kod strategi adalah profesional dan standard, dengan kebolehkembangan yang baik, menjadikannya sistem dagangan yang layak untuk dikaji dan diamalkan secara mendalam.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-16 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Vitaliby

//@version=5- 1