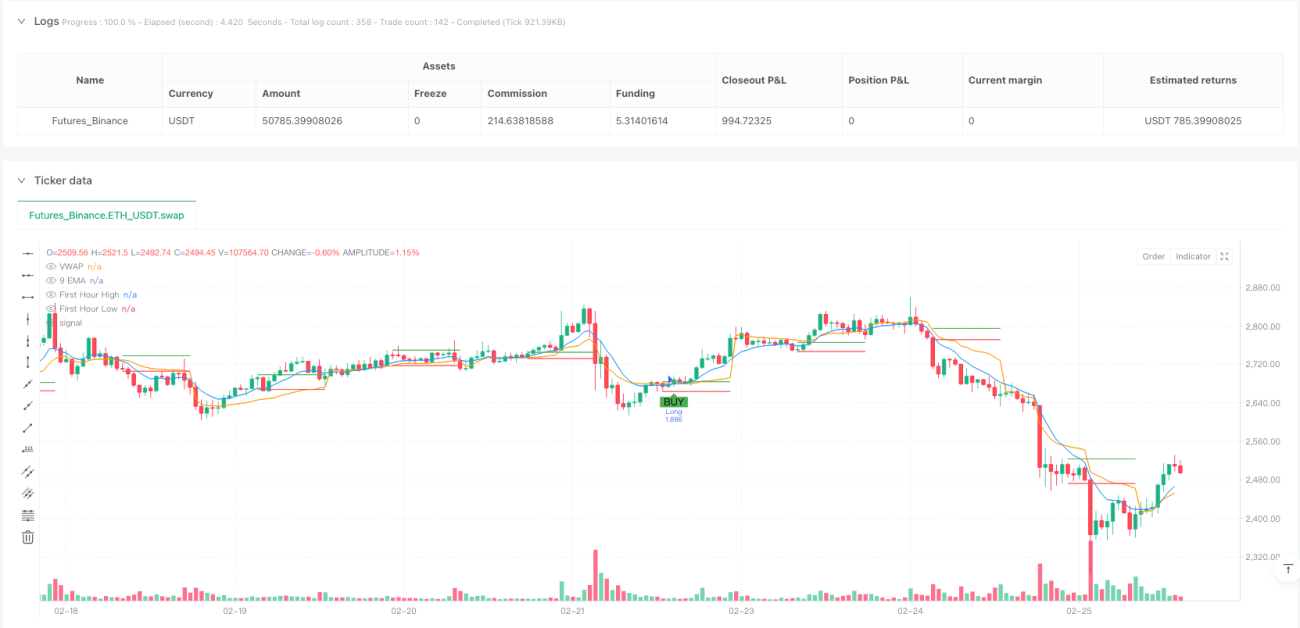

Gambaran Keseluruhan

Strategi ini adalah sistem perdagangan kuantitatif yang direka untuk perdagangan intrahari, dengan idea teras tertumpu pada pergerakan harga pada jam pertama pasaran. Strategi ini mengenal pasti paras tinggi dan rendah pada jam pertama pembukaan pasaran sebagai tahap penembusan utama, digabungkan dengan EMA (Purata Pergerakan Eksponen), VWAP (Harga Purata Berwajaran Volume) dan mekanisme henti rugi ATR (Purata Julat Sebenar) yang dinamik, membina sistem perdagangan yang lengkap. Strategi ini memberi tumpuan khusus pada pemilihan masa kemasukan, hanya membenarkan isyarat dagangan dicetuskan selepas jam pertama pasaran tamat, yang membantu mengelakkan turun naik awal dan penembusan palsu. Selain itu, strategi ini menggunakan kecerunan EMA sebagai alat pengesahan arah aliran, memastikan arah dagangan selari dengan arah aliran jangka pendek, sekali gus meningkatkan kadar kejayaan perdagangan.

Prinsip Strategi

Logik teras strategi boleh dibahagikan kepada beberapa bahagian utama:

-

Penentuan Titik Tinggi dan Rendah Jam Pertama: Strategi memantau dan merekod harga tertinggi dan terendah dalam jam pertama selepas pasaran dibuka (60 minit bermula dari 9:15), dan kedua-dua paras harga ini akan menjadi titik penembusan yang berpotensi.

-

Pengiraan Penunjuk Teknikal:

- EMA 9 tempoh: sebagai penunjuk pantas arah aliran harga

- VWAP: sebagai rujukan paras harga keseluruhan pasaran

- Kecerunan EMA: mengira perbezaan antara EMA semasa dan EMA tempoh sebelumnya, digunakan untuk mengesahkan arah aliran

-

Syarat Kemasukan:

- Kemasukan beli: harga menembusi paras tinggi jam pertama, dengan EMA 9 menembusi ke atas VWAP, dan kecerunan EMA positif

- Kemasukan jual: harga menembusi paras rendah jam pertama, dengan EMA 9 menembusi ke bawah VWAP, dan kecerunan EMA negatif

- Kedua-dua syarat kemasukan memerlukan tempoh jam pertama telah tamat

-

Strategi Keluar:

- Henti rugi: henti rugi dinamik berdasarkan ATR, lalai adalah 1 kali ganda ATR

- Ambil untung: sasaran peratusan tetap, lalai adalah perubahan harga 1%

-

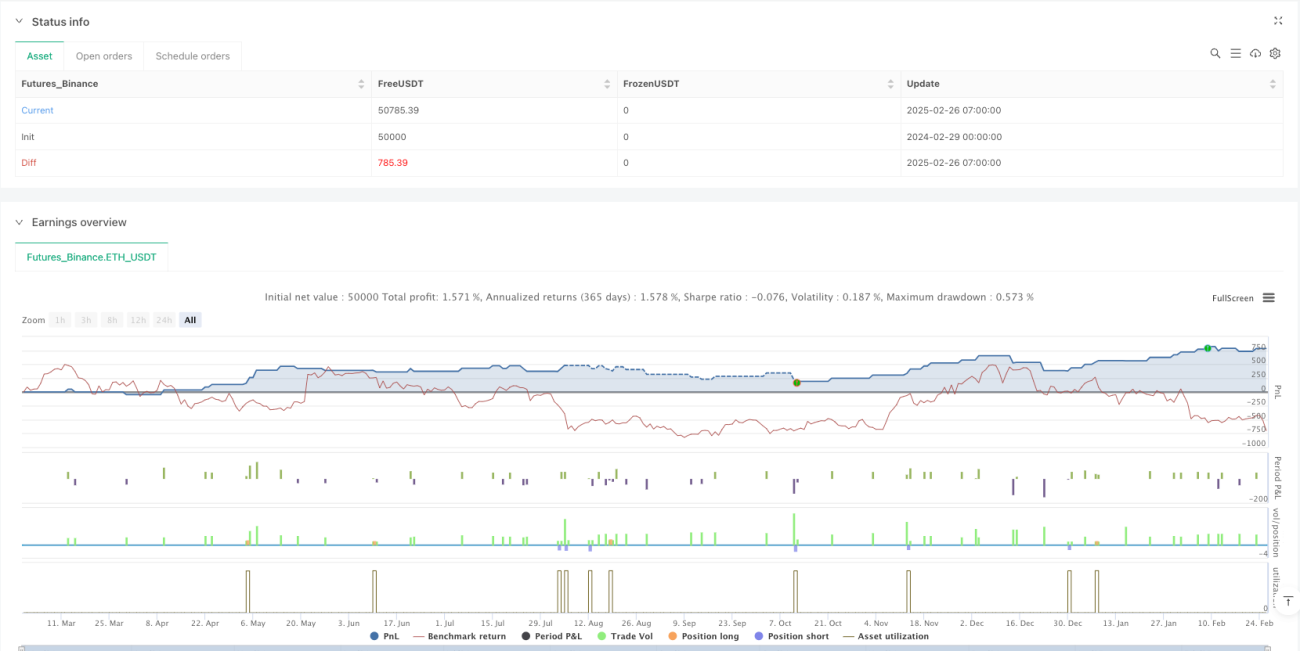

Pengurusan Modal:

- Strategi menggunakan 10% daripada modal akaun secara lalai untuk setiap dagangan

Reka bentuk ini menggabungkan perdagangan penembusan, pengesahan arah aliran dan pengurusan risiko dinamik, membentuk pendekatan dagangan yang lengkap dan sistematik. Dengan menghendaki penembusan harga berlaku serentak dengan pengesahan penunjuk teknikal, strategi ini berkesan mengurangkan risiko penembusan palsu.

Kelebihan Strategi

Analisis mendalam terhadap kod strategi ini mendedahkan beberapa kelebihan yang ketara:

-

Pemasaan Kemasukan Tepat: Dengan menggunakan paras tinggi dan rendah jam pertama sebagai tahap utama, strategi ini dapat menangkap peluang penembusan intrahari yang penting. Jam pertama pasaran sering menetapkan julat dagangan hari itu, dan penembusan paras ini biasanya menunjukkan momentum kukuh.

-

Mekanisme Pengesahan Berbilang: Strategi bukan sahaja bergantung pada penembusan harga, tetapi juga memerlukan persilangan EMA dan VWAP serta konsistensi arah kecerunan EMA. Penapisan berbilang ini mengurangkan isyarat palsu secara drastik.

-

Pengurusan Risiko Dinamik: Menggunakan ATR sebagai asas henti rugi, strategi secara automatik melaraskan jarak henti rugi mengikut turun naik pasaran, memberi lebih ruang kepada harga semasa turun naik tinggi, dan mengetatkan henti rugi semasa turun naik rendah untuk melindungi keuntungan.

-

Peraturan Dagangan Jelas: Strategi mentakrifkan syarat kemasukan dan keluar yang jelas, mengurangkan pertimbangan subjektif dan membantu mengekalkan disiplin dagangan.

-

Fungsi Bantuan Visual: Kod ini merangkumi penandaan isyarat dan visualisasi tahap utama, membantu pedagang memahami logik strategi secara intuitif dan memantau peluang dagangan secara masa nyata.

-

Menyesuaikan Rentak Pasaran: Dengan hanya membenarkan kemasukan selepas jam pertama tamat, strategi mengelakkan pergerakan tidak menentu yang biasa semasa pembukaan, dan memberi tumpuan kepada pergerakan yang lebih berkemungkinan berterusan.

Risiko Strategi

Walaupun strategi ini direka dengan baik, terdapat beberapa potensi risiko dan batasan:

-

Terlalu Bergantung pada Tempoh Masa Tunggal: Strategi terlalu bergantung pada paras tinggi dan rendah yang terbentuk pada jam pertama. Jika tempoh ini tidak mewakili (contohnya turun naik luar biasa rendah atau terjejas oleh berita sementara), kualiti isyarat dagangan berikutnya mungkin merosot.

-

Batasan Sasaran Ambil Untung Tetap: Sasaran ambil untung tetap 1% mungkin tidak sesuai untuk persekitaran pasaran yang berbeza dan aset dengan turun naik berbeza. Pada hari arah aliran kuat, ini boleh menyebabkan pengambilan untung awal dan kehilangan potensi keuntungan yang lebih besar.

-

Risiko Kelewatan EMA dan VWAP: Sebagai penunjuk ketinggalan, isyarat persilangan EMA dan VWAP mungkin berlaku selepas harga telah menembusi dengan ketara, menyebabkan harga kemasukan tidak ideal.

-

Tidak Mengambil Kira Persekitaran Pasaran Keseluruhan: Strategi tidak menggabungkan penilaian persekitaran pasaran yang lebih luas (seperti arah aliran pasaran keseluruhan, persekitaran turun naik atau analisis korelasi), dan mungkin berprestasi kurang memuaskan dalam keadaan pasaran tertentu.

-

Cabaran Pelaksanaan Strategi Intra hari: Sebagai strategi intra hari, ia memerlukan kecekapan pelaksanaan yang tinggi dan gelinciran yang rendah, yang mungkin mencabar dalam perdagangan sebenar.

Untuk mengurangkan risiko ini, disyorkan:

- Menggabungkan penapis teknikal atau asas lain

- Melaraskan gandaan ATR dan sasaran ambil untung mengikut ciri aset

- Mempertimbangkan menambah penapis masa untuk mengelakkan dagangan dalam tempoh tidak cekap

- Menjalankan ujian balik secara berkala dan menyesuaikan parameter mengikut perubahan pasaran

Arah Pengoptimuman Strategi

Berdasarkan analisis logik strategi dan potensi risiko, berikut adalah beberapa arah pengoptimuman yang perlu dipertimbangkan:

-

Pelarasan Parameter Adaptif:

- Melaraskan gandaan ATR secara automatik berdasarkan turun naik sejarah

- Menetapkan sasaran ambil untung secara dinamik berdasarkan ciri aset atau keadaan pasaran

- Mempertimbangkan untuk melaksanakan tempoh EMA adaptif untuk menyesuaikan diri dengan persekitaran pasaran yang berbeza

-

Menambah Penapis Persekitaran Pasaran:

- Menggabungkan penilaian arah aliran pasaran keseluruhan, seperti arah indeks

- Menambah penapis turun naik, melaraskan tingkah laku strategi semasa tempoh turun naik sangat tinggi atau sangat rendah

- Mempertimbangkan penapis masa untuk mengelakkan tempoh dagangan yang tidak cekap tertentu

-

Mengoptimumkan Logik Jam Pertama:

- Menguji definisi jam pertama yang berbeza (seperti 30 minit, 45 minit atau 90 minit)

- Mempertimbangkan penggunaan struktur harga jam pertama dan bukannya paras tinggi dan rendah mudah

- Meneroka hubungan antara penutupan hari sebelumnya dan pembukaan hari semasa sebagai penapis tambahan

-

Menambah Baik Mekanisme Keluar:

- Melaksanakan henti rugi pengesanan untuk melindungi keuntungan dan membenarkan arah aliran berterusan

- Menguji keluar dinamik berdasarkan penunjuk teknikal (seperti persilangan songsang EMA)

- Mempertimbangkan strategi ambil untung separa, menutup sebahagian kedudukan apabila mencapai sasaran tertentu

-

Meningkatkan Pengurusan Risiko:

- Melaraskan saiz kedudukan berdasarkan jangkaan turun naik harian

- Melaksanakan had kerugian harian untuk mengawal risiko keseluruhan

- Mempertimbangkan pengurusan risiko adaptif berdasarkan hasil dagangan lepas

Arah pengoptimuman ini bertujuan untuk mengekalkan logik teras strategi sambil meningkatkan kebolehsuaian dan keteguhannya, menjadikannya berkesan dalam pelbagai keadaan pasaran.

Ringkasan

Strategi Pengoptimuman Kecerunan EMA dengan Henti Rugi ATR Tempoh Pertama adalah sistem perdagangan kuantitatif intrahari yang tersusun dengan baik, menggabungkan penembusan paras tinggi dan rendah jam pertama, pengesahan penunjuk teknikal dan pengurusan risiko dinamik, menyediakan pendekatan dagangan yang sistematik kepada pedagang. Kelebihan terbesar strategi ini terletak pada mekanisme pengesahan berbilang dan peraturan dagangan yang jelas, yang membantu mengurangkan isyarat palsu dan mengekalkan disiplin dagangan.

Walau bagaimanapun, strategi ini juga mempunyai beberapa batasan, seperti terlalu bergantung pada tempoh masa tunggal dan isu kebolehsuaian sasaran ambil untung tetap. Dengan melaksanakan langkah pengoptimuman yang dicadangkan, seperti pelarasan parameter adaptif, menambah penapis persekitaran pasaran dan menambah baik mekanisme keluar, pedagang boleh meningkatkan lagi keteguhan dan kebolehsuaian strategi.

Secara keseluruhan, ini adalah strategi perdagangan dengan asas yang kukuh dan idea yang jelas, terutamanya sesuai untuk pedagang kuantitatif yang berminat dalam perdagangan intrahari. Dengan pelarasan dan pengoptimuman parameter yang sesuai, ia berpotensi menjadi alat yang berkesan dalam portfolio dagangan. Perlu diingat bahawa mana-mana strategi dagangan perlu melalui ujian balik dan pengesahan yang mencukupi, serta digabungkan dengan toleransi risiko peribadi untuk pengurusan modal yang sesuai.

/*backtest

start: 2024-02-29 00:00:00

end: 2025-02-26 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("FnO Intraday Strategy with ATR SL, EMA Slope & Signals", overlay=true, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// INPUTS- 1