FMZ Quant: Análise de Exemplos de Design de Requisitos Comuns no Mercado de Criptomoedas (I)

Autora:Lydia., Criado: 2023-12-19 16:02:58, Atualizado: 2024-01-02 21:21:58

No espaço de negociação de ativos de criptomoedas, a obtenção e análise de dados de mercado, as taxas de consulta e o monitoramento dos movimentos de ativos da conta são operações críticas.

1. Como escrevo o código para obter a moeda com o maior aumento em 4 horas no Binance Spot?

Ao escrever um programa de estratégia quantitativa de negociação na plataforma FMZ, a primeira coisa que você precisa fazer quando você encontrar um requisito é analisá-lo.

- Que linguagem de programação usar? O plano é usar o Javascript para implementá-lo.

- Requer cotações em tempo real em todas as moedas

A primeira coisa que fizemos quando vimos o requisito foi procurar o documento da API da Binance para descobrir se havia alguma cotação agregada (é melhor ter cotações agregadas, é muito trabalho procurar uma por uma).

Encontrámos a interface de citações agregadas:

GET https://api.binance.com/api/v3/ticker/price- Não. Na plataforma FMZ, use oHttpQueryFunção para aceder à interface do ticker de troca (interface pública que não requer uma assinatura). - Necessidade de contar dados para um período de janela rotativa de 4 horas Conceptualizar como conceber a estrutura do programa estatístico.

- Calcular as flutuações de preços e classificá-las

Pensando no algoritmo de flutuações de preços, é:

price fluctuations (%) = (current price - initial price) / initial price * 100em% .

Depois de resolvermos o problema e definirmos o programa, começámos a trabalhar no projeto.

Projeto de código

var dictSymbolsPrice = {}

function main() {

while (true) {

// GET https://api.binance.com/api/v3/ticker/price

try {

var arr = JSON.parse(HttpQuery("https://api.binance.com/api/v3/ticker/price"))

if (!Array.isArray(arr)) {

Sleep(5000)

continue

}

var ts = new Date().getTime()

for (var i = 0; i < arr.length; i++) {

var symbolPriceInfo = arr[i]

var symbol = symbolPriceInfo.symbol

var price = symbolPriceInfo.price

if (typeof(dictSymbolsPrice[symbol]) == "undefined") {

dictSymbolsPrice[symbol] = {name: symbol, data: []}

}

dictSymbolsPrice[symbol].data.push({ts: ts, price: price})

}

} catch(e) {

Log("e.name:", e.name, "e.stack:", e.stack, "e.message:", e.message)

}

// Calculate price fluctuations

var tbl = {

type : "table",

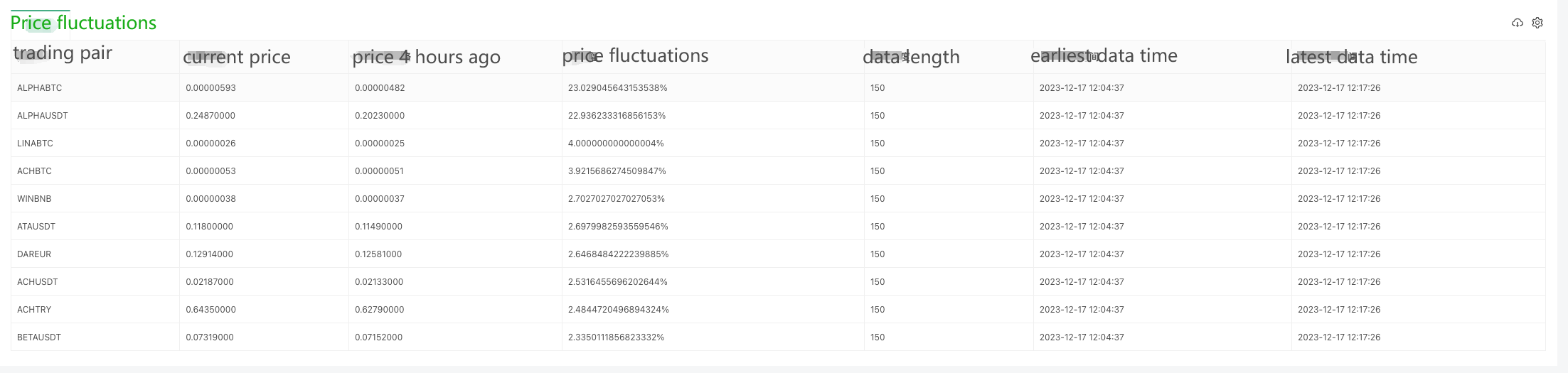

title : "Price fluctuations",

cols : ["trading pair", "current price", "price 4 hours ago", "price fluctuations", "data length", "earliest data time", "latest data time"],

rows : []

}

for (var symbol in dictSymbolsPrice) {

var data = dictSymbolsPrice[symbol].data

if (data[data.length - 1].ts - data[0].ts > 1000 * 60 * 60 * 4) {

dictSymbolsPrice[symbol].data.shift()

}

data = dictSymbolsPrice[symbol].data

dictSymbolsPrice[symbol].percentageChange = (data[data.length - 1].price - data[0].price) / data[0].price * 100

}

var entries = Object.entries(dictSymbolsPrice)

entries.sort((a, b) => b[1].percentageChange - a[1].percentageChange)

for (var i = 0; i < entries.length; i++) {

if (i > 9) {

break

}

var name = entries[i][1].name

var data = entries[i][1].data

var percentageChange = entries[i][1].percentageChange

var currPrice = data[data.length - 1].price

var currTs = _D(data[data.length - 1].ts)

var prePrice = data[0].price

var preTs = _D(data[0].ts)

var dataLen = data.length

tbl.rows.push([name, currPrice, prePrice, percentageChange + "%", dataLen, preTs, currTs])

}

LogStatus(_D(), "\n", "`" + JSON.stringify(tbl) + "`")

Sleep(5000)

}

}

Análise do código

-

- Estrutura de dados

var dictSymbolsPrice = {}: Um objeto vazio para armazenar informações de preço para cada par de negociação. A chave é o símbolo do par de negociação, e o valor é um objeto contendo o nome do par de negociação, uma matriz de dados de preço e informações sobre as flutuações de preços.

- Estrutura de dados

-

- Função principal 2.1 Ciclo infinito

while (true) {

// ...

}

O programa monitora continuamente os preços dos pares de negociação da Binance API através de um loop infinito. 2.2. Obter informações sobre os preços

var arr = JSON.parse(HttpQuery("https://api.binance.com/api/v3/ticker/price"))

Obtenha as informações de preço atuais do par de negociação através da API do Binance. 2.3 Atualização dos dados de preços

for (var i = 0; i < arr.length; i++) {

// ...

}

Iterar através da matriz de informações de preço obtidas e atualizar os dados em dictSymbolsPrice. 2.4 Processamento de exceções

} catch(e) {

Log("e.name:", e.name, "e.stack:", e.stack, "e.message:", e.message)

}

Capturar exceções e registrar as informações de exceção para garantir que o programa possa continuar a ser executado. 2.5. Calcular as flutuações de preços

for (var symbol in dictSymbolsPrice) {

// ...

}

Iterar através do dictSymbolsPrice, calcular as flutuações de preços de cada par de negociação e remover os dados mais antigos se forem mais longos que 4 horas. 2.6. Ordenar e gerar tabelas

var entries = Object.entries(dictSymbolsPrice)

entries.sort((a, b) => b[1].percentageChange - a[1].percentageChange)

for (var i = 0; i < entries.length; i++) {

// ...

}

Ordenar os pares de negociação em ordem decrescente das suas flutuações de preços e gerar uma tabela contendo informações sobre os pares de negociação. 2.7. Saída e atraso do registo

LogStatus(_D(), "\n", "`" + JSON.stringify(tbl) + "`")

Sleep(5000)

Saia a tabela e a hora atual sob a forma de um log e espere 5 segundos para continuar a próxima rodada do loop.

O programa obtém as informações de preço em tempo real do par de negociação através da API do Binance, em seguida, calcula as flutuações de preço e as exporta para o log sob a forma de uma tabela.

Teste em execução de negociação ao vivo

Uma vez que os dados só podem ser recolhidos pouco a pouco no início, não é possível calcular as flutuações dos preços numa base contínua sem recolher dados suficientes para uma janela de 4 horas.

2. Verifique toda a variedade de taxas de financiamento para contratos denominados em U da Binance

Verificar a taxa de financiamento é semelhante ao código acima, em primeiro lugar, precisamos verificar a documentação da API da Binance para encontrar a interface relacionada à taxa de financiamento.

GET https://fapi.binance.com/fapi/v1/premiumIndex

Implementação do código

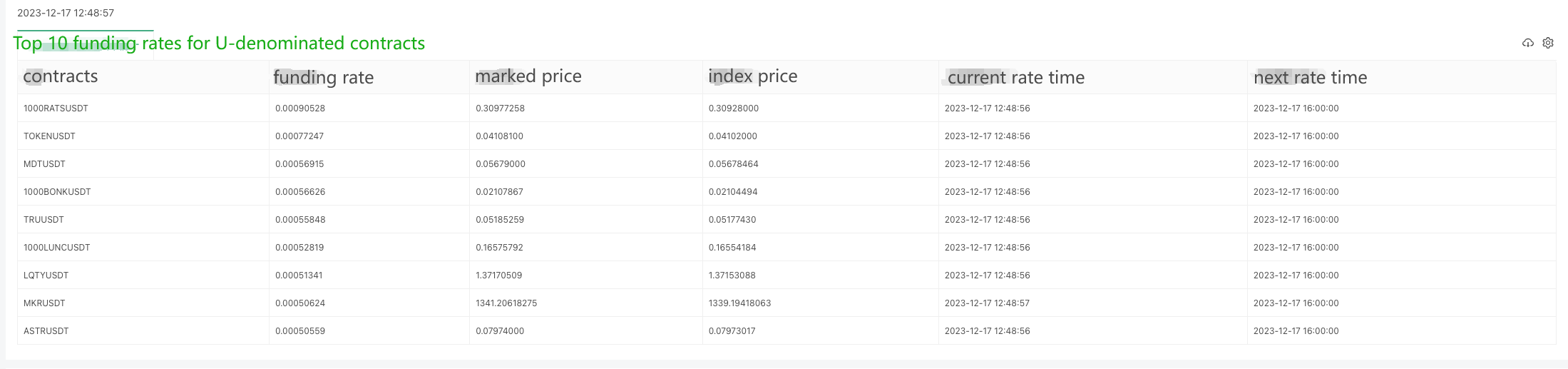

Dado que há tantos contratos, estamos a exportar as 10 maiores taxas de financiamento aqui.

function main() {

while (true) {

// GET https://fapi.binance.com/fapi/v1/premiumIndex

try {

var arr = JSON.parse(HttpQuery("https://fapi.binance.com/fapi/v1/premiumIndex"))

if (!Array.isArray(arr)) {

Sleep(5000)

continue

}

arr.sort((a, b) => parseFloat(b.lastFundingRate) - parseFloat(a.lastFundingRate))

var tbl = {

type: "table",

title: "Top 10 funding rates for U-denominated contracts",

cols: ["contracts", "funding rate", "marked price", "index price", "current rate time", "next rate time"],

rows: []

}

for (var i = 0; i < 9; i++) {

var obj = arr[i]

tbl.rows.push([obj.symbol, obj.lastFundingRate, obj.markPrice, obj.indexPrice, _D(obj.time), _D(obj.nextFundingTime)])

}

LogStatus(_D(), "\n", "`" + JSON.stringify(tbl) + "`")

} catch(e) {

Log("e.name:", e.name, "e.stack:", e.stack, "e.message:", e.message)

}

Sleep(1000 * 10)

}

}

A estrutura de dados retornados é a seguinte, e verifique a documentação Binance, ele mostra que lastFundingRate é a taxa de financiamento que queremos.

{

"symbol":"STMXUSDT",

"markPrice":"0.00883606",

"indexPrice":"0.00883074",

"estimatedSettlePrice":"0.00876933",

"lastFundingRate":"0.00026573",

"interestRate":"0.00005000",

"nextFundingTime":1702828800000,

"time":1702816229000

}

Teste de execução de negociação em tempo real:

Obtendo taxas de financiamento do contrato de troca OKX da versão Python

Um usuário pediu uma versão Python do exemplo, e é para o exchange OKX. Aqui está um exemplo:

Os dados devolvidos pela interfacehttps://www.okx.com/priapi/v5/public/funding-rate-all?currencyType=1:

{

"code":"0",

"data":[

{

"fundingTime":1702828800000,

"fundingList":[

{

"instId":"BTC-USDT-SWAP",

"nextFundingRate":"0.0001102188733642",

"minFundingRate":"-0.00375",

"fundingRate":"0.0000821861465884",

"maxFundingRate":"0.00375"

} ...

Código específico:

import requests

import json

from time import sleep

from datetime import datetime

def main():

while True:

# https://www.okx.com/priapi/v5/public/funding-rate-all?currencyType=1

try:

response = requests.get("https://www.okx.com/priapi/v5/public/funding-rate-all?currencyType=1")

arr = response.json()["data"][0]["fundingList"]

Log(arr)

if not isinstance(arr, list):

sleep(5)

continue

arr.sort(key=lambda x: float(x["fundingRate"]), reverse=True)

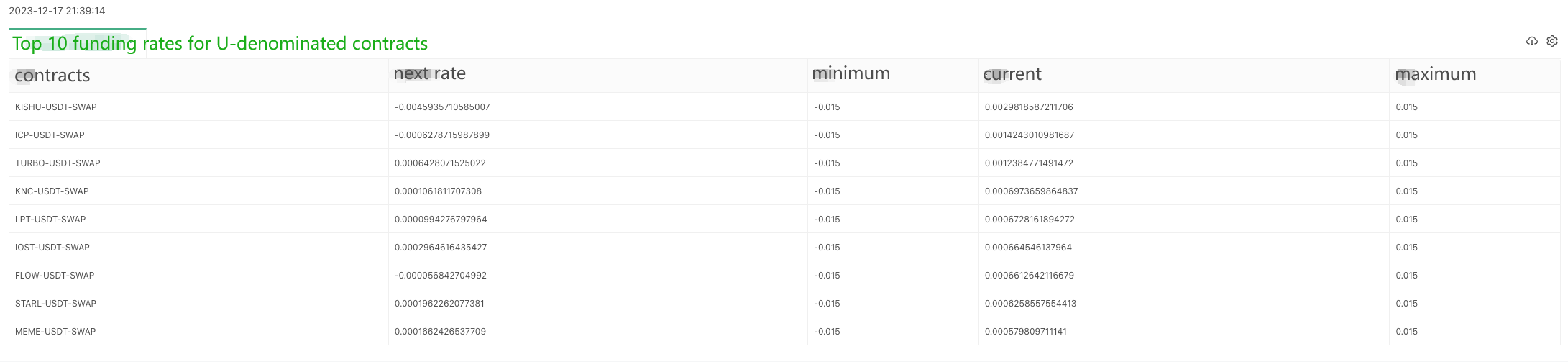

tbl = {

"type": "table",

"title": "Top 10 funding rates for U-denominated contracts",

"cols": ["contracts", "next rate", "minimum", "current", "maximum"],

"rows": []

}

for i in range(min(9, len(arr))):

obj = arr[i]

row = [

obj["instId"],

obj["nextFundingRate"],

obj["minFundingRate"],

obj["fundingRate"],

obj["maxFundingRate"]

]

tbl["rows"].append(row)

LogStatus(_D(), "\n", '`' + json.dumps(tbl) + '`')

except Exception as e:

Log(f"Error: {str(e)}")

sleep(10)

Teste de execução de negociação em tempo real:

Fim de ano

Esses exemplos fornecem ideias básicas de design e métodos de chamada, o projeto real pode precisar fazer alterações e extensões apropriadas com base nas necessidades específicas.

- Quantificar a análise fundamental no mercado de criptomoedas: deixe os dados falarem por si mesmos!

- A pesquisa quantitativa básica do círculo monetário - deixe de acreditar em todos os professores de matemática loucos, os dados são objetivos!

- Uma ferramenta indispensável no campo da transação quantitativa - inventor do módulo de exploração de dados quantitativos

- Dominar tudo - Introdução ao FMZ Nova versão do Terminal de Negociação (com TRB Arbitrage Source Code)

- Conheça tudo sobre a nova versão do terminal de negociação da FMZ

- FMZ Quant: Análise de Exemplos de Design de Requisitos Comuns no Mercado de Criptomoedas (II)

- Como explorar robôs de venda sem cérebro com uma estratégia de alta frequência em 80 linhas de código

- Quantificação FMZ: Análise de casos de design de necessidades comuns do mercado de criptomoedas (II)

- Como usar estratégias de 80 linhas de código de alta frequência para explorar robôs sem cérebro para venda

- Quantificação FMZ: Análise de casos de design de necessidades comuns do mercado de criptomoedas (I)

- WexApp, a FMZ Quant Cryptocurrency Demo Exchange, é recém-lançada

- Explicação detalhada da otimização do parâmetro de estratégia da rede de contratos perpétuos

- Ensine-o a usar a FMZ Extended API para Batch Modify Parameters do Bot

- Aprenda a modificar os parâmetros do disco físico em massa usando a FMZ Extension API

- Parâmetros de otimização da estratégia de rede de contratos permanentes

- Instruções para instalar o Interactive Brokers IB Gateway no Linux Bash

- Introdução ao IB GATEWAY para instalação de títulos de penetração no Linux bash

- O que é mais adequado para a pesca de fundo, baixo valor de mercado ou baixo preço?

- O que é mais adequado para transcrição: baixo valor de mercado ou baixo preço?