1.3 O que é necessário para a negociação quantitativa?

Autora:Bem-estar, Criado: 2019-06-25 11:58:22, Atualizado: 2023-11-13 19:44:10

O que é necessário para a negociação quantitativa?

Resumo

Um ciclo de vida quantitativo completo de negociação é mais do que apenas a estratégia de negociação em si. Ele consiste em pelo menos seis partes, incluindo: projeto de estratégia, construção de modelos, ajuste de backtesting, negociação de simulação, negociação de mercado real, monitoramento de estratégia, etc.

Conceito de estratégia

Em primeiro lugar, para fazer negociação quantitativa deve primeiro voltar ao mercado de negociação, para observar o preço no mercado, entender a lei da volatilidade do mercado, e tentar inferir cada lógica de negociação, e finalmente resumir a estratégia de negociação.

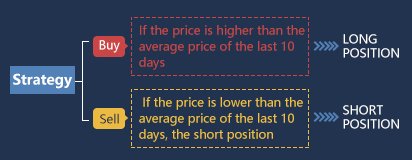

Para iniciantes em negociação quantitativa, a melhor maneira de começar estratégias de negociação é imitar. Use diretamente os indicadores de análise técnica disponíveis para construir a lógica da estratégia e escrever as regras de negociação, para que você possa obter uma estratégia simples. Por exemplo: Se o preço for maior que o preço médio dos últimos 10 dias, compre longo. Se o preço for menor que o preço médio dos últimos 10 dias, venda curto. Sua arquitetura é a seguinte (como mostrado abaixo):

Naturalmente, com o acúmulo de experiência estratégica, após a formação de seus próprios métodos de negociação, a escolha de lógica será cada vez mais diversificada, e depois avançou para métodos quantitativos mais sistemáticos.

Naturalmente, com o acúmulo de experiência estratégica, após a formação de seus próprios métodos de negociação, a escolha de lógica será cada vez mais diversificada, e depois avançou para métodos quantitativos mais sistemáticos.

Modelagem

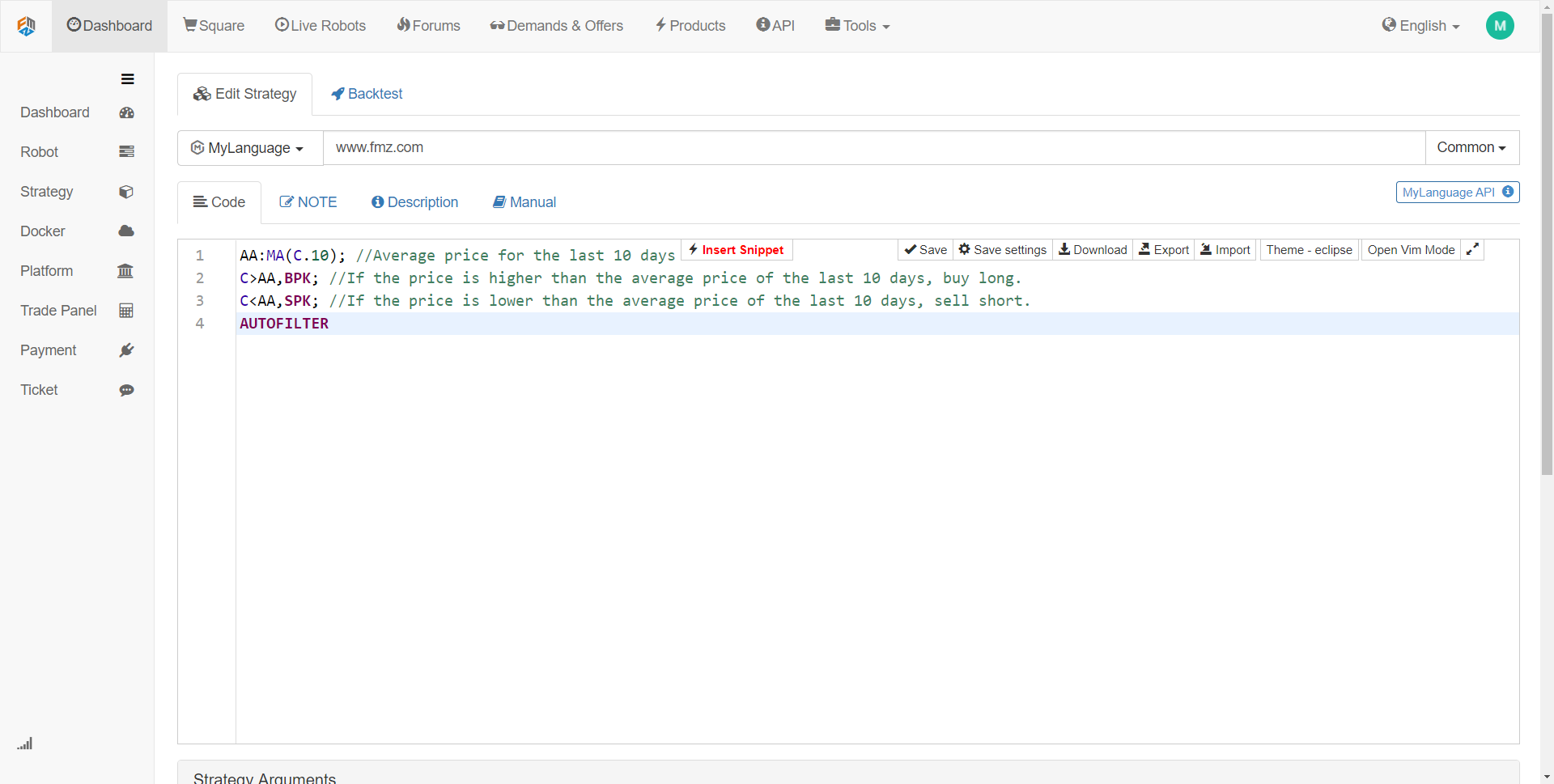

Em segundo lugar, você precisa dominar uma ferramenta de negociação quantitativa para escrever estratégias de negociação e implementar suas ideias de negociação. O software comumente usado no mercado está bem. Mas se você quiser ser um comerciante quantitativo de ponta, você precisa aprender uma linguagem de programação de computador. Recomenda-se usar Python, porque é a linguagem autorizada da computação científica, e fornece uma variedade de pacotes de análise de código aberto, processamento de arquivos, rede, banco de dados, etc.

Se sua habilidade de programação é fraca, acredito que esta é a fraqueza da maioria dos iniciantes. Recomenda-se usar uma linguagem de programação visual relativamente simples ou a linguagem M, que pode melhorar o interesse de aprender negociação quantitativa, e permitir que você se concentre na estratégia e complete a estratégia de forma eficiente.

O código de estratégia na figura acima é uma demonstração da linguagem M usando a ferramenta FMZ Quant. Ele integra muitos módulos de funções que podem ser usados diretamente e suporta backtesting e funções de negociação em tempo real. É um bom método de início rápido.

Reverso e afinação

Em seguida, quando o modelo de estratégia é escrito, o próximo passo é testar a estratégia e filtrar e otimizar os parâmetros. A estratégia pode ser testada com diferentes parâmetros, e a taxa de Sharpe, o retracement máximo e o rendimento anualizado da estratégia podem ser observados. Através de depuração contínua e modificação da estratégia, uma estratégia de negociação quantitativa perfeita é finalmente obtida.

Por exemplo, usamos dados históricos de 2017 como dados de amostra e dados históricos de 2018 como dados fora da amostra. Primeiro, usamos os dados de 2017 para otimizar vários conjuntos de parâmetros de bom comportamento e, em seguida, usamos esses parâmetros para testar os dados em 2018. Em circunstâncias normais, os resultados do backtest fora da amostra não são tão bons quanto os resultados do backtest na amostra. No entanto, se a amostra for muito diferente dos resultados na amostra, então essa estratégia é quase ineficaz. É necessário observar e analisar a razão do fracasso da estratégia.

Suponha que o fracasso da estratégia seja devido a dados fora da amostra, uma grande perda causada por alguns movimentos extremos de preços de mercado, então você pode adicionar uma condição fixa de stop loss para evitar esse risco; se a estratégia for considerada inválida devido a muitas transações, então podemos apertar a lógica de negociação um pouco e reduzir a frequência de negociação.

Deve-se notar que, se a própria lógica de negociação estiver errada no início, é difícil obter uma estratégia lucrativa, não importa como você a modifique. Neste momento, você precisa reexaminar seu próprio pensamento estratégico. Além disso, na otimização de parâmetros, quanto mais grupos de parâmetros disponíveis, melhor, indicando que a aplicabilidade da estratégia é extensa. No backtest, a estratégia de poucas transações pode ser um viés de sobrevivência. Se o resultado do backtest for uma curva de super-lucro, em muitos casos sua lógica está errada.

Negociação de simulação

Em seguida, quando você tiver uma estratégia que faça a lógica de negociação correta e faça dinheiro dentro e fora da amostra, não se apresse a negociar na conta real.

Em um mercado de simulação completamente desconhecido no futuro, a observação da estratégia se comportará no ambiente de simulação e verificará cuidadosamente se o sinal de backtest é consistente com o sinal de negociação simulado e se o preço no momento da colocação da ordem é diferente do preço no momento da transação, se o desempenho estiver de acordo com a expectativa, então a estratégia é eficaz.

Negociação no mercado real

Por fim, após um longo período de tempo para testar a estratégia, você pode colocar a estratégia em combate e comércio reais. é claro, devemos sempre estar vigilantes no processo de negociação quantitativa para nos proteger contra condições extremas do mercado. no mercado real, as expectativas da estratégia são geralmente descontadas e os 50% esperados são qualificados.

Monitoramento da execução da estratégia

Por fim, precisamos lembrar a todos que, com a negociação em andamento, também devemos observar a eficácia da estratégia. Quando descobrimos que a estratégia excede a perda esperada, devemos reavaliar a estratégia. Como as características do mercado estão sujeitas a mudanças, nossa estratégia atual é voltada principalmente para características do mercado passado. Uma vez que as características do mercado mudam, o modelo de estratégia deve ser ajustado a tempo ou a estratégia deve ser temporariamente suspensa.

Resumindo

Neste artigo descrevemos o processo completo de negociação quantitativa. no geral, se você é um investidor com experiência no mercado, o que irá bloqueá-lo será a fundação da linguagem de programação de computador, você pode começar com a linguagem de programação visual ou a linguagem M, exercitar-se nesta plataforma, construir uma estratégia, e depois gradualmente virar para Python high-end negociação quantitativa.

Se é um estudante de ciências e engenharia ou um profissional de TI com fortes competências em programação, será a experiência de investimento no mercado que o bloqueará, e não subestime isso.

Anúncio da secção seguinte

O núcleo de todo o ciclo de vida da negociação quantitativa é a estratégia de negociação. Na próxima seção, elaboraremos os elementos de uma estratégia de negociação completa da perspectiva da estrutura da estratégia de negociação. Isso ajudará você a construir sua estratégia de negociação de forma mais abrangente e levar a negociação quantitativa a um novo nível!

Exercícios após a escola

- Tente escrever a estratégia de negociação nesta seção pela linguagem M.

- Qual é o indicador de desempenho mais importante no backtest quantitativo do comércio?

- Quantificar a análise fundamental no mercado de criptomoedas: deixe os dados falarem por si mesmos!

- A pesquisa quantitativa básica do círculo monetário - deixe de acreditar em todos os professores de matemática loucos, os dados são objetivos!

- Uma ferramenta indispensável no campo da transação quantitativa - inventor do módulo de exploração de dados quantitativos

- Dominar tudo - Introdução ao FMZ Nova versão do Terminal de Negociação (com TRB Arbitrage Source Code)

- Conheça tudo sobre a nova versão do terminal de negociação da FMZ

- FMZ Quant: Análise de Exemplos de Design de Requisitos Comuns no Mercado de Criptomoedas (II)

- Como explorar robôs de venda sem cérebro com uma estratégia de alta frequência em 80 linhas de código

- Quantificação FMZ: Análise de casos de design de necessidades comuns do mercado de criptomoedas (II)

- Como usar estratégias de 80 linhas de código de alta frequência para explorar robôs sem cérebro para venda

- FMZ Quant: Análise de Exemplos de Design de Requisitos Comuns no Mercado de Criptomoedas (I)

- Quantificação FMZ: Análise de casos de design de necessidades comuns do mercado de criptomoedas (I)