4.4 Como implementar estratégias em Python

Autora:Bem-estar, Criado: 2019-06-25 13:34:02, Atualizado: 2023-11-09 20:41:47

Resumo

No artigo anterior, aprendemos sobre a introdução à linguagem Python, a sintaxe básica, a estrutura de estratégia e muito mais. Embora o conteúdo fosse chato, mas é uma habilidade necessária no desenvolvimento de sua estratégia de negociação. Neste artigo, vamos continuar o caminho do Python com uma estratégia simples, passo a passo para ajudá-lo a alcançar uma estratégia quantitativa de negociação viável.

Introdução à Estratégia

Entre muitas estratégias de negociação, a estratégia do canal Donchian deve ser uma das estratégias de avanço mais clássicas.

Mais tarde, nos Estados Unidos, ocorreram os famosos eventos de treinamento de comerciantes

A estratégia de negociação de avanço é adaptada à tendência relativamente suave das variedades de negociação. A maneira mais comum de avanço é usar a relação posicional relativa entre o suporte de preço e a resistência para determinar a posição de negociação específica. A estratégia de canal Donchian nesta seção também é baseada neste princípio.

Regras de estratégia do Canal de Donchian

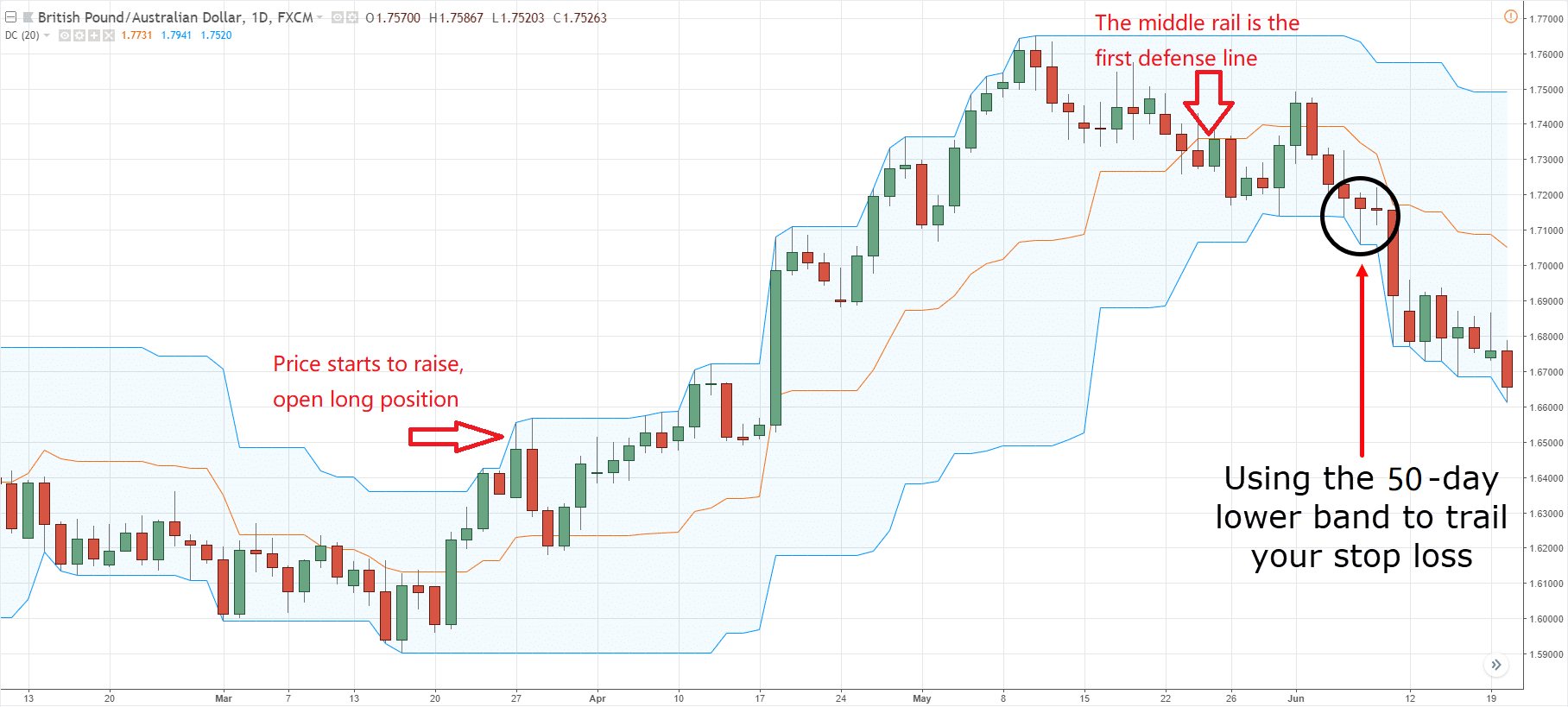

O canal de Donchian é um indicador orientado para a tendência, e sua aparência e sinal são um pouco semelhantes ao indicador da Banda de Bollinger. No entanto, seu canal de preço é construído de acordo com os preços mais altos e mais baixos em um determinado período. Por exemplo: o trilho superior é calculado pelo preço mais alto da linha 50 k mais recente; o trilho inferior é calculado pelo preço mais baixo da linha 50 k mais recente.

como mostrado acima: este indicador com a curva composta por três cores diferentes, a configuração padrão é o preço mais alto e o mais baixo no ciclo 20 para exibir a volatilidade dos preços.

como mostrado acima: este indicador com a curva composta por três cores diferentes, a configuração padrão é o preço mais alto e o mais baixo no ciclo 20 para exibir a volatilidade dos preços.

Se os preços subirem acima do trilho superior, o sinal de compra aparecerá; vice-versa, se o preço cair abaixo do trilho inferior, o sinal de venda aparecerá.

Método de cálculo do canal de Donchian

Na plataforma FMZ Quant, o cálculo do canal Donchian é simples, você pode apenas acessar o preço mais alto ou mais baixo no ciclo dado, como mostrado abaixo: a 5a linha é para obter o preço mais alto de 50 ciclos, a 6a linha é para obter o preço mais baixo de 50 ciclos.

def main(): # program entry

exchange.SetContractType("this_week") # set the variety type by using the weekly k-line

while True: # enter the loop

records = exchange.GetRecords() # get the k line array

upper = TA.Highest(record, 50, 'high') # get the highest price of 50 cycles

lower = TA.Lowest(record, 50, 'low') # get the lowest price of 50 cycles

middle = (upper + lower) / 2 # calculate the average value of upper and lower rails

Log("upper rail: ", upper) # print the upper rail value in the log

Log("lower rail: ", lower) # print the lower rail value in the log

Log("middle rail: ", middle) # print the middle rail value in the log

Estratégia lógica

Existem muitas maneiras de usar o canal de Donchian, que pode ser usado sozinho ou em combinação com outros indicadores. Nesta seção, vamos usá-lo da maneira mais fácil. Ou seja: quando os preços atravessam o trilho superior, o que significa que ele quebra acima da linha de pressão, o poder de compra é forte, ele formou uma onda de energia crescente, é gerado o sinal de compra; quando o preço quebra abaixo do trilho inferior, o que significa que ele quebra abaixo da linha de suporte, é gerado o sinal de venda.

Se o preço voltar a cair para o meio do canal após a abertura da posição longa, acreditamos que a força do poder de compra está enfraquecendo, ou a força do poder de venda está fortalecendo, e o sinal de abertura da posição curta é gerado; o mesmo princípio se aplica à abertura da posição curta

Condições de negociação

-

Posição longa aberta: Se não houver posição mantida e o preço de fechamento for superior à linha de chegada

-

Posição curta aberta: Se não houver posição mantida e o preço de encerramento for inferior ao nível inferior

-

Fechamento de posição longa: se a posição longa estiver atualmente mantida e o preço de fechamento for inferior ao preço médio

-

Fechamento de posição curta: se a posição curta estiver atualmente mantida e o preço de fechamento for superior à linha do meio

Implementação do código de estratégia

O primeiro passo na implementação da estratégia é obter os dados primeiro, porque os dados são uma parte prévia da estratégia de negociação.

O próximo passo é calcular a lógica de negociação com base nestes dados; o passo final é negociar de acordo com a lógica.

Passo 1: Utilização da biblioteca de classes comerciais

Você pode pensar na biblioteca de classe de negociação como um módulo funcional. A vantagem de usar uma biblioteca de classe de negociação é que ela permite que você se concentre em escrever lógica de estratégia. Por exemplo, quando usamos a biblioteca de classe de negociação, para abrir ou fechar uma posição, podemos usar diretamente a interface API na biblioteca de classe de negociação; mas se não usarmos a biblioteca de classe de negociação, precisamos obter o preço de mercado ao abrir a posição. Precisamos considerar a questão das ordens não executadas e a questão das ordens de retirada, e assim por diante.

def main();

wile true:

obj = ext.NewPositionManager() # using the trading class library

# followed by strategy logic and placing order part

A parte de codificação acima é a estrutura de estratégia CTA usando a ferramenta FMZ Quant. Este é um formato de codificação fixo, e todo o código de lógica de negociação começará na linha 4.

Passo 2: Obtenha todos os tipos de dados

Pensem nisso, que tipo de dados precisamos? de nossa lógica de negociação estratégica, primeiro precisamos obter o status da posição atual, e, em seguida, comparar o preço de fechamento com o indicador Bollinger Band trilhos superior, médio e inferior.

- Obter dados da linha K.

O primeiro é obter a matriz de dados de linha K e o preço de fechamento da linha K atual, com a matriz de linha K, podemos calcular o período de ciclo N do preço mais alto e mais baixo através da interface API. pode ser escrito assim:

def main(): # main function

exchange.SetContractType("this_week") # set the variety type by using the weekly k-line

while True: # enter the loop

records = exchange.GetRecords() # get the k line array

if len(records) < 50: continue # if the number of K line is less than 50, skip this loop.

close = records[len(records) - 1].Close # get the closing price of the latest k-line

Como mostrado acima:

Linha 4: Obtenha a matriz de linhas K, que é um formato fixo.

Linha 5: Filtrar o comprimento da linha K, porque o parâmetro para calcular o indicador do canal de Donchian é 50, quando o número de linha K é menor que 50, é impossível calcula-lo.

Linha 6 : Usamos o código "records[ len (records) - 1] " para obter os últimos dados da matriz da linha K, que são os últimos dados da linha K. Estes dados são um objeto, que contém: o preço de abertura, o preço mais alto, o menor e o preço de fechamento, também o volume de negociação, tempo e outros dados, uma vez que é um objeto, então usamos apenas

- Obter dados de posição

A informação de posição é uma condição muito importante na estratégia quantitativa de negociação. Quando as condições de negociação são estabelecidas, é necessário julgar se colocar uma ordem pelo status da posição e pelo número de posições. Por exemplo, quando as condições para abrir posições longas são estabelecidas, se houver posição de detenção, não colocar a ordem; se não houver posição de detenção, colocar a ordem. Desta vez, encapsulamos diretamente a informação de posição em uma função, podemos simplesmente chamar essa função para usá-la. assim:

# get the position information function

def mp():

positions = exchange.GetPosition() # get the holding position array

if len(position) == 0: # if the holding position array is 0

return 0 # meaning currently has no position holding, return 0

for i in range(len(position)): # Traversing the position array

if (position[i]['Type'] == PD_LONG):

return 1 # if there are long position holding, return 1

elif (position[i]['Type'] == PD_SHORT):

return -1 # if there are short position holding, return -1

def main(): # main function

exchange.SetContractType("this_week") # set the variety type by using the weekly k-line

while True: # enter the loop

records = exchange.GetRecords() # get the k line array

if len(records) < 50: continue # if the number of K line is less than 50, skip this loop.

close = records[len(records) - 1].Close # get the closing price of the latest k-line

position = mp() # get the position information function

Como mostrado acima:

Esta é uma função que obtém as informações de posição. Se houver posição longa, o valor é 1; se houver posição curta, o valor é -1; se não houver posição, o valor é 0.

Linha 2: Crie uma função com o nome

Linha 3: Obter a matriz de posição, que é um formato fixo.

Linha 4: Determine o comprimento da matriz de posições. Se o seu comprimento é igual a 0, significa que não tem posição de retenção, retorna 0.

Linha 6 : Usando o loop for, começando a atravessar esta matriz, a seguinte lógica é muito simples, se estiver segurando posição longa, retorna 1 ; se estiver segurando posição curta, retorna -1.

Linha 18: Chamar a função de informação de posição

- Adquirir o preço mais alto e mais baixo das 50 linhas K mais recentes

Na ferramenta de negociação quantitativa do FMZ Quant, você pode usar diretamente as funções " TA.Highest " e " TA.Lowest " sem ter que escrever seus próprios cálculos lógicos. E a função

# get the position information function

def mp():

positions = exchange.GetPosition() # get the holding position array

if len(position) == 0: # if the holding position array is 0

return 0 # meaning currently has no position holding, return 0

for i in range(len(position)): # Traversing the position array

if (position[i]['Type'] == PD_LONG):

return 1 # if there are long position holding, return 1

elif (position[i]['Type'] == PD_SHORT):

return -1 # if there are short position holding, return -1

def main(): # main function

exchange.SetContractType("this_week") # set the variety type by using the weekly k-line

while True: # enter the loop

records = exchange.GetRecords() # get the k line array

if len(records) < 50: continue # if the number of K line is less than 50, skip this loop.

close = records[len(records) - 1].Close # get the closing price of the latest k-line

position = mp() # get the position information function

upper = TA.Highest(record, 50, 'High') # get the highest price of 50 cycles

lower = TA.Lowest(record, 50, 'Low') # get the lowest price of 50 cycles

middle = (upper + lower) / 2 # calculate the average value of the upper and lower rail

Como mostrado acima:

Linha 19: chamar a função

Linha 20: chamar a função

Linha 21: calcular o valor médio do carril superior e inferior de acordo com o preço mais alto e o mais baixo de 50 ciclos

Etapa 3: Encomenda e negociação

Com os dados acima, podemos escrever a lógica de negociação e a parte de colocação de ordem agora. Também é muito simples, a mais usada é a declaração

# get the position information function

def mp():

positions = exchange.GetPosition() # get the holding position array

if len(position) == 0: # if the holding position array is 0

return 0 # meaning currently has no position holding, return 0

for i in range(len(position)): # Traversing the position array

if (position[i]['Type'] == PD_LONG):

return 1 # if there are long position holding, return 1

elif (position[i]['Type'] == PD_SHORT):

return -1 # if there are short position holding, return -1

def main(): # main function

exchange.SetContractType("this_week") # set the variety type by using the weekly k-line

while True: # enter the loop

records = exchange.GetRecords() # get the k line array

if len(records) < 50: continue # if the number of K line is less than 50, skip this loop.

close = records[len(records) - 1].Close # get the closing price of the latest k-line

position = mp() # get the position information function

upper = TA.Highest(record, 50, 'High') # get the highest price of 50 cycles

lower = TA.Lowest(record, 50, 'Low') # get the lowest price of 50 cycles

middle = (upper + lower) / 2 # calculate the average value of the upper and lower rail

obj = ext.NewPositionManager() # using the trading class library

if position > 0 and close < middle: # If currently holding long position, and the closing price is less than the middle rail

obj.CoverAll() # close all position

if position < 0 and close > middle: # If currently holding short position, and the closing price is greater than the middle rail

obj.CoverAll() # close all position

if position == 0: # if currently holding no position

if close > upper: # if the closing price is greater than the middle rail

obj.OpenLong("this_week", 1) # open long position

elif close < lower: # if the closing price is less than the middle rail

obj.OpenShort("this_week", 1) # open short position

Como mostrado acima:

Linha 22: Utilizando a biblioteca de classes comerciais, este é um formato fixo

Linhas 23, 24 : Esta é uma declaração de posição longa de fechamento que usa os

Linhas 25, 26: Esta é uma declaração de posição curta de fechamento que usa os

Linha 27: Determine o estado da posição atual.

Linhas 28, 29: Determinar se o preço de encerramento é superior ao nível superior.

Linhas 30, 31: Determinar se o preço de fechamento é inferior ao nível inferior.

Resumindo

Acima, aprendemos cada passo para desenvolver uma estratégia quantitativa completa usando Python, incluindo: introdução da estratégia, método de cálculo do canal Donchian, lógica da estratégia, condições de negociação, implementação do código da estratégia, etc. Esta seção é apenas uma estratégia simples.

Anúncio da secção seguinte

No desenvolvimento de estratégias de negociação quantitativas, do ponto de vista da velocidade de execução da linguagem de programação, qual é o mais rápido? deve ser o C ++. Especialmente no campo dos derivados financeiros e da negociação de alta frequência. O C ++ é único na especificidade da linguagem e tem vantagens em cálculos numéricos. Em comparação com JavaScript e Python, sua velocidade pode ser aumentada em várias ordens de magnitude. Se você quiser ir para o campo dos derivados financeiros ou da negociação de alta frequência no futuro. Este será o curso que você não deve perder.

Exercícios após a escola

-

Começar pelo básico e implementar a estratégia desta secção.

-

Tente adicionar um indicador de média móvel à estratégia desta secção para reduzir a frequência de negociação.

- Quantificar a análise fundamental no mercado de criptomoedas: deixe os dados falarem por si mesmos!

- A pesquisa quantitativa básica do círculo monetário - deixe de acreditar em todos os professores de matemática loucos, os dados são objetivos!

- Uma ferramenta indispensável no campo da transação quantitativa - inventor do módulo de exploração de dados quantitativos

- Dominar tudo - Introdução ao FMZ Nova versão do Terminal de Negociação (com TRB Arbitrage Source Code)

- Conheça tudo sobre a nova versão do terminal de negociação da FMZ

- FMZ Quant: Análise de Exemplos de Design de Requisitos Comuns no Mercado de Criptomoedas (II)

- Como explorar robôs de venda sem cérebro com uma estratégia de alta frequência em 80 linhas de código

- Quantificação FMZ: Análise de casos de design de necessidades comuns do mercado de criptomoedas (II)

- Como usar estratégias de 80 linhas de código de alta frequência para explorar robôs sem cérebro para venda

- FMZ Quant: Análise de Exemplos de Design de Requisitos Comuns no Mercado de Criptomoedas (I)

- Quantificação FMZ: Análise de casos de design de necessidades comuns do mercado de criptomoedas (I)