rest versão OKEX estratégia de hedge de longo prazo

Autora:Sonhos pequenos, Data: 2019-04-17 13:30:36Tags:Estudo

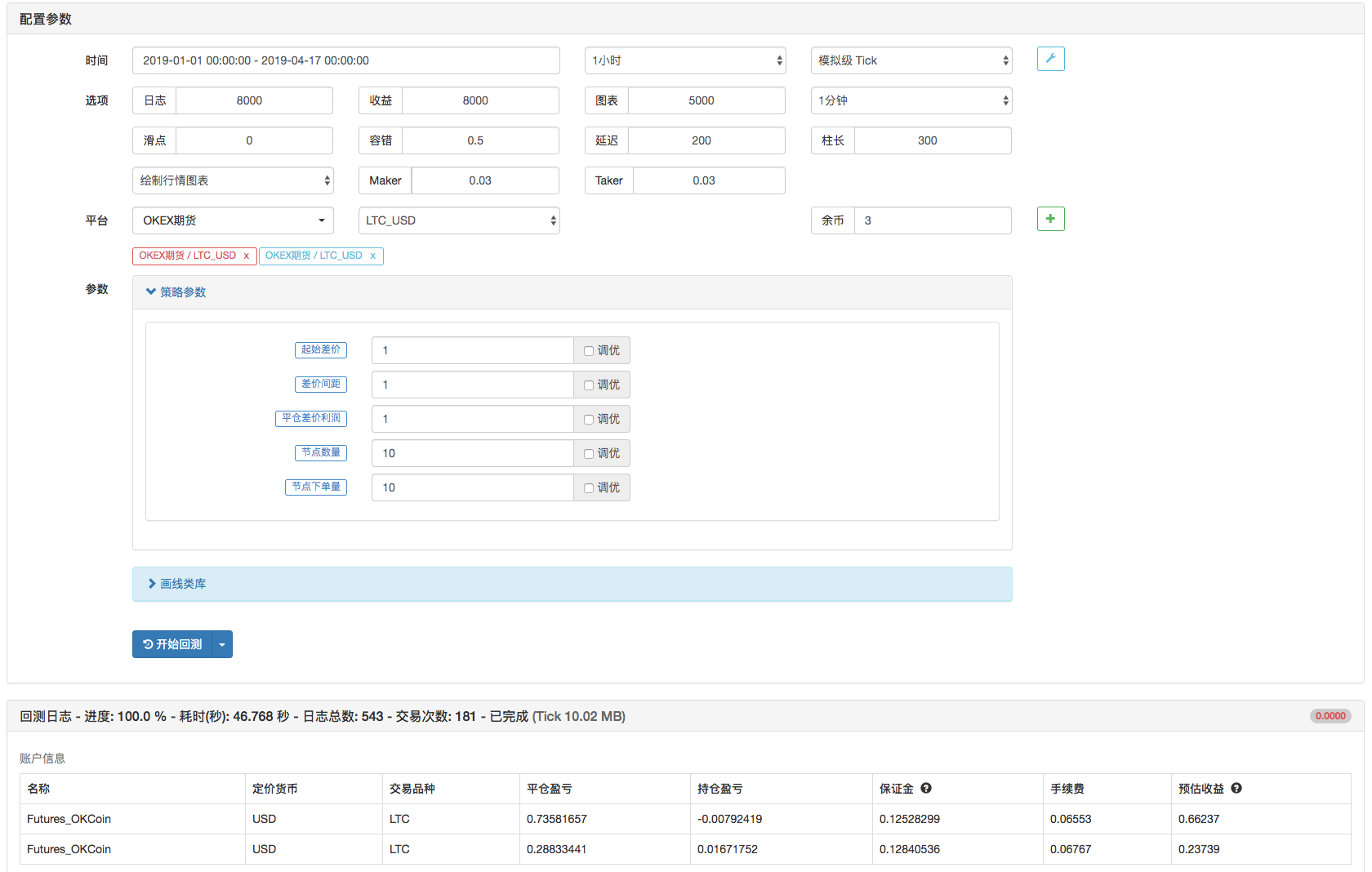

A estratégia de hedgeamento de longo prazo da OKEX é simplificada.

-

O contrato é apenas um conjunto, o contra-contrato pode ser modificado, o contrato deve ser trocado, ou seja, o contra-contrato.

-

Adicione dois objetos de troca, o primeiro no trimestre, o segundo na semana.

-

O código é simplificado, o espaço para a otimização é grande, a estratégia de ensino é cuidadosa e real, e há um certo risco no tempo.

-

Bem-vindo a feedback BUG.

A estratégia de ensino, o uso prático e prudente.

A estratégia de ensino, o uso prático e prudente.

A estratégia de ensino, o uso prático e prudente.

function Hedge (isOpen, priceA, priceB) {

exchanges[0].SetDirection(isOpen ? "sell" : "closesell")

exchanges[1].SetDirection(isOpen ? "buy" : "closebuy");

(function (routineA, routineB) {

Log(routineA.wait(), routineB.wait(), priceA, priceB)

})(exchanges[0].Go(isOpen ? "Sell" : "Buy", priceA, _ContractNum), exchanges[1].Go(isOpen ? "Buy" : "Sell", priceB, _ContractNum));

}

var slidePrice = 5

function main () {

var tickerA, tickerB

var arr = []

for (var i = 0 ; i < _Count ; i++) {

arr.push({open: _Begin + i * _Add, cover: _Begin + i * _Add - _Profit, isHold: false})

}

exchanges[0].SetContractType("quarter")

exchanges[1].SetContractType("this_week")

while (1) {

var tab = {type: "table", title: "状态", cols: ["节点信息"], rows: []}

tickerA = exchanges[0].GetTicker()

tickerB = exchanges[1].GetTicker()

if (tickerA && tickerB) {

$.PlotLine("差价:A所-B所", tickerA.Last - tickerB.Last)

for (var j = 0 ; j < arr.length; j++) {

if (tickerA.Buy - tickerB.Sell > arr[j].open && !arr[j].isHold) {

Hedge(true, tickerA.Buy - slidePrice, tickerB.Sell + slidePrice)

arr[j].isHold = true

}

if (tickerA.Sell - tickerB.Buy < arr[j].cover && arr[j].isHold) {

Hedge(false, tickerA.Sell + slidePrice, tickerB.Buy - slidePrice)

arr[j].isHold = false

}

tab.rows.push([JSON.stringify(arr[j])])

}

}

LogStatus(_D(), "\n `" + JSON.stringify(tab) + "`")

Sleep(500)

}

}

- Deribit opções Delta estratégia de hedge dinâmica (Teaching)

- Testar a latencia da rede real do administrador e do servidor da bolsa / suporte para testar várias bolsas ao mesmo tempo

- Estratégias de equilíbrio de listas (instruções)

- Estratégias de execução de sinais TradingViewWebHook

- Estratégias da SuperTrend

- Três linhas de código implementam estratégias de contra-indicações para a aprendizagem de máquinas Argos para interpretar rapidamente as notícias do setor

- A primeira vez que um robô colocou uma moeda nova na bolsa

- Ordem de venda simples Iceberg (cópia)

- Ordem de compra simples Iceberg (cópia)

- Python Iceberg encomenda - para venda

- Python Iceberg - Compra e venda

- Madeireiro

- Preços fixos todos os dias

- Triângulo de Sucesso - Edição Básica

- O triângulo de estratégias de arbitragem

- Padrão de transferência de fundos entre contas de moeda de câmbio

- Código de exemplo do Bitcoin

- Deribit websocket exemplo

- python Tabela de barras de estado Exemplo de botão

- boll+maboll

- Mercado profundo, controle de mercado, robôs manipuladores, ferramentas de mercado.

- websocket versão OKEX estratégia de hedge de longo prazo (tutor)

- Estratégias de hedge triangular de 60 linhas

- OkEX Websocket em tempo real v3

- Estratégias de rede de Maio

- Estratégias de tendências baseadas em florestas aleatórias

- rastrear anúncios Binance e vender moeda Delist

- Modelos interativos

- Exemplo de gráficos múltiplos

- Contract Hedge _ download versão de múltiplos fios

- M Língua

Estratégia de comércio de tartarugas implementações ((V 1.0)

Eu amo o Jimmy.Exchanges[0].Go ((() não está descrito na documentação da função?

1998Olá, autor, por favor, essa estratégia ainda funciona?

FmzeroOnde estão os vídeos didáticos?

Eu amo o Jimmy.Oh, obrigado, vi, aprendi.

Sonhos pequenosA documentação da API está disponível em https://www.fmz.com/api#exchange.go...

Sonhos pequenosA estratégia é uma estratégia pedagógica, cuidadosa e prática. Pode ser modificada, ampliada e otimizada por si mesma.

Sonhos pequenosO código-fonte é muito simples e simples de entender.