Estratégia de Parabolic SAR Alternado em Múltiplos Timeframes

Visão Geral

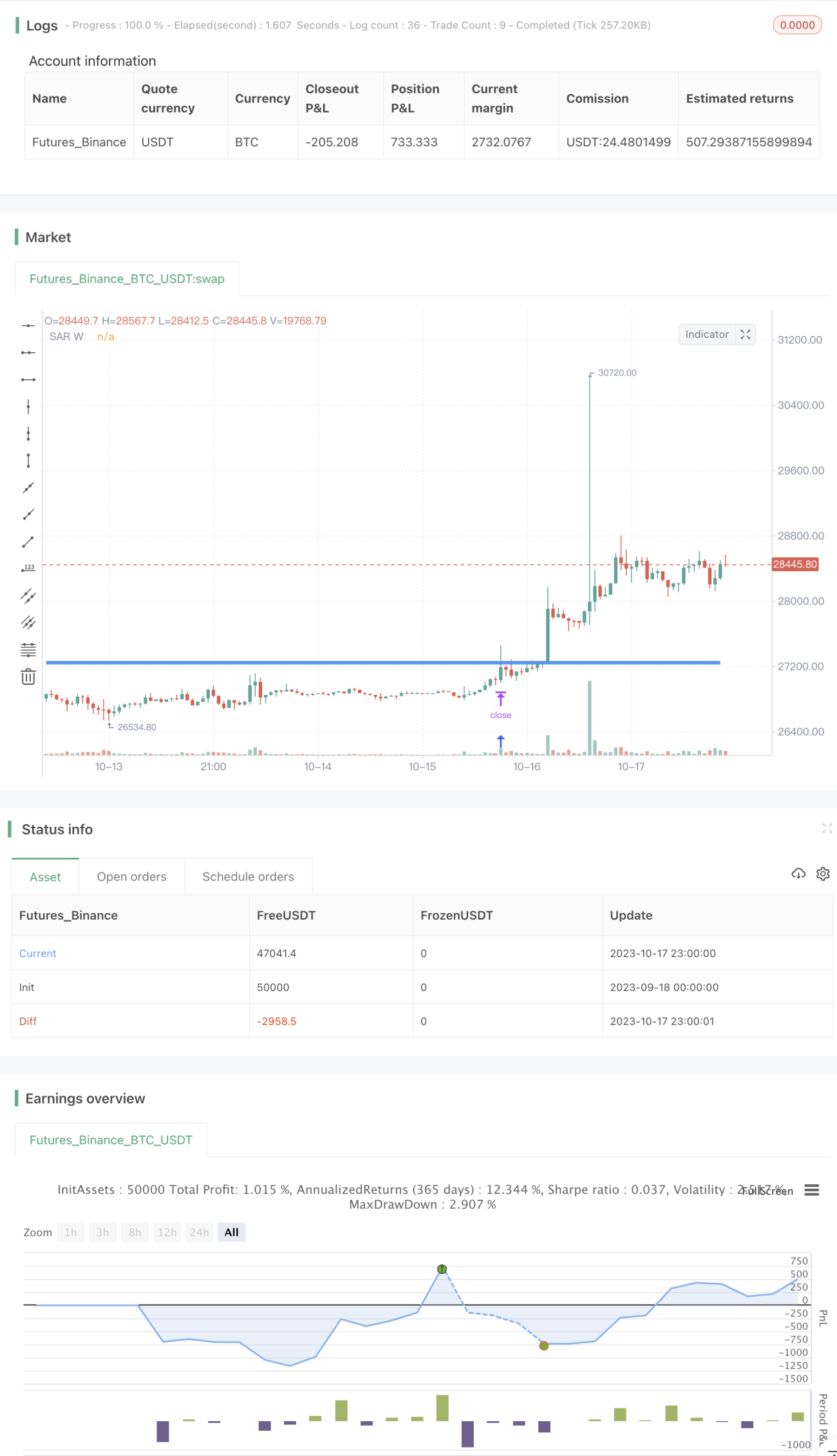

A ideia central desta estratégia é utilizar o indicador Parabolic SAR (um indicador de Momentum) em diferentes períodos de tempo de forma alternada, capturando as reversões de tendência em diferentes horizontes temporais. A estratégia monitora simultaneamente os sinais do Parabolic SAR em múltiplos períodos e, quando um sinal do SAR de um período mais alto é emitido, entra em uma posição comprada ou vendida correspondente.

Princípio da Estratégia

Primeiro, a estratégia calcula os valores do Parabolic SAR em diferentes períodos de tempo (15 minutos, diário, semanal, mensal).

Em segundo lugar, a estratégia monitora o valor do SAR semanal. Quando o SAR semanal cruza acima da máxima recente, é gerado um sinal de compra; quando o SAR semanal cruza abaixo da mínima recente, é gerado um sinal de venda.

Por fim, a estratégia utiliza o SAR semanal como ponto de stop loss. Especificamente, se uma posição comprada estiver aberta, o SAR semanal servirá como stop loss dessa posição; se uma posição vendida estiver aberta, o SAR semanal servirá como stop loss dessa posição.

Dessa forma, a estratégia implementa uma abordagem de entrada nos sinais emitidos em um período mais alto, e utiliza um período mais baixo para o stop loss. Monitorar o sinal do SAR semanal permite identificar com mais precisão os pontos de reversão de tendência, reduzindo perdas causadas por falsos rompimentos; enquanto usar o SAR de 15 minutos como stop loss possibilita um stop rápido, evitando perdas excessivas quando ocorre uma reversão.

Análise de Vantagens

Esta estratégia que alterna o uso do Parabolic SAR em múltiplos quadros temporais oferece as seguintes vantagens:

-

Aproveita as vantagens do SAR em diferentes períodos. O SAR semanal pode identificar com precisão as reversões de tendência, reduzindo o risco de perdas com falsos rompimentos; o SAR de 15 minutos permite um stop loss rápido, controlando a perda por operação.

-

Alta flexibilidade da estratégia. Os parâmetros do SAR podem ser ajustados conforme diferentes ativos e condições de mercado, otimizando o desempenho.

-

Baixa frequência de negociação. As entradas ocorrem apenas quando o SAR do período mais alto emite um sinal, evitando excesso de negociações.

-

Alta eficiência no uso do capital. O capital é alocado somente quando há uma alta probabilidade de reversão da tendência, evitando que fique ocioso por longos períodos.

-

Facilidade no gerenciamento de risco. Com pontos de stop loss fixos, é possível calcular claramente a exposição ao risco de cada posição.

Análise de Riscos

A estratégia também apresenta alguns riscos:

-

Parâmetros do SAR mal ajustados podem resultar em stops muito largos ou muito apertados, afetando o desempenho da estratégia.

-

O ativo pode sofrer saltos bruscos de preço, ultrapassando diretamente o stop loss definido, causando perdas significativas.

-

Depender apenas dos sinais do SAR pode levar a perder outras oportunidades de negociação com vantagem estatística durante a tendência.

-

Em múltiplos quadros temporais, os SARs de diferentes períodos podem emitir sinais conflitantes, exigindo tratamento da prioridade dos sinais.

-

A escolha inadequada dos períodos (muito ruído nos curtos ou atraso excessivo nos longos para identificar reversões) pode prejudicar a estratégia.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

-

Otimizar os parâmetros do SAR para reduzir a probabilidade de whipsaws. Isso pode ser feito ajustando os parâmetros em múltiplos backtests para encontrar a combinação ideal.

-

Adicionar estratégias de stop loss, como stop móvel ou trailing stop, para controlar ainda mais a perda por operação.

-

Combinar com outros indicadores, como MACD, KDJ, etc., para obter mais evidências de reversão de tendência, reduzindo a probabilidade de negociações erradas.

-

Adicionar estratégias de gerenciamento de capital, como utilização fixa de capital ou relação risco/retorno fixa, para controlar o tamanho de cada posição e gerenciar o risco geral da estratégia.

-

Otimizar a escolha dos períodos de tempo, testando diferentes combinações para encontrar o melhor ajuste.

Resumo

Esta estratégia baseia-se no uso alternado do indicador Parabolic SAR em diferentes períodos de tempo: identifica pontos de reversão de tendência em um quadro temporal mais alto e utiliza um quadro temporal mais baixo para stop loss, aproveitando as vantagens complementares de diferentes horizontes. A estratégia reduz efetivamente a frequência de negociações causadas por whipsaws e os riscos de falsos rompimentos. Através de otimizações de parâmetros, estratégias de stop loss e gerenciamento de capital, é possível obter um desempenho excelente.

- 1