【Arbitragem Estatística de Hedge Neutro New】(Pure-Alpha Versão dos Sonhos)

【Neutral Hedge Statistical Arbitrage New (Versão de Sonho Pure-Alpha)】

- Estratégia de arbitragem estatística de hedge neutro com exposição long/short zero

Olá a todos os traders. Após vários meses de ajustes, otimização e iterações, tenho o prazer de anunciar que esta estratégia de arbitragem estatística de hedge neutro atingiu um nível relativamente estável e pode ser apresentada a todos. Esta é uma estratégia de mercado neutra baseada em hedge long/short, onde em uma mesma conta são comprados (long) uma cesta de ativos e vendidos (short) outra cesta de ativos, com valores long e short iguais. Evitando o risco beta sistêmico do mercado, utilizamos métodos estatísticos para encontrar várias combinações de pares long/short, visando lucros alfa estáveis e de baixo risco. Esta estratégia proporciona uma boa experiência de manutenção, baixa correlação com o mercado geral, exposição long/short neutra, e não apresenta riscos de cisnes negros extremos como 312/519. Pelo contrário, ela brilha em momentos de total confusão e precificação incorreta do mercado. Abaixo, farei uma descrição detalhada desta estratégia.

Hello~Welcome come to my channel!

Bem-vindos ao meu canal, traders. Eu sou o Trader Jun, um Quant Developer full-stack que desenvolve estratégias de trading como CTA, HFT e Arbitragem.

Agradeço à plataforma FMZ. Compartilharei mais conteúdos de desenvolvimento quantitativo no meu canal, promovendo juntos a prosperidade da comunidade quantitativa.

Mais informações, visite meu canal~ Estou aqui te esperando 【Casa Quantitativa do Trader Jun】

I. Introdução e explicação da arbitragem estatística

A estratégia de arbitragem estatística é uma estratégia que negocia com base nas relações de preços entre diferentes cestas de ativos. Baseia-se em princípios estatísticos, analisando as séries históricas de preços e correlações entre vários ativos para encontrar diferenças de preços entre eles e realizar negociações aproveitando essas diferenças. Historicamente, a arbitragem estatística foi amplamente utilizada no mercado de ações. As primeiras estratégias eram principalmente entre ações, como empresas petrolíferas ou de telecomunicações. Essas estratégias baseavam-se na hipótese de correlação setorial, comprando ações subvalorizadas e vendendo ações sobrevalorizadas para obter lucros de arbitragem.

Com o desenvolvimento do mercado, a arbitragem estatística se expandiu para outros mercados financeiros, como futuros de commodities, forex e criptomoedas. Nesses mercados, é possível encontrar diferentes combinações de cestas correlacionadas e aproveitar as diferenças de preço para arbitragem. A lógica da estratégia baseia-se no princípio da reversão à média. Quando o preço de uma combinação de cestas de ativos se desvia de seu intervalo estatístico, há uma tendência de reversão. Com base nessa tendência, pode-se vender a cesta supervalorizada e comprar a cesta subvalorizada quando o desvio é grande, realizando uma operação de hedge contra a precificação incorreta temporária do mercado. Dessa forma, é possível obter lucros com o spread das cestas pareadas.

II. Vantagens e desvantagens da arbitragem estatística

Vantagens:

- Redução do risco de mercado: A arbitragem estatística baseia-se em operações de arbitragem sobre as diferenças entre combinações de cestas de ativos, diversificando o risco e reduzindo o impacto das flutuações do mercado na estratégia, diminuindo o risco sistêmico do mercado.

- Lucros estáveis: A arbitragem estatística realiza operações de reversão à média contra precificações incorretas temporárias do mercado, apresentando características de lucros mais estáveis em comparação com estratégias direcionais. Em comparação com estratégias direcionais, gera lucros de menor risco, menor volatilidade e mais estáveis.

- Adaptável a diferentes ambientes de mercado: A arbitragem estatística pode operar em diferentes ambientes de mercado, pois tem baixa relação com a direção do mercado.

Desvantagens:

- Dados históricos refletem apenas relações passadas e não representam completamente o futuro, existindo riscos. A construção da arbitragem estatística utiliza muitos testes estatísticos, baseando-se em dados históricos massivos para descobrir combinações de cestas e correlações, que podem mudar no futuro, apresentando riscos de cauda.

- A reversão ao equilíbrio de precificações incorretas de curto prazo pode levar um tempo difícil de prever. Se a operação demorar muito, o custo de uso do capital também é um grande desafio.

- Alta exigência de capacidade de análise de dados e modelagem: A arbitragem estatística requer análise aprofundada e modelagem de dados estatísticos como correlação e cointegração entre diferentes combinações de cestas, exigindo alta capacidade de análise de dados e modelagem.

- Risco de execução de negociação e liquidez: Como é uma operação de hedge com múltiplos ativos, os preços de execução e volumes podem ser afetados por diferentes ativos, existindo risco de execução. É necessário um design e implementação de estratégia mais refinados.

III. Conteúdo principal desta estratégia alfa de arbitragem estatística

1. Monitoramento em tempo real de dados de todos os ativos, varredura de big data e construção de cestas long/short.

Especificamente, serão construídas combinações de cestas pareadas: por exemplo, com 6 ativos A, B, C, D, E, F, pode-se dividir em 2 grupos de 3 ativos cada, formando cestas. Também será construída arbitragem de índice: dividir alguns setores e ativos em dois, criar dois novos índices de mercado e, em seguida, realizar análises estatísticas posteriores sobre esses índices.

2. Teste de correlação das cestas long/short.

Correlação refere-se ao grau de associação entre duas ou mais variáveis. Mede a relação entre a variação de uma variável e a variação de outra, ajudando a determinar se existe alguma relação correspondente ou prever o impacto de uma variável sobre outra. O coeficiente de correlação é um método comum para medir correlação, sendo exemplos o coeficiente de correlação de Pearson e o coeficiente de correlação de Spearman. O coeficiente de Pearson avalia a relação entre duas variáveis contínuas, enquanto o de Spearman é adequado para variáveis ordinais. O coeficiente de correlação varia entre [-1, 1], onde -1 indica correlação negativa, 1 correlação positiva e 0 nenhuma correlação. Quanto mais próximo de -1 ou 1, mais forte a correlação; próximo de 0, mais fraca. A fórmula matemática do coeficiente de correlação (usando Pearson como exemplo) é:

r = cov(X, Y) / (std(X) * std(Y)).

Onde r é o coeficiente de correlação, cov é a covariância, std é o desvio padrão, e X e Y são as duas variáveis. Ao testar a correlação, um método comum é calcular a significância estatística do coeficiente. Geralmente, usa-se um teste de hipótese para determinar se o coeficiente é significativo. A hipótese nula do teste é que não há correlação entre as variáveis, e rejeita-se a hipótese nula com base na estatística do coeficiente.

3. Teste de cointegração das cestas long/short.

Cointegração refere-se à relação de longo prazo entre duas ou mais séries temporais, onde sua combinação linear é estacionária. Em comparação com a correlação, a cointegração concentra-se mais na relação de equilíbrio de longo prazo, não apenas na associação de curto prazo. Quando se desviam dessa relação de equilíbrio, existe um mecanismo de correção que faz o desvio retornar a um intervalo razoável. O conceito de cointegração foi introduzido por S.G.Engle e C.W.J.Granger em 1987 para resolver o problema de regressão espúria na análise de séries temporais. A regressão espúria é causada pela possível presença de raiz unitária nas variáveis, o que faz com que a relação de regressão pareça significativa no curto prazo, mas não exista uma verdadeira relação de equilíbrio no longo prazo.

A teoria da cointegração começa pela análise da não estacionariedade das séries temporais, buscando relações de equilíbrio de longo prazo contidas nas variáveis não estacionárias. Se as variáveis se tornam estacionárias após a primeira diferença, e alguma combinação linear dessas variáveis é estacionária, então diz-se que essas variáveis são cointegradas. A cointegração descreve a relação estacionária entre duas ou mais séries. Individualmente, cada série pode ser não estacionária, com momentos como média, variância ou covariância variando ao longo do tempo, mas a combinação linear dessas séries pode ter propriedades que não mudam com o tempo. Quando dois preços de ativos seguem uma relação de cointegração, sua combinação linear exibe propriedades de reversão à média. A fórmula matemática da cointegração (exemplo com duas séries temporais) é:

Y_t = β_0 + β_1 * X_t + ε_t

Onde Y_t e X_t são as observações das duas séries temporais, β_1 é o coeficiente de regressão e ε_t é o termo de erro. Se Y_t e X_t forem cointegrados, a combinação linear das duas variáveis será estacionária, ou seja, ε_t será estacionário, seguindo uma distribuição normal com média zero. Ao testar a cointegração, geralmente são realizados testes de estacionariedade, sendo comuns o teste de Johansen e o teste de Engle-Granger. O teste de Johansen baseia-se em autovalores e pode testar diretamente a cointegração entre múltiplas variáveis. O teste de Engle-Granger em duas etapas baseia-se na estimativa OLS modificada e é adequado para testar a cointegração entre duas variáveis.

4. Esta estratégia testará a cointegração de séries temporais para um grande número de combinações, com os seguintes critérios específicos:

- A série temporal de preços de cada cesta individual é um vetor integrado de ordem um, ou seja, a série de preços é não estacionária (com tendência clara). Usar o teste ADF de raiz unitária para testar a estacionariedade de múltiplas séries temporais de preços.

- A série após a primeira diferença (derivada) de cada cesta individual é estacionária. Usar o teste ADF para testar as séries temporais de preços das duas cestas. Usar o teste ADF para testar a estacionariedade da primeira diferença das duas séries de preços.

- Alguma combinação linear das séries temporais de preços do par é estacionária, ou seja, o resíduo da equação linear construída com as duas séries é estacionário. Realizar regressão OLS nas duas séries de mesma ordem e depois testar a estacionariedade dos resíduos.

- Mais testes estatísticos e análises de dados não serão detalhados; será realizada uma análise estatística abrangente e detalhada de todos os ativos do mercado.

5. Realização de um grande número de testes do expoente de Hurst.

O expoente de Hurst mede a memória de longo prazo de uma série temporal para determinar suas propriedades de reversão à média. O expoente de Hurst varia entre 0 e 1; próximo de 0,5 indica que a série segue um passeio aleatório, próximo de 1 indica uma tendência persistente. Princípio: O expoente de Hurst estima o grau de memória de longo prazo calculando a relação entre o intervalo de desvio de subsequências sobrepostas da série e seu comprimento. Fórmula matemática: Um método para calcular o expoente de Hurst é usar a relação entre o intervalo de desvio de subsequências sobrepostas e o comprimento, estabelecendo uma correspondência com o passeio aleatório. Pode-se usar uma regressão linear entre o intervalo de desvio e o comprimento para estimar o expoente de Hurst.

6. Estimativa da meia-vida de reversão à média.

A meia-vida de reversão à média é um indicador usado para estimar o tempo que uma série de preços leva para retornar à sua média. Quanto menor a meia-vida, mais rápida é a reversão. Princípio: O cálculo da meia-vida de reversão à média é feito ajustando um modelo de média móvel exponencial (EMA) convergente. Quando o desvio da série de preços em relação à média excede a meia-vida, considera-se que existe uma oportunidade de reversão. Fórmula matemática: A fórmula para calcular a meia-vida de reversão à média é:

(H = -\frac{\ln(0.5)}{\ln(\frac{P_t}{P_t - P_{t-1}})})

Método de teste: Pode-se calcular a EMA da série de preços e depois calcular a meia-vida com base na EMA.

7. Construção da estratégia de negociação com base em uma grande quantidade de dados estatísticos.

Descrevendo brevemente: Filtrar combinações de cestas de ativos com base na ordenação pelo expoente de Hurst, estimar parâmetros estatísticos relacionados com base na meia-vida de reversão à média, construir combinações de estratégias de negociação com base na cointegração. Mais detalhes não serão descritos.

Sejam \(x\) e \(y\) as séries temporais de preços das cestas de ativos X e Y, respectivamente. A relação de cointegração entre ambas pode ser expressa como: \(\ln y = a + b \ln x + c\), onde \(c\) é o termo residual, estacionário e seguindo uma distribuição normal com média zero.

Após o teste de cointegração, os preços dos ativos X e Y apresentam uma relação de cointegração. O desvio padrão do termo residual \(c\) é \(\sigma\), e uma constante \(\lambda\) é selecionada como valor limite.

- Quando \(\ln y - (a + b \ln x) > \lambda\sigma\), a cesta Y está relativamente sobrevalorizada e a cesta X subvalorizada. Compra-se a cesta X e vende-se a cesta Y.

- Quando \(\ln y - (a + b \ln x) < -\lambda\sigma\), a cesta X está relativamente sobrevalorizada e a cesta Y subvalorizada. Compra-se a cesta Y e vende-se a cesta X.

- Quando o spread \(\ln y - (a + b \ln x) \) retorna a um determinado intervalo, por exemplo \([-0.5\lambda\sigma, 0.5\lambda\sigma]\), as posições são encerradas.

8, Algumas Características.

A versão atual já está bastante completa, incluindo capacidades de negociação quase em todo o mercado, estimativa de tendências de alta frequência das tarefas de negociação e do order book para obter vantagens na execução de ordens Maker combinadas com Taker em alta frequência, proteção de cauda para ativos individuais verificada com vantagem probabilística de longo prazo, e registro local meticuloso de cada ordem, permitindo operação hedgeada combinada com outras estratégias, entre outras funcionalidades que não serão detalhadas aqui.

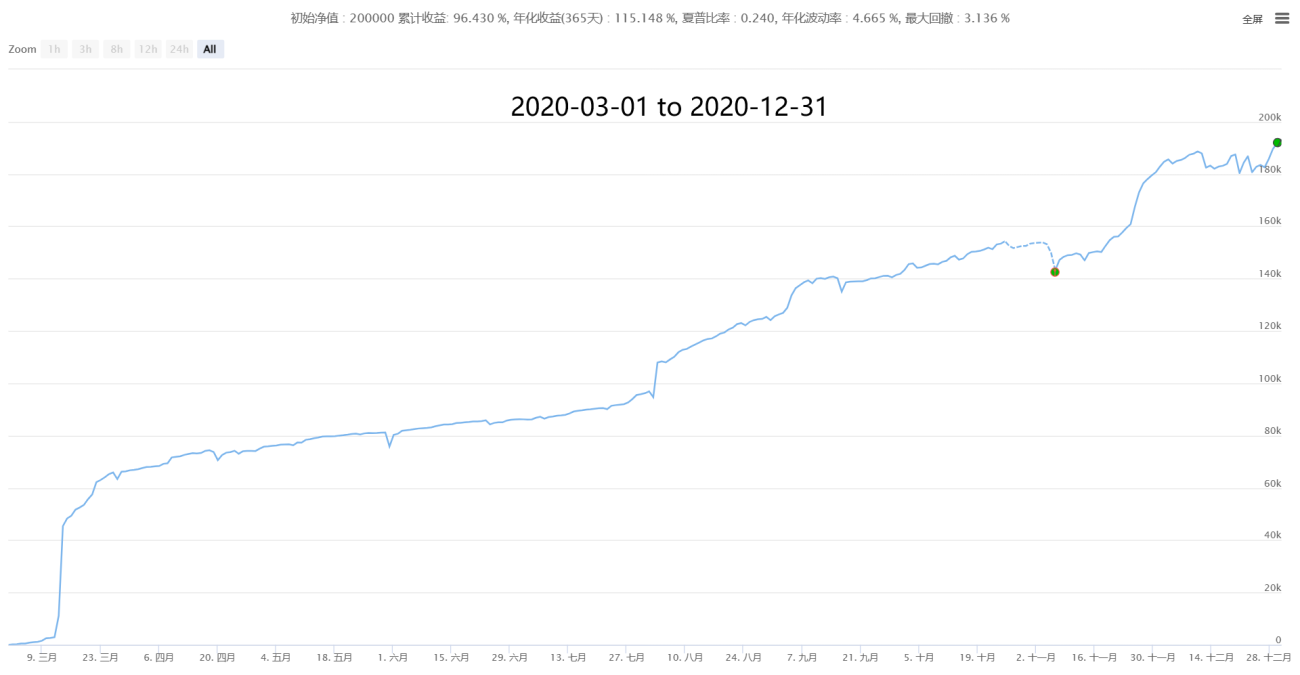

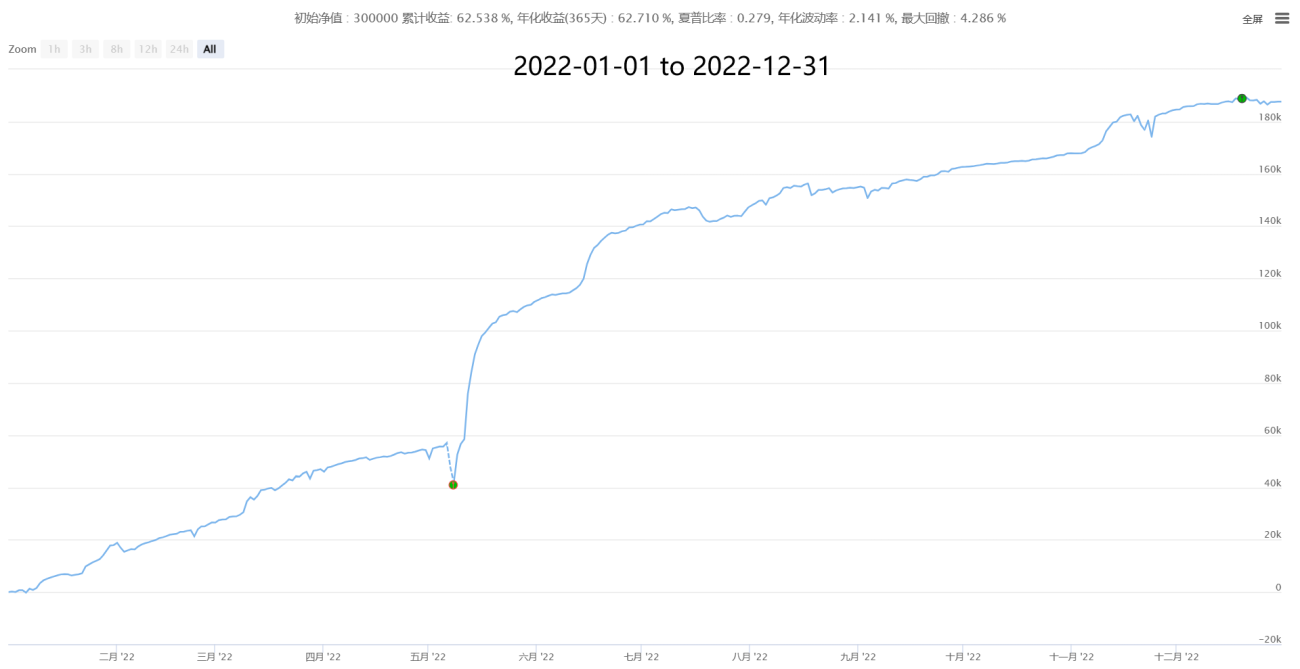

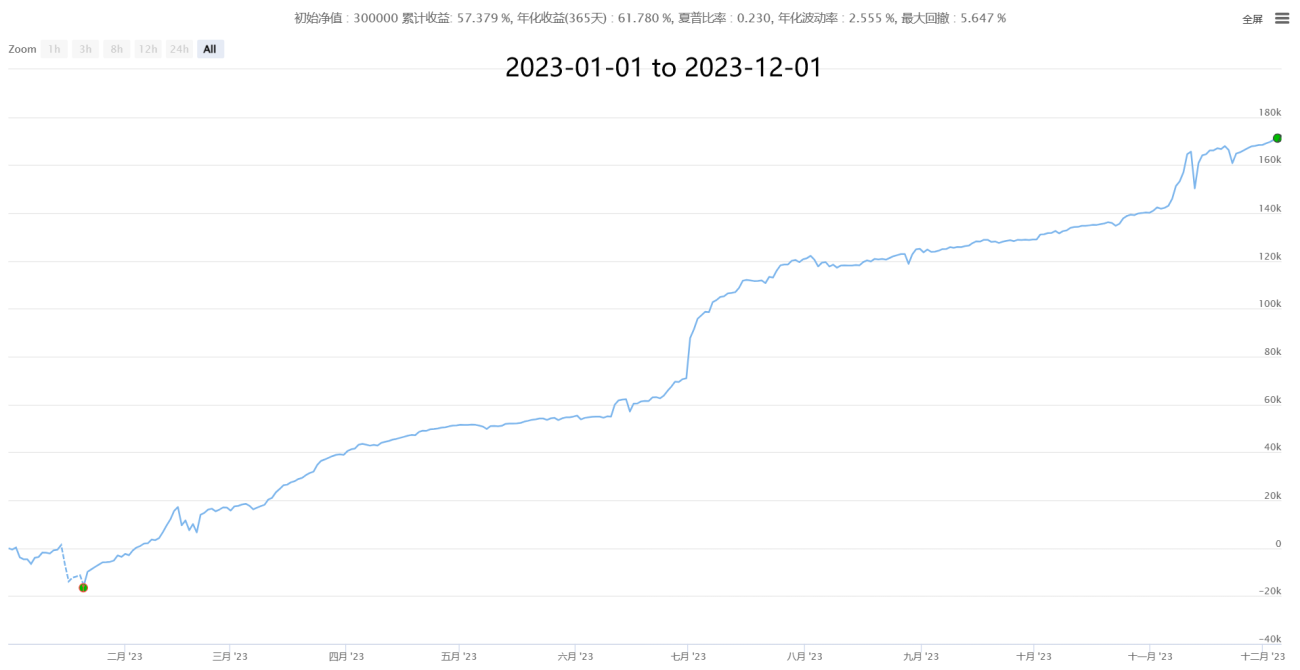

Quatro, Parte do Histórico de Performance (estatísticas em fatias de minuto, dados com custo de 0,05% para ordens Taker baseadas em preços de execução estimados reais)

【Neutral Hedge Statistical Arbitrage New】- Supernova

Cinco, Aguardando Cooperação e Troca de Ideias para Aprendizado Mútuo

【Neutral Hedge Statistical Arbitrage New】- Supernova

Dados de terceiros da moeda coin

Toda estratégia possui sua metodologia e condições de mercado às quais é ou não adequada. Por exemplo, estratégias de reversão à média baseiam-se em teorias como o passeio aleatório do mercado, enquanto estratégias de momentum tendem a se basear em várias teorias de finanças comportamentais, onde o mercado apresenta flutuações de cauda gorda. É essencial compreender seus princípios, operar de acordo com suas características e se adaptar às suas flutuações. Ao mesmo tempo, os usuários da estratégia devem estar cientes de que ganhos e perdas têm a mesma origem; maiores retornos certamente acompanham maiores riscos. Estratégias maduras têm suas vantagens e desvantagens. É preciso utilizá-las de forma racional, maximizando os pontos fortes e minimizando os fracos, entendendo seus acertos e erros, e seu desempenho completo em condições de mercado adequadas ou não, para agir com confiança e equanimidade.

A quantificação não é uma máquina de movimento perpétuo, nem é onipotente, mas é, sem dúvida, a direção futura da negociação, valendo a pena para todo trader aprender e utilizar! Todos os traders são bem-vindos para apontar deficiências, discutir juntos e aprender para progredir, navegando e avançando com determinação neste mercado grandioso.

● Esta estratégia é bastante peculiar, diferindo significativamente de estratégias tradicionais como grid, trend following, high-frequency trading e arbitragem. Sua capacidade é limitada, sendo principalmente para uso próprio. Investidores de grande porte e instituições são bem-vindos para intercâmbio e aprendizado.

● Mais opções de cooperação: Mantemos uma atitude de cooperação aberta e vantajosa para qualquer indivíduo ou instituição com necessidades. Aguardamos suas negociações para personalizar a cooperação de acordo com suas necessidades e preferências de risco.

Se você tem uma alta tolerância ao risco, gosta de resultados de curto prazo e precisa de negociações de curto prazo, pode conferir outra estratégia estável de alta frequência, com rentabilidade mensal de 3% a 50% e sem risco de liquidação forçada:

【High-Frequency Hedging Market Making Grid New】(HFT Market-Making Miner Version)

Se você possui um grande volume de capital, pode observar outro sistema CTA composto de média/baixa frequência e grande capacidade, com 1000 dias de operação real ininterrupta. É o sistema de combinação de estratégias CTA com o maior tempo de divulgação, alta estabilidade e forte aplicabilidade até o momento, visando crescimento estável de longo prazo:

【Composite CTA Trading System New】(Multi-fator + Multi-ativo + Multi-estratégia Versão Pública)

✱ Contato (Bem-vindo para discutir e trocar ideias, aprendendo e progredindo juntos)

WECHAT: haiyanyydss

Telegram: https://t.me/JadeRabbitcm

Mais conteúdo ➔ Cabana de Quant do Mestre Zuo https://www.fmz.com/market-offer/512

✱Sistema de negociação totalmente automático CTA & HFT & Arbitragem @2018 - 2024

- 1