Estratégia de acompanhamento de tendência com médias móveis

Visão Geral

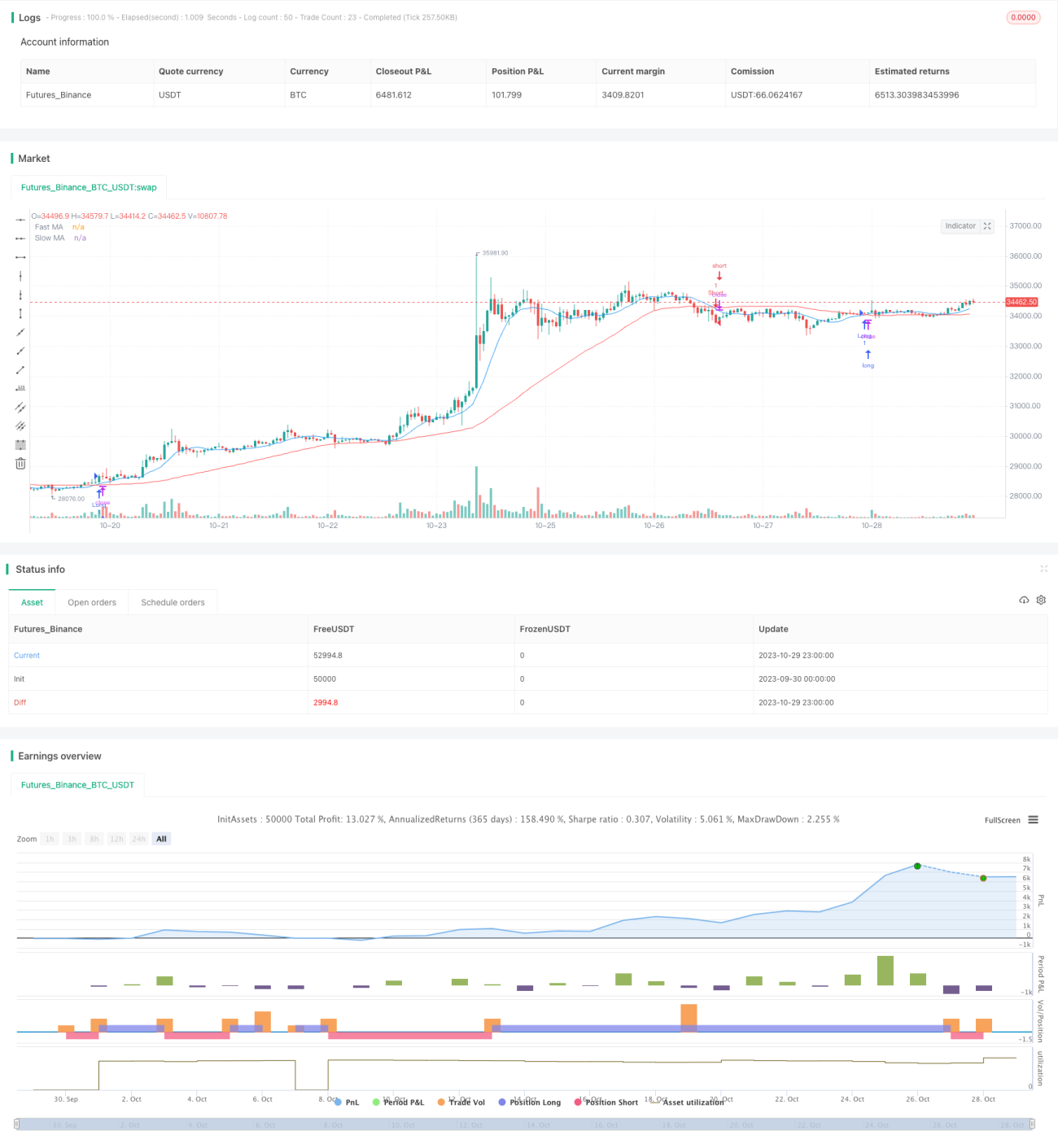

A estratégia de cruzamento de duas médias móveis é uma estratégia de acompanhamento de tendência baseada em médias móveis. Ela determina a direção da tendência do mercado calculando médias móveis de diferentes períodos, gerando sinais de compra e venda. Esta estratégia utiliza o cruzamento de uma média móvel rápida e uma lenta para formar sinais de negociação. Quando a média rápida cruza acima da lenta, adota-se uma posição de alta (compra); quando a média rápida cruza abaixo da lenta, adota-se uma posição de baixa (venda).

Princípio da Estratégia

A estratégia depende principalmente do cruzamento das médias móveis para gerar sinais de negociação. Especificamente, ela envolve as seguintes etapas:

-

Calcular a média móvel rápida e a média móvel lenta. O período da média rápida é 10, e o da média lenta é 50.

-

Avaliar a relação entre as médias. Quando a média rápida cruza acima da média lenta, gera-se um sinal de compra; quando a média rápida cruza abaixo da média lenta, gera-se um sinal de venda.

-

Emitir sinais de compra e venda. Ao gerar um sinal de compra, entra-se em uma posição longa; ao gerar um sinal de venda, entra-se em uma posição curta.

-

Definir stop loss e take profit. Após a entrada, são estabelecidos níveis de stop loss e take profit com base na porcentagem de stop loss definida, garantindo o controle de risco.

A estratégia compara as mudanças nas tendências de preços em diferentes períodos para determinar se o mercado está em tendência de alta ou de baixa, sendo uma estratégia típica de acompanhamento de tendência. Como as médias móveis filtram o ruído do mercado, os sinais de negociação tornam-se mais confiáveis.

Vantagens da Estratégia

- Utiliza a característica de acompanhamento de tendência das médias móveis, capturando eficazmente tendências de médio e longo prazo.

- O sinal de cruzamento das médias é simples e claro, fácil de executar.

- Permite personalizar os períodos das médias rápida e lenta, otimizando a combinação de parâmetros.

- Utiliza stop loss e take profit, limitando perdas em ordens individuais.

Riscos da Estratégia

- Quando o mercado está em movimento lateral, pode gerar sinais de negociação frequentes, resultando em excesso de negociações.

- As médias móveis têm efeito de atraso, podendo perder oportunidades de curto prazo.

- Não considera o impacto de eventos inesperados, como notícias negativas importantes.

- Não possui mecanismo de gestão de capital, podendo causar perdas além da tolerância ao risco.

Medidas de controle de risco:

- Otimizar os períodos das médias móveis para reduzir sinais falsos em mercados laterais.

- Combinar com outros indicadores como filtro para evitar problemas de atraso das médias.

- Adicionar análise de fundamentos como suporte.

- Definir stop loss e controle de tamanho de posição para limitar perdas individuais.

Otimização da Estratégia

- Pode-se considerar o uso combinado do sistema de médias móveis com outras ferramentas de análise, como canais e padrões gráficos, para melhorar a qualidade dos sinais de negociação.

- Otimizar os parâmetros das médias rápida e lenta para encontrar a melhor combinação. Geralmente, períodos entre 10 e 30 dias para a média rápida e entre 20 e 120 dias para a lenta funcionam bem.

- Adicionar mecanismos de gestão de posição. Por exemplo, usar o método de incremento proporcional fixo pode obter lucros melhores durante a tendência.

- Incluir julgamento de eventos inesperados. Quando notícias negativas importantes forem divulgadas, pode-se considerar pausar as negociações para evitar perdas anormais grandes.

- Realizar backtesting e simulação para avaliar o desempenho da estratégia e melhorar continuamente o sistema.

Resumo

A estratégia de cruzamento de duas médias móveis determina a direção da tendência atual do mercado comparando o cruzamento entre uma média móvel rápida e uma lenta. É uma estratégia de acompanhamento de tendência simples e prática. Suas vantagens são sinais de negociação claros e fácil implementação, mas também possui algumas limitações. Podemos melhorar a estratégia otimizando parâmetros, adicionando filtros e combinando com outras ferramentas para obter melhores retornos com controle de risco.

- 1