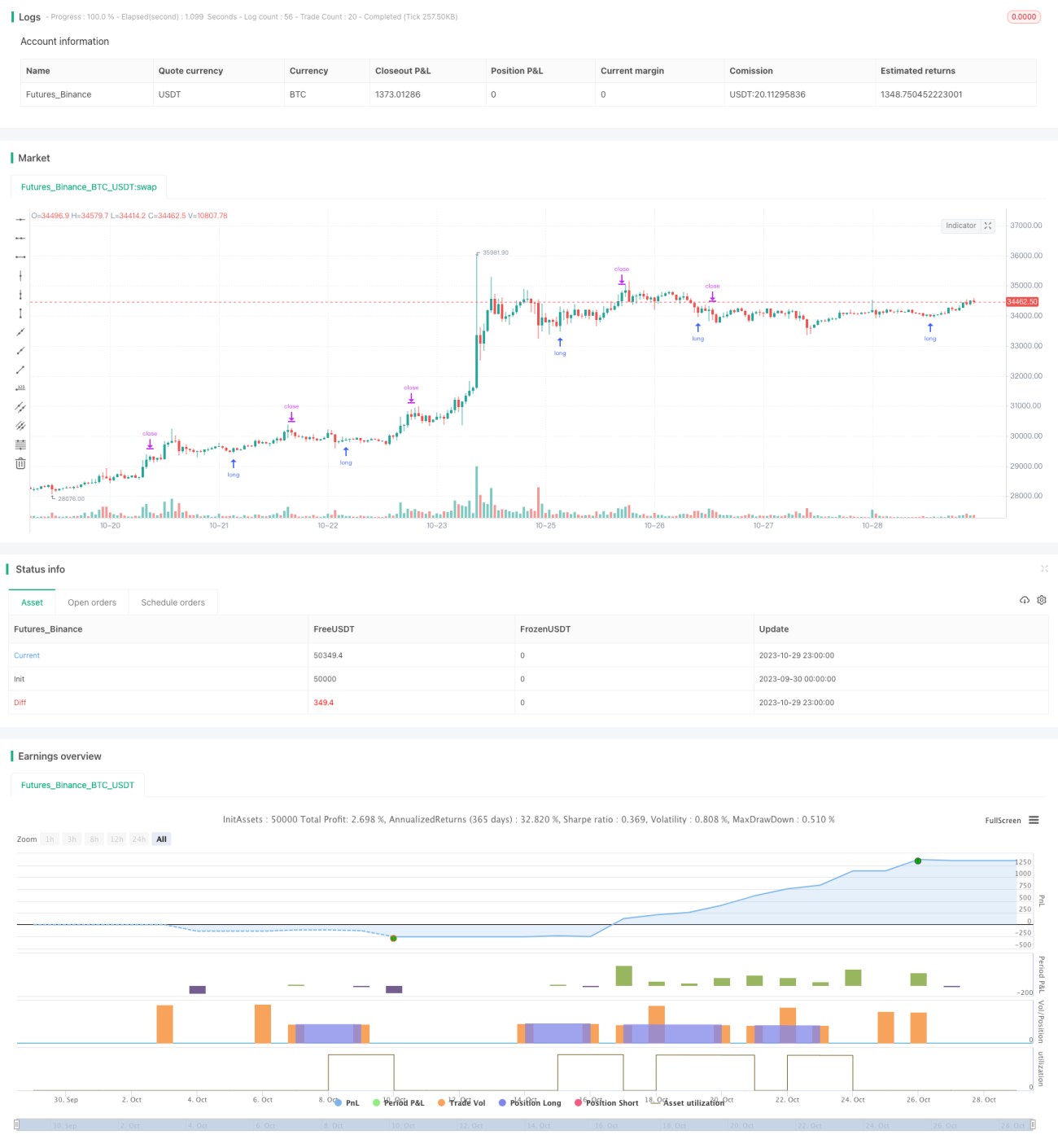

Estratégia de Reversão de Variância

Visão Geral

A estratégia de reversão de variância negocia calculando a proporção entre opções de compra (call) e opções de venda (put), também conhecida como razão call/put. Quando essa razão apresenta uma reversão, um sinal de negociação é gerado. A estratégia combina regras simples de gerenciamento de capital para obter lucros. Ela é adequada para o período de 30 minutos do NDX e SPX. O oscilador precisa ser ajustado para refletir os pontos de reversão corretos. Através de bons resultados de backtest, é possível identificar o ponto de reversão correto.

Princípio da Estratégia

O principal indicador dessa estratégia é a média móvel da razão call/put e seu desvio padrão. Primeiro, calcula-se a média da razão call/put dos últimos 20 dias e, em seguida, o desvio padrão dessa razão nos últimos 30 dias. Quando a razão ultrapassa a média mais 1,5 vezes o desvio padrão, opera-se comprado; quando a razão cruza abaixo da média menos 1,5 vezes o desvio padrão, opera-se vendido.

Após operar comprado, se a razão recuar novamente acima da média, a posição vendida é encerrada. O stop loss é definido como 1% do preço de abertura. O take profit é definido como 3 vezes a distância do stop loss a partir do preço de abertura.

Análise de Vantagens

A maior vantagem dessa estratégia é capturar os pontos de reversão do sentimento do mercado. Quando o mercado está excessivamente pessimista ou excessivamente otimista, a razão call/put se comporta de forma anormal, e operar na direção oposta pode capturar as oportunidades de reversão local. Além disso, as regras de gerenciamento de capital definem distâncias de stop loss e take profit, que podem controlar efetivamente o risco e o retorno de cada operação individual.

Análise de Riscos

O principal risco dessa estratégia está na definição dos parâmetros. Se os parâmetros forem definidos de forma inadequada, os sinais de negociação podem se tornar excessivamente frequentes, impossibilitando a captura de reversões de maior amplitude. Além disso, os sinais de reversão podem ser falsos rompimentos, resultando em perdas. Recomenda-se otimizar os parâmetros para que os sinais se tornem mais estáveis e confiáveis.

Direções de Otimização

Pode-se considerar a combinação com outros indicadores para validar os sinais de reversão, evitando ser enganado por falsos rompimentos. Por exemplo, pode-se adicionar um indicador de volume, considerando o sinal de reversão apenas quando o volume aumentar. Também é possível adicionar indicadores de tendência para evitar operar contra a tendência. Pode-se testar diferentes configurações de parâmetros para diferentes mercados e períodos de tempo. Em resumo, integrar mais fatores ao definir a estratégia de negociação tornará os resultados mais confiáveis.

Resumo

Essa estratégia tenta capturar pontos de reversão do mercado calculando a razão call/put e combinando princípios simples de gerenciamento de capital. Sua vantagem reside em aproveitar oportunidades de reversão local, mas também corre o risco de ser enganada por falsos rompimentos. Através da otimização de parâmetros e da adição de mais indicadores de validação, é possível melhorar a estabilidade e a lucratividade da estratégia. No geral, a estratégia oferece uma abordagem para identificar pontos de reversão com base no sentimento do mercado, mas precisa ser testada e otimizada adicionalmente antes de ser aplicada em negociações reais.

- 1