Estratégia Abrangente de Criação de Riqueza

Visão Geral

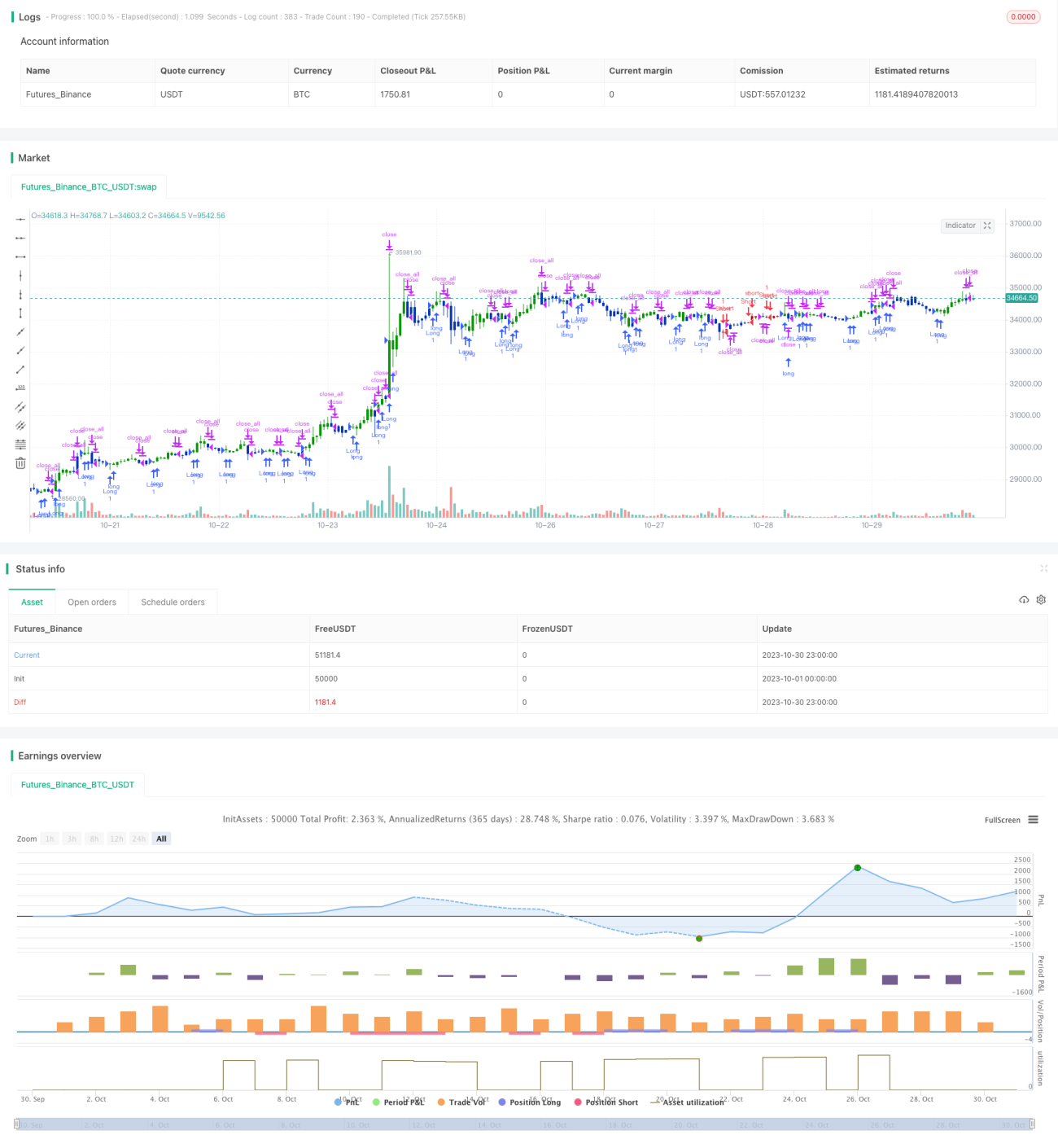

Esta estratégia é uma estratégia de negociação abrangente, com o objetivo de obter lucros no curto e médio prazo. Ela integra a Estratégia de Reversão 123 e a Estratégia do Oscilador Mágico, combinando as vantagens de ambas para obter sinais de negociação mais confiáveis.

Princípio da Estratégia

A estratégia é composta por duas partes:

Estratégia de Reversão 123

Esta parte é baseada em uma estratégia de reversão descrita na página 183 do livro "Como Tripliquei Meu Dinheiro no Mercado Futuro". Ela indica compra quando: o preço de fechamento fica acima do fechamento do dia anterior por dois dias consecutivos e a linha lenta do estocástico de 9 períodos está abaixo de 50. Indica venda quando: o preço de fechamento fica abaixo do fechamento do dia anterior por dois dias consecutivos e a linha rápida do estocástico de 9 períodos está acima de 50.

Estratégia do Oscilador Mágico

Esta parte utiliza o indicador Oscilador Mágico (Awesome Oscillator), que compara o valor atual do AO com o valor do período anterior. Se o valor atual do AO for superior ao do período anterior, considera-se adequado para compra, com as barras exibidas em azul; caso contrário, considera-se adequado para venda, com as barras exibidas em vermelho.

A regra de geração de sinal combinada é: se a Estratégia de Reversão 123 e a Estratégia do Oscilador Mágico emitirem simultaneamente um sinal de compra, adota-se uma posição comprada; se ambas emitirem simultaneamente um sinal de venda, adota-se uma posição vendida.

Análise de Vantagens

A maior vantagem desta estratégia combinada é integrar os pontos fortes de dois tipos diferentes de estratégias, aumentando a confiabilidade e estabilidade dos sinais.

Especificamente, a Estratégia de Reversão 123 é mais adequada para o curto e médio prazo, podendo capturar oportunidades de reversão. Já a Estratégia do Oscilador Mágico foca mais nas tendências de curto prazo, com maior sensibilidade. Ambas se complementam, filtrando alguns sinais falsos e capturando melhores momentos de entrada em diferentes fases.

Além disso, a estratégia utiliza informações de candles e indicadores osciladores, considerando tanto os dados de preço quanto a relação entre volume e preço, sendo mais abrangente e tridimensional.

Análise de Riscos

O maior risco desta estratégia é que combinar múltiplas estratégias também significa combinar seus riscos individuais.

A Estratégia de Reversão 123 por si só não pode evitar completamente o risco de ficar preso em mercados laterais. A Estratégia do Oscilador Mágico também é sensível a flutuações de mercado de curto prazo. Se ambas emitirem sinais errados, o prejuízo pode ser dobrado.

Além disso, a configuração de parâmetros também afeta o desempenho da estratégia. É necessário testar e otimizar repetidamente para encontrar a melhor combinação de parâmetros.

Para mitigar riscos, pode-se ajustar adequadamente o tamanho das posições da estratégia, reduzindo a exposição ao risco por negociação. Além disso, é possível definir stop loss para evitar perdas maiores.

Direções de Otimização

A estratégia pode ser otimizada nas seguintes áreas:

- Testar e otimizar parâmetros para encontrar a melhor combinação.

- Adicionar outros indicadores ou filtros para melhorar ainda mais a qualidade dos sinais.

- Otimizar em múltiplos períodos, combinando diferentes timeframes.

- Adicionar estratégias de stop loss dinâmico para melhor controle de risco.

- Considerar os custos reais de negociação e definir condições de entrada e saída.

- Considerar a direção da tendência de maior prazo para evitar operar contra a tendência.

Resumo

Esta estratégia combina as vantagens da Estratégia de Reversão 123 e do Oscilador Mágico, aumentando a confiabilidade dos sinais enquanto mantém certa flexibilidade e sensibilidade às mudanças do mercado. No entanto, ainda requer otimização adicional de parâmetros e controle rigoroso de riscos para obter lucros estáveis em negociações reais. No geral, a estratégia apresenta bom potencial para negociação de curto e médio prazo, merecendo estudos e aplicações adicionais.

/*backtest

start: 2023-10-01 00:00:00

end: 2023-10-31 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 09/08/2021

// This is combo strategies for get a cumulative signal. - 1