Estratégia de cruz dourada de comprar na alta e vender na baixa

Visão Geral

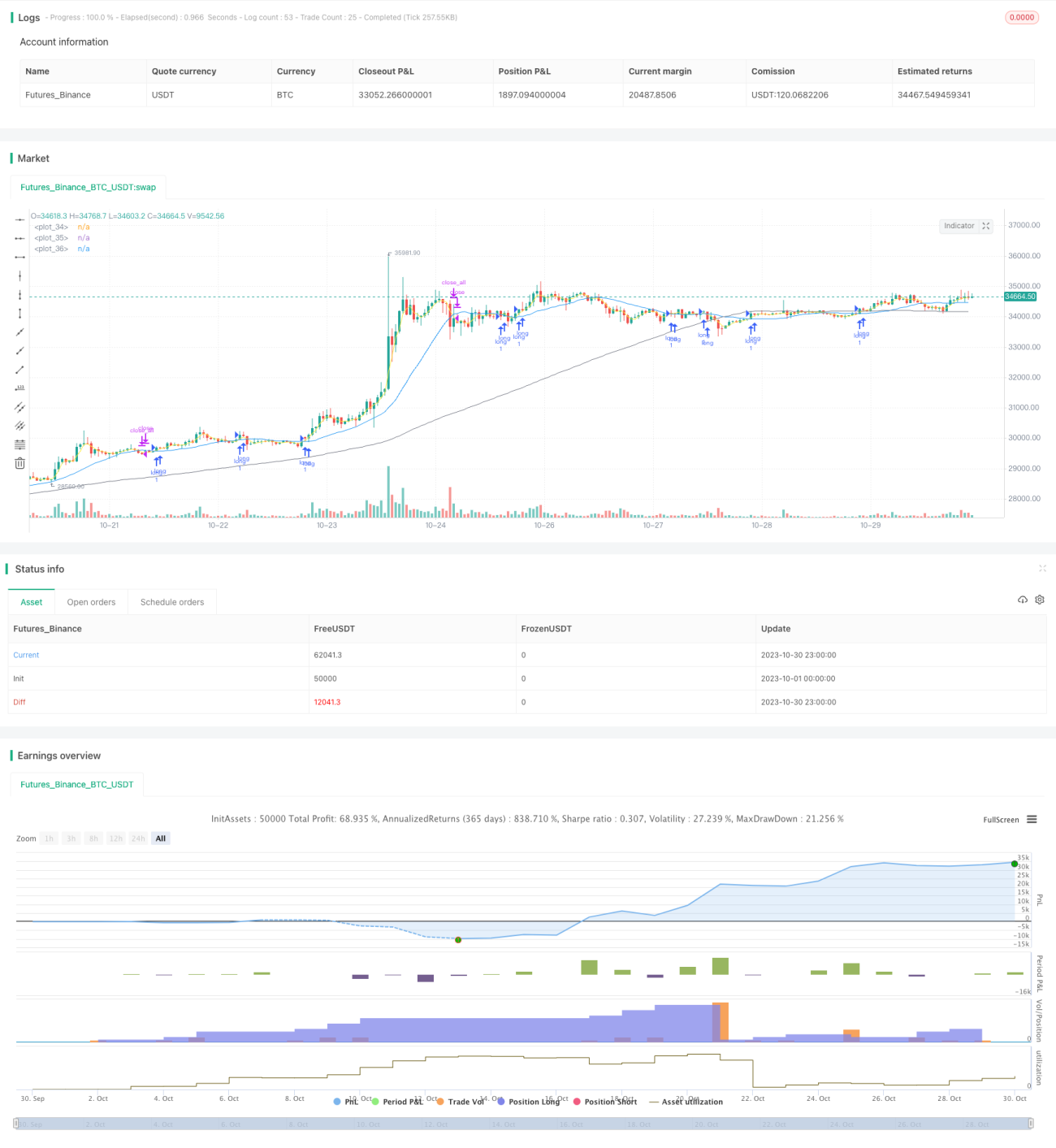

Esta estratégia determina o momento de entrada através do cruzamento dourado entre a média móvel de curto prazo e a média móvel de longo prazo, e define um ponto de stop loss para sair da posição, sendo uma estratégia típica de acompanhamento de tendência. Esta estratégia é adequada para mercados com tendência de alta clara, permitindo seguir a tendência, aproveitando os movimentos ascendentes e interrompendo as perdas quando a tendência se inverte.

Princípio da Estratégia

A estratégia determina a tendência do mercado principalmente calculando médias móveis de curto e longo prazo e observando seus cruzamentos. A lógica específica é a seguinte:

-

Calcular a média móvel simples de 3 períodos (short_ma) como média móvel de curto prazo.

-

Calcular a média móvel simples de 19 períodos (long_ma) como média móvel de longo prazo.

-

Quando a média móvel de curto prazo cruza acima da média móvel de longo prazo, é gerado um sinal de compra (long), entrando em posição comprada.

-

Quando o preço sobe e rompe o preço de entrada * (1 + % de stop loss), toda a posição é liquidada.

-

Quando a média móvel de curto prazo cruza abaixo da média móvel de longo prazo, é gerado um sinal de venda (short), entrando em posição vendida.

-

Ao realizar o backtest dentro de um intervalo de datas específico, o período de operação da estratégia é limitado.

-

Através do cálculo da média móvel simples de 100 períodos como indicador de tendência principal, a estratégia só opera quando a tendência principal é de alta.

Esta estratégia aproveita plenamente o princípio do cruzamento dourado das médias móveis. Em uma tendência de alta contínua do índice, quando a média móvel de curto prazo cruza acima da de longo prazo, entra-se em posição comprada, capturando efetivamente as oportunidades da tendência. Quando a média móvel de curto prazo cruza abaixo da de longo prazo, sai-se da posição comprada e entra-se em posição vendida, controlando efetivamente o risco.

Análise de Vantagens

A estratégia apresenta as seguintes vantagens:

-

Lógica clara e fácil de entender, baseada no cruzamento de médias móveis para determinar a direção da tendência, de fácil compreensão.

-

Regra de entrada simples e eficaz, permitindo seguir a tendência e controlar o risco de forma eficiente.

-

Definição de um ponto de stop loss para travar lucros, permitindo interromper perdas rapidamente quando a tendência se inverte.

-

Opera apenas quando a tendência principal é de alta, filtrando a maioria dos sinais falsos em períodos de oscilação.

-

Parâmetros das médias móveis personalizáveis, adaptando-se às características de diferentes mercados.

-

Possibilidade de definir o período de backtest, permitindo validação para intervalos de tempo específicos.

Análise de Riscos

A estratégia também apresenta alguns riscos:

-

A estratégia de médias móveis é sensível aos parâmetros; diferentes configurações podem afetar o desempenho.

-

Baseia-se apenas no ajuste de curvas a dados históricos, não sendo capaz de lidar com situações anômalas.

-

Não trata eficazmente situações de gaps de preço, podendo resultar em perdas além do stop loss.

-

Em mercados laterais, pode ficar presa, sendo necessário definir um stop loss adequado.

-

Aplicável apenas a mercados com tendência clara, não adequada para mercados laterais ou de oscilação.

-

A escolha do intervalo de tempo do backtest influencia os resultados da validação da estratégia.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

-

Testar diferentes combinações de parâmetros para encontrar os melhores, como períodos das médias móveis.

-

Adicionar outros indicadores técnicos para análise conjunta, como MACD, Bandas de Bollinger, etc., melhorando a tomada de decisão.

-

Definir um stop loss dinâmico (trailing stop) para melhor controle de risco.

-

Otimizar a lógica de entrada e stop loss, como considerar a entrada após romper máximas anteriores.

-

Testar a estratégia em diferentes condições de mercado para avaliar sua estabilidade.

-

Considerar a incorporação de modelos de aprendizado de máquina para otimização de parâmetros ou julgamento de sinais.

-

Incluir tratamento para situações anômalas, como gaps de preço ou stop loss ultrapassado.

Resumo

Esta estratégia captura tendências de alta através do princípio simples e eficaz do cruzamento de médias móveis, definindo um stop loss para controlar o risco, obtendo bons resultados em mercados com tendência clara. No entanto, a estratégia também possui limitações, requerendo otimizações e testes adicionais para torná-la mais estável e eficiente. No geral, a estratégia é clara, fácil de entender e implementar, adequada para iniciantes.

/*backtest

start: 2023-10-01 00:00:00

end: 2023-10-31 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Ta3MooChi

//@version=5

strategy("전략", overlay=true,process_orders_on_close = true, pyramiding = 100)- 1