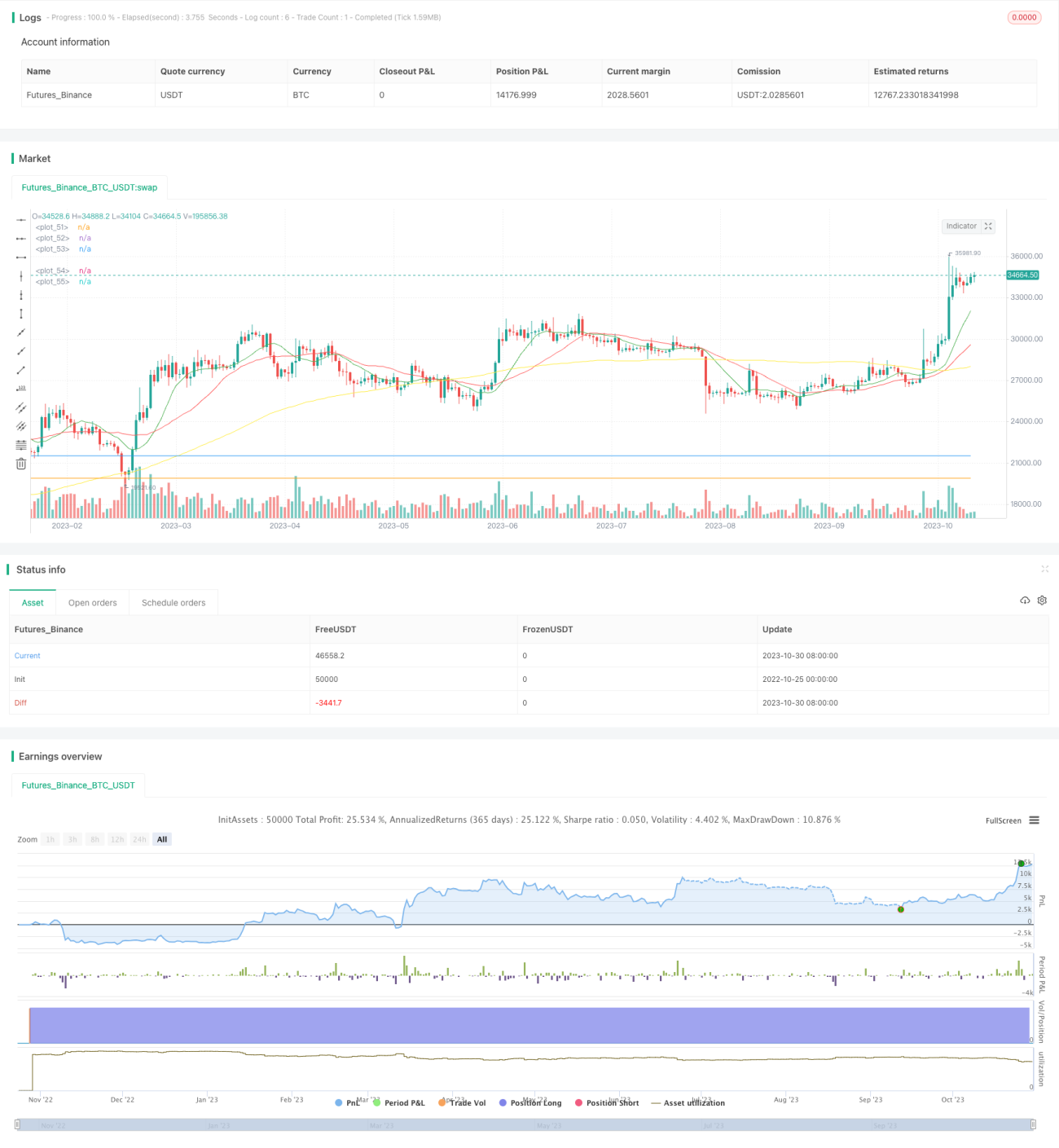

Estratégia de negociação de momentum com rompimento de média móvel

Visão Geral

Esta estratégia gera sinais de negociação para ações de baixa volatilidade combinando médias móveis, indicador MACD e padrões de candlestick. Ela pode emitir sinais de compra ou venda para indicar que certas condições foram atendidas. Eu a uso como uma ferramenta para economizar tempo, ajudando a identificar quais gráficos merecem atenção. Você pode ajustar as entradas e propriedades conforme necessário. Recomendo permitir duas ou três ordens.

Princípios da Estratégia

A estratégia baseia-se principalmente em três indicadores para julgar os sinais de negociação:

-

Médias Móveis: Calcula três médias móveis: linha rápida, linha lenta e linha de base. Quando a linha rápida cruza acima da linha lenta, gera um sinal de compra.

-

MACD: Calcula o histograma MACD e a linha de sinal. Quando o histograma MACD cruza acima de zero, gera um sinal de compra.

-

Padrão de Candlestick: Calcula a porcentagem de variação de um único candle. Quando a variação excede uma certa proporção, considera-se como ação de markup (manipulação de preço por grandes players), gerando um sinal de compra.

Para sinais de venda, a estratégia define níveis de stop loss e take profit. Quando o preço atinge o stop loss, gera um sinal de venda; quando atinge o take profit, também gera um sinal de venda.

Vantagens da Estratégia

-

Combina três tipos diferentes de indicadores técnicos, que podem se validar mutuamente, evitando sinais falsos.

-

Boa liquidez, adequada para ações de baixa volatilidade. As médias móveis podem identificar tendências de médio/longo prazo, o MACD pode identificar momentum de curto prazo, e os padrões de candlestick podem identificar ações de grandes players.

-

Define condições de stop loss e take profit, maximizando a captura de lucros e evitando perdas maiores.

-

A estratégia é simples e clara, fácil de implementar. Os parâmetros de entrada são intuitivos e ajustáveis, permitindo adaptação flexível a diferentes condições de mercado.

-

Os parâmetros dos indicadores foram otimizados e testados, apresentando forte estabilidade e capacidade de gerar lucros.

Riscos da Estratégia

-

Como estratégia de tendência que segue tendências de médio/longo prazo, seu desempenho é fraco em mercados laterais/consolidados, podendo gerar pequenos ganhos e perdas frequentes.

-

Os padrões de candlestick são subjetivos, difíceis de determinar com precisão a ação de grandes players, podendo levar a erros de julgamento.

-

Os níveis de stop loss e take profit precisam ser ajustados para cada ação. Se definidos muito apertados, podem encerrar prematuramente uma posição; se muito largos, podem limitar os lucros.

-

A estratégia é relativamente complexa e exige monitoramento simultâneo de vários indicadores, demandando um nível técnico razoável do trader. É necessário acompanhamento contínuo e otimização de parâmetros.

Direções de Otimização

-

Adicionar julgamento do estado do mercado: seguir tendências em momentos de tendência clara e evitar negociações em períodos de consolidação. Pode-se incluir indicadores auxiliares como o ATR.

-

Otimizar os parâmetros das médias móveis, ajustando os períodos para se adequarem melhor às características da ação negociada. Também é possível testar diferentes tipos de médias móveis.

-

Introduzir métodos como aprendizado de máquina para modelar o comportamento de grandes players, reduzindo erros de julgamento.

-

Desenvolver estratégias de stop loss e take profit que possam ser ajustadas dinamicamente, em vez de usar valores fixos.

-

Simplificar a estratégia, removendo indicadores excessivamente subjetivos para reduzir a probabilidade de erros. Também é possível considerar a média de indicadores do mesmo tipo para obter resultados mais estáveis.

Resumo

Esta estratégia integra médias móveis, indicador MACD e julgamento de ação de grandes players, formando uma estratégia de negociação de baixo risco para ações. Ela possui certas vantagens, mas também apresenta questões que podem ser melhoradas. Embora relativamente complexa, não exige um nível técnico muito alto do trader. Com otimização e testes contínuos, esta estratégia pode se tornar uma ferramenta de negociação quantitativa muito prática. Ela oferece uma referência para negociações de curto e médio prazo em ações de baixa volatilidade.

- 1