Estratégia de Trading BB Duplo Longo/Curto

Visão Geral

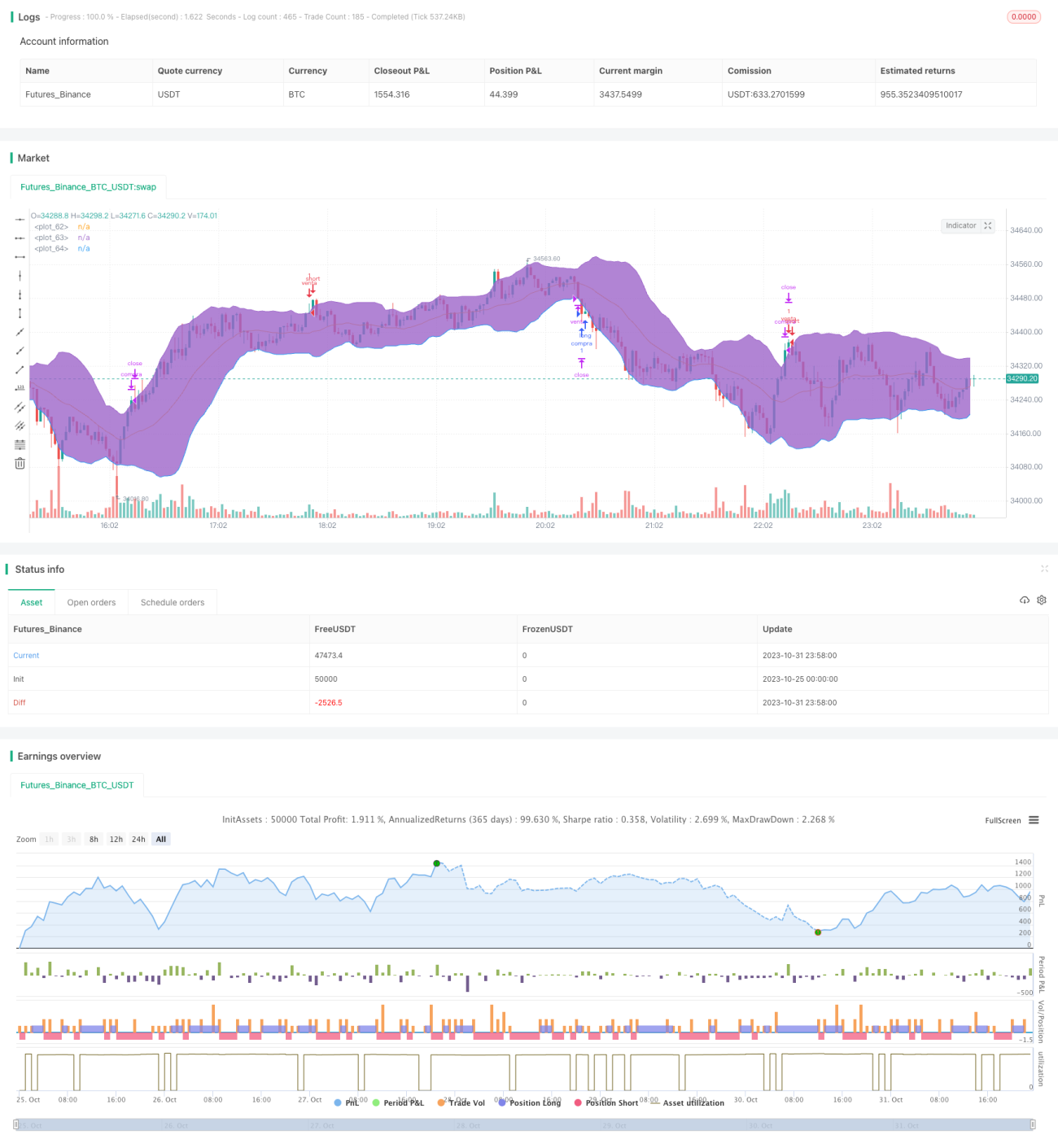

A estratégia de negociação BB Dupla para Long e Short é uma estratégia que utiliza as Bandas de Bollinger para realizar negociações bidirecionais. Ela combina a banda média, a banda superior e a banda inferior para abrir e fechar posições tanto compradas quanto vendidas. Quando o preço toca a banda superior, abre-se uma posição vendida; quando toca a banda inferior, abre-se uma posição comprada, com stop loss e take profit definidos. A estratégia é simples e fácil de operar, permitindo capturar as principais tendências do mercado.

Análise do Princípio

Esta estratégia baseia-se principalmente no princípio das Bandas de Bollinger. As Bandas de Bollinger são compostas pela banda média, banda superior e banda inferior, que representam a tendência de movimento do preço. A banda média é uma média móvel de n períodos, a banda superior é a banda média mais k vezes o desvio padrão, e a banda inferior é a banda média menos k vezes o desvio padrão. Quando o preço rompe a banda superior, indica que o mercado está em condição de sobrecompra, devendo-se considerar abrir uma posição vendida; quando o preço cai abaixo da banda inferior, indica que o mercado está em condição de sobrevenda, devendo-se considerar abrir uma posição comprada.

Especificamente, a estratégia primeiro calcula a banda média, a banda superior e a banda inferior das Bandas de Bollinger. Em seguida, verifica se o preço tocou a banda superior; se sim, abre uma posição vendida. Verifica se o preço tocou a banda inferior; se sim, abre uma posição comprada. Após a abertura da posição, são definidos preços de stop loss e take profit. Por exemplo, após abrir uma posição comprada, o preço de stop loss é o preço de abertura menos uma determinada porcentagem, e o preço de take profit é o preço de abertura mais uma determinada porcentagem. Por fim, a estratégia também define condições de fechamento, incluindo stop loss, take profit por ticks e o reingresso da banda na faixa original.

Toda a estratégia aproveita ao máximo a característica das Bandas de Bollinger de refletir as condições de sobrecompra e sobrevenda do mercado, realizando negociações de long e short com relativa precisão. Quando o mercado está em diferentes fases, as Bandas de Bollinger também podem ser usadas para julgar a tendência atual do mercado, adotando assim a estratégia de negociação correspondente.

Análise de Vantagens

A estratégia possui as seguintes vantagens:

- Captura de tendência: As Bandas de Bollinger conseguem identificar a direção principal da tendência, permitindo abrir posições rapidamente para capturá-la.

- Negociação bidirecional: Permite realizar operações tanto de compra quanto de venda, sem estar limitado a uma única direção.

- Controle de risco: Stop loss e take profit definidos garantem que cada negociação tenha uma medida de proteção.

- Simplicidade e clareza: Baseada no indicador de Bandas de Bollinger, as regras da estratégia são diretas e fáceis de entender.

- Facilidade de otimização: É possível otimizar a estratégia ajustando parâmetros como período, múltiplos do desvio padrão, etc.

- Aplicabilidade em diferentes mercados: Pode ser aplicada em mercados de ações, forex, criptomoedas, etc.

Análise de Riscos

A estratégia também apresenta alguns riscos:

- Risco de falha das Bandas de Bollinger: Em momentos de alta volatilidade do mercado, as Bandas de Bollinger podem perder eficácia.

- Risco de violação do stop loss: Em mudanças bruscas de tendência, o stop loss pode ser rompido.

- Risco de sobre-otimização: Otimizar excessivamente a estratégia pode levar ao overfitting.

- Risco de alta frequência de negociação: Quando as Bandas de Bollinger oscilam frequentemente, pode gerar negociações excessivas.

- Risco de saída prematura: Depender exclusivamente das bandas para saída pode levar a fechamentos muito cedo.

Soluções correspondentes:

- Combinar com indicadores de tendência para desativar a estratégia quando as Bandas de Bollinger falharem.

- Utilizar stop loss móvel, permitindo que o stop loss acompanhe o preço.

- Realizar backtests em múltiplos mercados e múltiplos períodos para evitar overfitting.

- Aumentar adequadamente a faixa de oscilação das Bandas de Bollinger para reduzir a frequência de negociações.

- Adicionar indicadores de saída, como MACD, para confirmar os sinais das Bandas de Bollinger.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

- Ajustar parâmetros das Bandas de Bollinger: Alterar o período para se adequar a diferentes ciclos de mercado e ajustar o múltiplo do desvio padrão para se adaptar à volatilidade do mercado.

- Adicionar filtro de tendência: Combinar com indicadores como médias móveis para identificar a tendência e evitar sinais falsos das Bandas de Bollinger quando não há tendência clara.

- Otimizar a estratégia de stop loss: Utilizar stop loss móvel para que ele acompanhe mais de perto o preço, ou definir a amplitude do stop loss com base no ATR.

- Adicionar filtro de entrada: Exigir que o preço de fechamento rompa as bandas, evitando falsos rompimentos intermediários do indicador.

- Utilizar aprendizado de máquina: Automatizar a otimização de parâmetros para ajuste inteligente.

- Adicionar indicadores de saída: Usar divergências de indicadores como MACD como sinal auxiliar de saída juntamente com as Bandas de Bollinger.

Resumo

A estratégia de negociação BB Dupla para Long e Short é, no geral, uma estratégia de Bandas de Bollinger muito típica e prática. Ela utiliza o indicador de Bandas de Bollinger para identificar sobrecompra e sobrevenda, capturando as tendências do mercado, realiza negociações bidirecionais e define take profit e stop loss para controlar o risco. A estratégia apresenta vantagens como captura de tendência, negociação bidirecional e controle de risco, mas também possui problemas como a possível falha das Bandas de Bollinger. Podemos melhorar seu desempenho ajustando os parâmetros das Bandas de Bollinger, adicionando filtros de tendência, otimizando a estratégia de stop loss, entre outros métodos. Esta estratégia possui forte praticidade e potencial de desenvolvimento, sendo uma estratégia de negociação simples e prática recomendável.

- 1