Estratégia de comprar na alta e vender na baixa no mercado bull

Visão Geral

A estratégia de comprar em pullbacks e vender em tendências no mercado de alta visa, durante a fase de alta, capturar oportunidades de compra em correções utilizando o indicador RSI, e confirmar a tendência de alta com médias móveis duplas. Quando o preço retorna à tendência de alta, os sinais de confirmação das médias móveis são usados para fechar a posição com lucro.

Princípio da Estratégia

A estratégia primeiro define as datas de início e fim do backtest, em seguida define os parâmetros do RSI e os parâmetros das médias móveis rápida e lenta.

A lógica de geração de sinais é:

- Quando o RSI está abaixo do limiar definido (padrão 35), indica zona de sobrevenda, gerando um sinal de compra;

- Simultaneamente, a média móvel rápida deve estar acima da média móvel lenta, indicando que está em tendência de alta, evitando comprar durante consolidação;

- Quando o preço está acima da média móvel rápida e a média rápida está acima da média móvel intermediária, gera um sinal de fechamento.

A aplicação combinada do RSI e do cruzamento de médias móveis duplas permite capturar oportunidades de compra em correções durante o mercado de alta e realizar lucros oportunamente quando o preço retorna à tendência.

Análise das Vantagens

- Uso eficaz do RSI para identificar pontos de sobrevenda

- Médias móveis rápida e lenta para determinar a tendência geral, evitando compras em mercados oscilantes

- Novo cruzamento das médias para confirmar o retorno à tendência, permitindo lucros oportunos

O RSI é excelente para capturar pontos de reversão. Comprar quando o RSI entra em zona de sobrevenda permite bloquear o momento de entrada. Combinado com as médias móveis para julgar a tendência, filtra mercados laterais e evita compras repetitivas durante consolidação. Por fim, o novo cruzamento das médias confirma a tendência, permitindo saída no momento certo para evitar perdas com correções.

Análise de Riscos

- Parâmetros inadequados do RSI podem não identificar corretamente a zona de sobrevenda

- Escolha inadequada dos períodos das médias móveis pode gerar múltiplos sinais falsos

- Fechamento com lucro precoce ou tardio demais

Se o parâmetro do RSI for muito alto ou muito baixo, perde a precisão na identificação da sobrevenda. Se os períodos das médias forem mal escolhidos (rápida muito rápida ou lenta muito lenta), a tendência será mal interpretada. A saída com lucro, se mal cronometrada, pode resultar em ganhos insuficientes se muito cedo, ou perda de lucros se muito tarde.

É possível otimizar ajustando os parâmetros do RSI, escolhendo períodos adequados para as médias e testando diferentes formas de saída.

Direções de Otimização

- Testar diferentes períodos do RSI

- Testar diferentes combinações de médias móveis

- Experimentar outras formas de saída, como trailing stop, stop gain por rompimento, etc.

- Otimizar o gerenciamento de posição

- Considerar o impacto dos custos de negociação

Testar diferentes períodos do RSI pode melhorar a identificação da zona de sobrevenda. Ajustar a combinação de médias móveis permite encontrar os melhores parâmetros para julgar a tendência. Além disso, é possível testar outras formas de saída, como trailing stop, stop gain por resistência, etc. Otimizar o gerenciamento de posição ajuda a controlar melhor o risco. Por fim, considerar o impacto dos custos de negociação aproxima a estratégia da realidade do mercado real.

Resumo

A estratégia de comprar em pullbacks e vender em tendências no mercado de alta possui uma lógica clara e razoável, combinando RSI e médias móveis para capturar momentos de entrada e saída em tendências. Através da otimização de parâmetros, teste de formas de saída e melhoria do gerenciamento de posição, é possível aumentar a estabilidade e o desempenho em mercado real. A estratégia é simples e prática, adequada para capturar oportunidades de correção durante fases de alta, podendo trazer bons retornos para o portfólio.

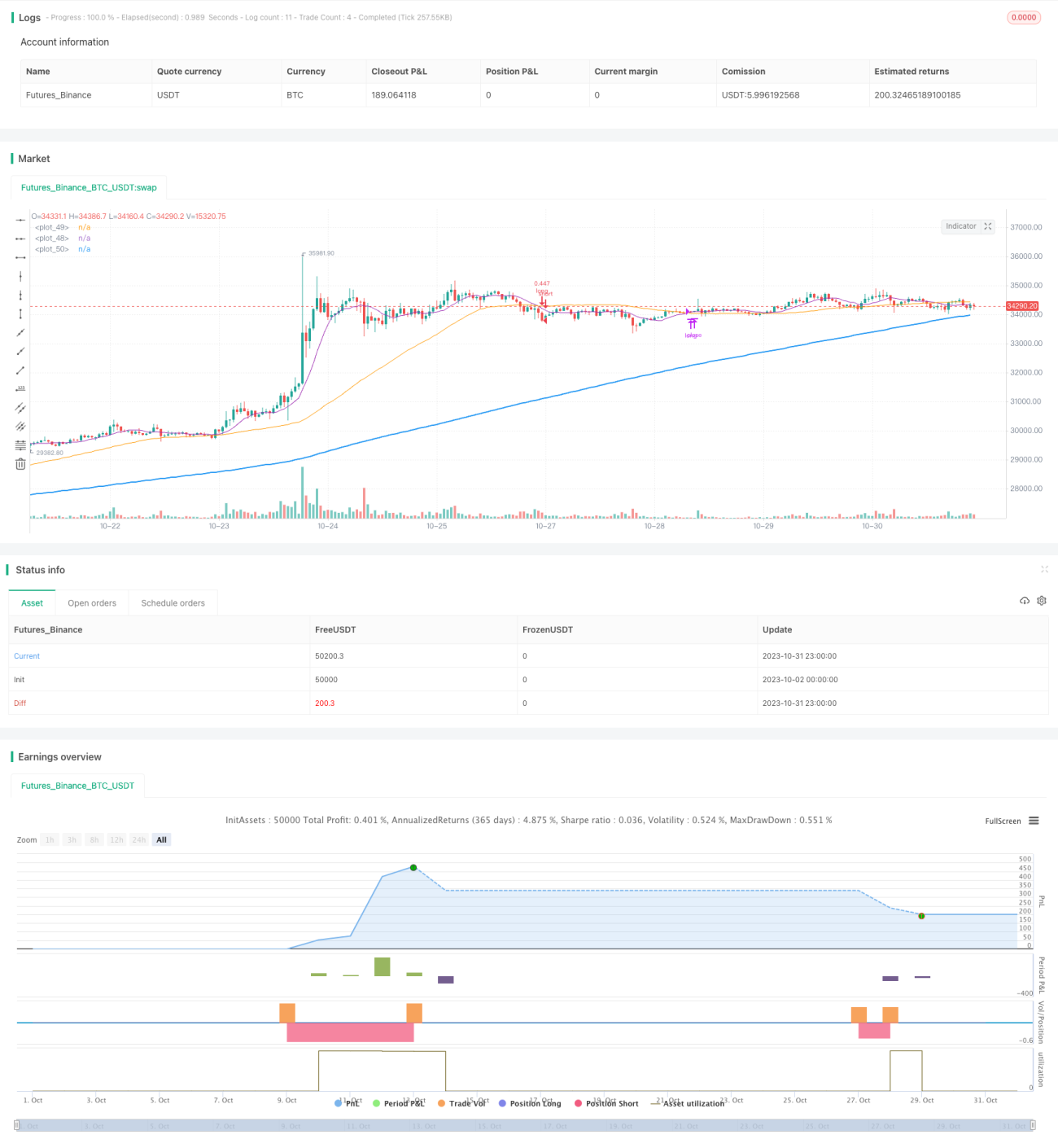

/*backtest

start: 2023-10-02 00:00:00

end: 2023-11-01 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(shorttitle='Buy The Dips in Bull Market',title='Buy The Dips in Bull Market (by Coinrule)', overlay=true, initial_capital = 1000, default_qty_type = strategy.percent_of_equity, default_qty_type = strategy.percent_of_equity, default_qty_value = 30, commission_type=strategy.commission.percent, commission_value=0.1)

//Backtest dates- 1