Estratégia baseada em seguimento de tendência

Visão Geral

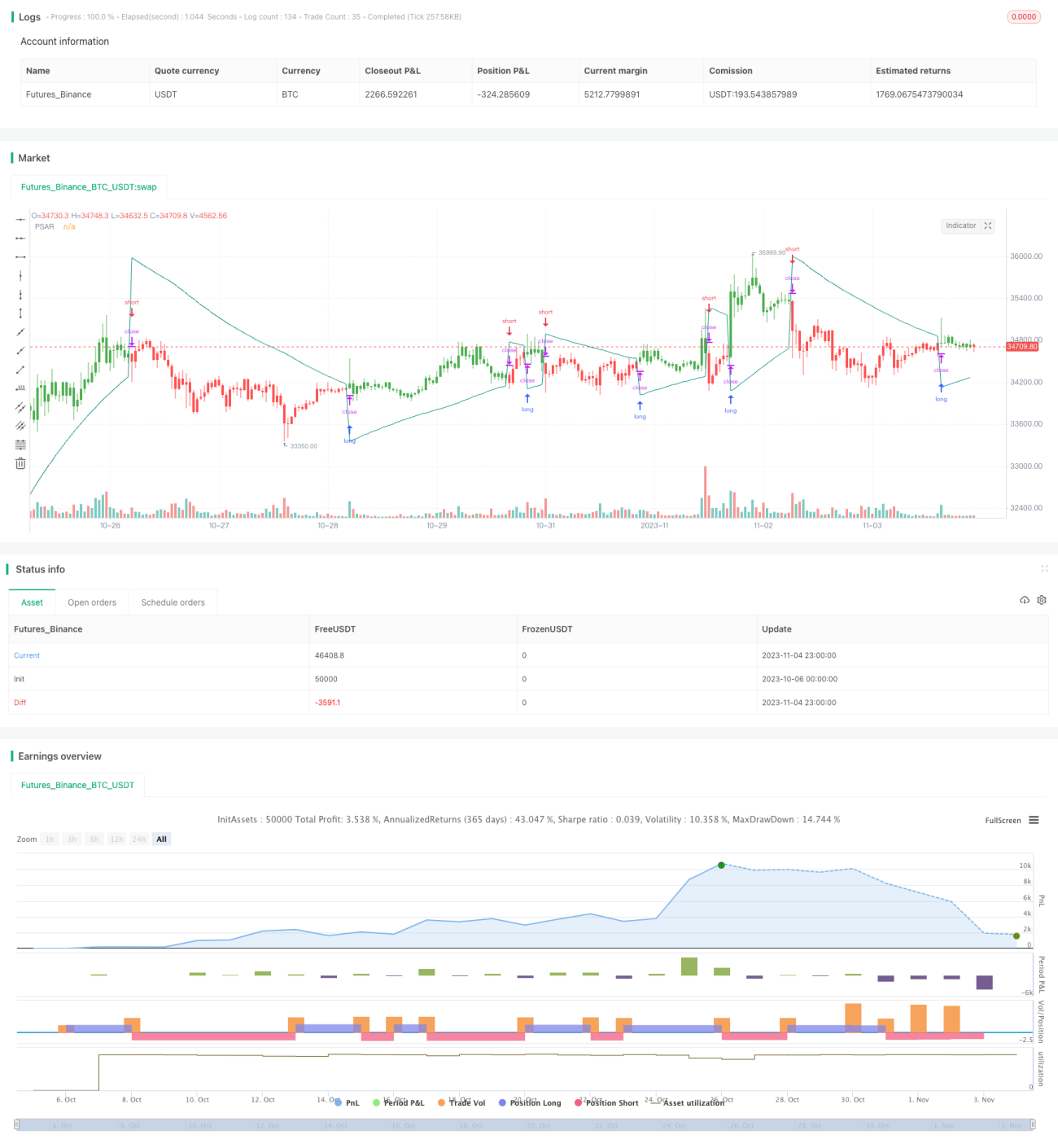

Esta estratégia baseia-se no princípio de seguir a tendência, utilizando o indicador Parabolic SAR para determinar a direção da tendência do mercado e combinando o indicador barcolor para visualizar o estado de alta/baixa dos preços. Ela opera comprado quando a tendência é de alta e vendido quando a tendência é de baixa, a fim de capturar os lucros proporcionados pela tendência do mercado.

Princípio da Estratégia

Esta estratégia determina principalmente a direção da tendência do mercado através do indicador Parabolic SAR. O Parabolic SAR, também conhecido como indicador de reversão parabólica, é composto por dois parâmetros: Step representa o passo de movimento do ponto SAR e Max representa o passo máximo do ponto SAR. Quando o mercado está em tendência, o ponto SAR segue os preços e move-se para cima ou para baixo à medida que a tendência se prolonga. Quando a tendência se inverte, o ponto SAR cruza o preço e aparece no lado oposto. Assim, comparando a relação entre o ponto SAR e os máximos/mínimos das velas, é possível determinar a direção atual da tendência.

Especificamente, quando o ponto SAR está abaixo do mínimo da vela, representa que o mercado está em tendência de alta, e a estratégia opera comprado nesse momento. Quando o ponto SAR cruza acima do máximo da vela, representa que a tendência se inverteu, e a estratégia fecha a posição comprada. Por outro lado, quando o ponto SAR está acima do máximo da vela, representa que o mercado está em tendência de baixa, e a estratégia opera vendido nesse momento. Quando o ponto SAR cruza abaixo do mínimo da vela, representa uma reversão da tendência, e a estratégia fecha a posição vendida.

Para julgar de forma mais intuitiva a situação atual da tendência, a estratégia também utiliza o indicador barcolor para colorir as velas. Quando o preço de fechamento está acima do ponto SAR, a vela é exibida em verde, representando tendência de alta. Quando o preço de fechamento está abaixo do ponto SAR, a vela é exibida em vermelho, representando tendência de baixa.

Análise das Vantagens da Estratégia

A maior vantagem desta estratégia é a capacidade de capturar com precisão a tendência do mercado e operar acompanhando-a, evitando ser perturbado pelo ruído frequente do mercado. As vantagens específicas são:

-

Utiliza o indicador Parabolic SAR para julgar a tendência: o design do ponto SAR é muito engenhoso, permitindo capturar rápida e precisamente as reversões da tendência.

-

Emprega o indicador barcolor para exibir visualmente o estado atual de alta/baixa, sendo claro à primeira vista.

-

Os sinais de negociação vêm da própria tendência e não de outros fatores, não sendo enganados por oscilações de preços de curto prazo.

-

Utiliza um stop loss de acompanhamento de tendência, que interrompe as perdas de forma oportuna sem ser excessivamente sensível, evitando ficar preso.

-

Mantém a consistência da direção de negociação, sem operações contrárias, ajudando a evitar negociações desnecessárias.

-

As regras de negociação são simples e claras, fáceis de entender e implementar, adequadas para iniciantes.

Análise de Riscos da Estratégia

Os maiores riscos desta estratégia são:

-

Incapacidade de determinar o momento exato de entrada e saída, podendo perder oportunidades no início e no final da tendência.

-

Em mercados laterais, a estratégia para de operar e mantém posições, não conseguindo obter lucro nem definir stop loss, correndo o risco de ficar preso.

-

Não limita a relação lucro/perda por operação, podendo haver perdas excessivas em uma única transação.

-

Realiza apenas operações unilaterais, capturando apenas um dos lados (alta ou baixa) do mercado.

-

Não considera a tendência de grandes prazos, existindo risco de conflito com a tendência principal.

-

Solução paramétrica ótima é encontrada.

Para mitigar os riscos acima, pode-se otimizar nos seguintes aspectos:

-

Combinar com outros indicadores para determinar os momentos específicos de entrada e saída.

-

Adicionar indicadores que revelem a tendência para evitar abrir posições em mercados laterais.

-

Estabelecer regras de gerenciamento de risco para limitar perdas por operação.

-

Otimizar a lógica de alternância entre operações compradas e vendidas para capturar mais oportunidades de negociação.

-

Incluir análise multi-timeframe para determinar a direção da tendência de grandes prazos.

Direções de Otimização da Estratégia

Esta estratégia também pode ser otimizada nos seguintes aspectos:

-

Otimizar a configuração dos parâmetros do Parabolic SAR para melhor adaptação a diferentes ativos e períodos.

-

Combinar com indicadores como médias móveis para filtrar os momentos de entrada.

-

Adicionar estratégias de entrada por rompimento, entrando na operação logo após o início da tendência.

-

Otimizar a estratégia de stop loss, evitando que seja excessivamente sensível ou demasiado lenta.

-

Adicionar estratégias de take profit, fechando a posição ativamente quando o lucro atinge um determinado nível.

-

Otimizar a estratégia de gestão de capital para melhorar o retorno ajustado ao risco da estratégia.

-

Otimização multi-timeframe, garantindo que a tendência de grande prazo esteja alinhada com a direção da operação.

-

Introduzir técnicas como aprendizado de máquina para otimizar dinamicamente os parâmetros.

Resumo

Esta estratégia determina a direção da tendência através do indicador Parabolic SAR e opera imediatamente após o início da tendência. A vantagem é que os sinais de negociação vêm da própria tendência, não sendo facilmente perturbados pelo ruído do mercado. No entanto, também apresenta problemas como a incapacidade de limitar o risco por operação e a possibilidade de perder momentos de entrada. As futuras direções de otimização incluem configurar estratégias de take profit e stop loss, otimizar parâmetros, adicionar filtros, etc., para que a estratégia obtenha melhor desempenho tanto em backtests quanto em negociações ao vivo.

/*backtest

start: 2023-10-06 00:00:00

end: 2023-11-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Trend Trader Strategy (Trend Code)", shorttitle="Trend Trader Strategy (Trend Code)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

//Inputs- 1