Estratégia de Captura de Tendência com Fusão de Canais Duplos

Visão Geral

Esta estratégia combina duas subestratégias: a Reversão 123 e o Oscilador Elástico SMA, formando uma estratégia de acompanhamento de tendência com filtros de dupla trilha. A estratégia de Reversão 123 identifica potenciais pontos de reversão através de padrões de candlestick; o Oscilador Elástico SMA utiliza médias móveis para determinar a direção da tendência. Ambos se validam mutuamente, formando um mecanismo de dupla confirmação que pode filtrar efetivamente sinais falsos, capturar direções de tendência mais fortes e realizar negociações de acompanhamento de tendência.

Princípio da Estratégia

-

Estratégia de Reversão 123

Esta estratégia é originária do sistema descrito no livro Como Obter o Triplo do Retorno no Mercado Futuro (página 183) de Ulf Jensen. É um sistema do tipo reversão. Quando o preço de fechamento fica acima do fechamento do dia anterior por 2 dias consecutivos e a linha lenta do oscilador estocástico de 9 períodos está abaixo de 50, compre. Quando o preço de fechamento fica abaixo do fechamento do dia anterior por 2 dias consecutivos e a linha rápida do oscilador estocástico de 9 períodos está acima de 50, venda.

-

Oscilador Elástico SMA

Este indicador é semelhante ao indicador TSI desenvolvido por William Blau, com a diferença de que o oscilador SMA inclui uma linha de sinal. O indicador elástico SMA usa a diferença dupla de médias móveis entre o preço e o preço do dia anterior, e então traça uma média móvel exponencial da SMA como linha de sinal para emitir sinais de negociação. Os parâmetros do indicador podem ser ajustados para otimização.

Dupla confirmação: só abra posição quando os sinais da Reversão 123 e do Oscilador Elástico SMA estiverem na mesma direção. Quando os sinais dos dois indicadores não estiverem alinhados, mantenha-se fora do mercado.

Vantagens da Estratégia

- Combina múltiplos indicadores, formando um mecanismo de dupla confirmação que pode filtrar efetivamente sinais falsos.

- A estratégia de Reversão 123 usa padrões de candlestick para determinar potenciais pontos de reversão. O Oscilador Elástico SMA emite sinais através do julgamento de tendência, e ambos se complementam, compensando as deficiências de um único indicador.

- Os parâmetros do Oscilador Elástico SMA podem ser ajustados para diferentes ativos e prazos, oferecendo grande flexibilidade.

- Como estratégia de acompanhamento de tendência, pode seguir a direção da tendência e capturar continuamente movimentos fortes.

Riscos da Estratégia

- A integração e o equilíbrio entre a estratégia de reversão e a estratégia de tendência precisam ser constantemente otimizados; caso contrário, podem ocorrer perdas significativas ou a perda de pontos de reversão.

- A própria estratégia de reversão tem certo risco de sinais falsos, exigindo ajustes de parâmetros para reduzir a taxa de falhas.

- Uma estratégia puramente de acompanhamento não consegue identificar pontos de reversão de tendência, apresentando risco potencial de perda. É necessário reduzir posições adequadamente para mitigar o risco.

- Parâmetros para diferentes ativos e prazos exigem otimização e testes repetidos, não devendo ser aplicados mecanicamente.

Otimização da Estratégia

- Ajustar os parâmetros da Reversão 123 para reduzir a frequência de negociações falsas.

- Ajustar os parâmetros do Oscilador Elástico SMA para otimizar a sensibilidade do indicador.

- Adicionar estratégia de stop loss para reduzir perdas unitárias.

- Combinar com outros indicadores para identificar potenciais reversões e reduzir posições oportunamente.

- Testar a otimização de parâmetros em diferentes ativos para melhorar a estabilidade.

Resumo

Esta estratégia, através do mecanismo de dupla confirmação, integra as vantagens das estratégias de reversão e de tendência, formando um forte efeito de acompanhamento de tendência. Pode filtrar efetivamente o ruído, seguir a direção da tendência e capturar continuamente oportunidades de tendência de qualidade. No entanto, também apresenta certo risco de drawdown, exigindo otimização constante de parâmetros e controle de risco. O ponto-chave está no equilíbrio entre reversão e tendência, bem como no uso combinado de stop loss e gerenciamento de risco. Se utilizado para acompanhamento de longo prazo, o efeito pode ser ainda melhor. De modo geral, esta estratégia possui certo valor prático e pode ser usada como parte de um portfólio de estratégias ou de forma independente.

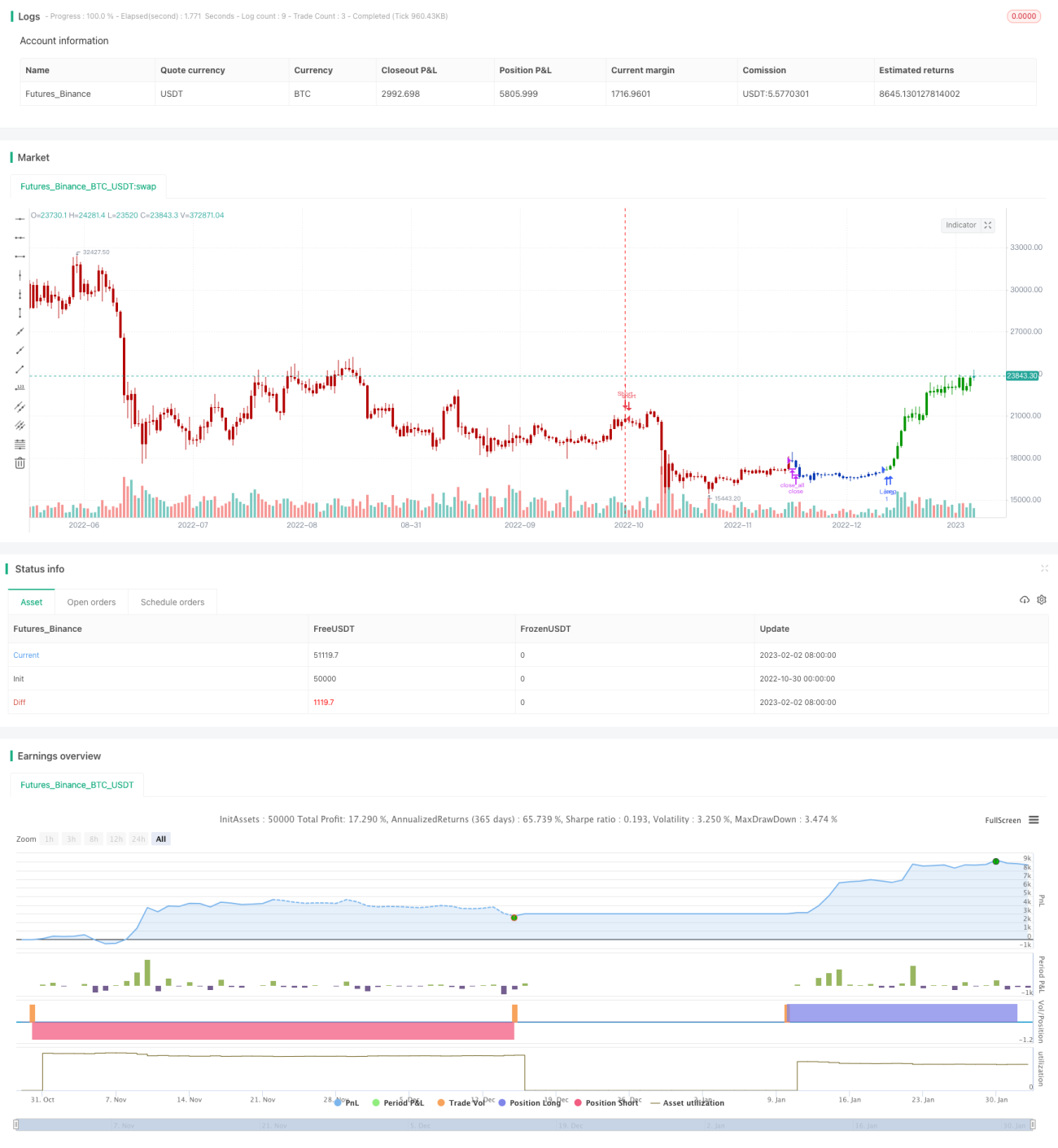

/*backtest

start: 2022-10-30 00:00:00

end: 2023-02-03 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 14/07/2021

// This is combo strategies for get a cumulative signal. - 1