Estratégia de Seguimento de Tendência com Canal de Médias Móveis Triplas

Visão Geral (Overview)

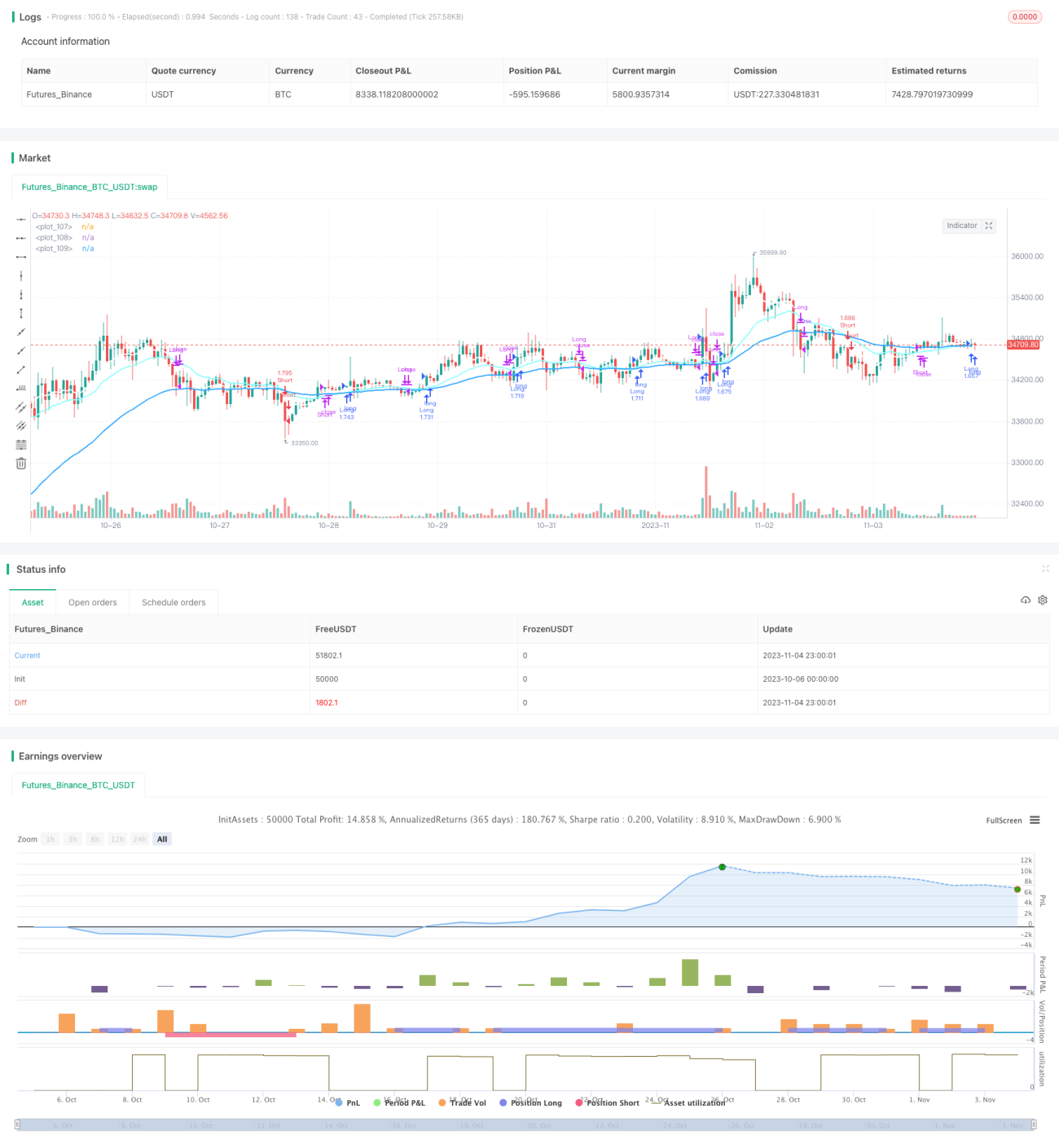

Esta estratégia utiliza uma combinação de três médias móveis para determinar a direção da tendência com base na ordem relativa das médias, realizando o seguimento da tendência. Quando as médias móveis rápida, média e lenta estão alinhadas em ordem decrescente, a posição é comprada (long). Quando as médias móveis lenta, média e rápida estão alinhadas em ordem decrescente, a posição é vendida (short).

Princípio da Estratégia (Strategy Principle)

A estratégia utiliza três médias móveis com períodos diferentes: rápida, média e lenta.

Condições de entrada:

- Comprar (Long): Quando a média móvel rápida > média móvel média > média móvel lenta, considera-se que o mercado está em tendência de alta, e abre-se posição comprada.

- Vender (Short): Quando a média móvel lenta > média móvel média > média móvel rápida, considera-se que o mercado está em tendência de baixa, e abre-se posição vendida.

Condições de saída:

- Saída por médias móveis: Fecha a posição quando a ordem das três médias móveis se inverte.

- Saída por stop loss / take profit: Define pontos fixos de take profit e stop loss, por exemplo, take profit de 12% e stop loss de 1%. Quando o preço atinge esses níveis, a posição é encerrada.

A estratégia é simples e direta, utilizando três médias móveis para identificar a direção da tendência do mercado e realizar negociações de seguimento de tendência, sendo adequada para mercados com forte tendência.

Análise de Vantagens (Advantage Analysis)

- Utiliza três médias móveis para identificar a tendência, filtrando ruídos do mercado e reconhecendo a direção da tendência.

- Emprega médias móveis de diferentes períodos, permitindo uma identificação mais precisa dos pontos de reversão da tendência.

- Combina o indicador de médias móveis com stop loss e take profit fixos para gerenciar o risco do capital.

- A lógica da estratégia é simples e intuitiva, fácil de entender e implementar.

- Permite otimizar facilmente os parâmetros de período das médias móveis para se adaptar a diferentes ciclos de mercado.

Riscos e Melhorias (Risks and Improvements)

- Em mercados de grandes ciclos, as médias móveis podem gerar vários sinais falsos, resultando em perdas desnecessárias.

- Pode-se considerar a adição de outros indicadores ou condições de filtro para aumentar a taxa de acertos.

- É possível otimizar a combinação dos parâmetros de período das médias móveis para se adaptar a uma gama mais ampla de condições de mercado.

- Pode-se combinar indicadores de força da tendência para evitar comprar no topo ou vender no fundo.

- Pode-se adicionar um stop loss automático para evitar o aumento das perdas.

Conclusão (Conclusion)

Esta estratégia de seguimento de tendência com três médias móveis tem uma lógica clara e de fácil compreensão, utilizando as médias móveis para identificar a direção da tendência e realizar negociações simples de seguimento. A vantagem da estratégia é sua fácil implementação e a possibilidade de ajustar os parâmetros das médias móveis para se adaptar a diferentes ciclos de mercado. No entanto, também apresenta certo risco de sinais falsos, que pode ser mitigado com a adição de outros indicadores ou condições para reduzir perdas desnecessárias e aumentar a taxa de acertos. De modo geral, esta estratégia é adequada para iniciantes interessados em negociação de tendências para estudo e prática.

- 1