Estratégia clássica de cruzamento de médias móveis

Visão Geral

A estratégia de cruzamento de médias móveis é uma estratégia clássica de análise técnica. Ela calcula médias móveis de diferentes períodos e observa seus cruzamentos para determinar a tendência do mercado, visando comprar na baixa e vender na alta. Esta estratégia é adequada para negociações de médio e longo prazo, pois filtra efetivamente o ruído do mercado e identifica a tendência.

Princípio

A estratégia calcula principalmente a Média Móvel Simples (SMA) de 10 dias e a Média Móvel Triangular (TRIMA) de 10 dias. Um sinal de compra é gerado quando a SMA cruza acima da TRIMA, indicando que o mercado está mudando de queda para alta. Um sinal de venda é gerado quando a SMA cruza abaixo da TRIMA, indicando que o mercado está mudando de alta para queda.

Especificamente, a estratégia primeiro recebe o preço de fechamento e define o período para calcular a SMA e a TRIMA. A fórmula da SMA é:

SMA = (P1 + P2 + ... + Pn) / n

Onde Pn é o preço de fechamento dos últimos n dias.

A fórmula da TRIMA é:

TRIMA = (SMA1 + SMA2 + SMA3) / 3

Onde SMA1, SMA2 e SMA3 são as médias móveis simples dos preços de fechamento dos últimos n dias.

Assim, a TRIMA equivale a aplicar uma SMA sobre a SMA, resultando em um efeito de suavização melhor. Quando a SMA de curto prazo cruza acima da TRIMA de longo prazo, indica uma ruptura na média de curto prazo, gerando um sinal de compra. Por outro lado, quando a SMA cruza abaixo da TRIMA, indica uma ruptura na média de curto prazo para baixo, gerando um sinal de venda.

Vantagens

A maior vantagem dessa estratégia é utilizar a capacidade de identificação de tendências das médias móveis, filtrando efetivamente o ruído de curto prazo do mercado e realizando compras na baixa e vendas na alta. Em comparação com uma única média móvel, a combinação de SMA e TRIMA aumenta a confiabilidade das rupturas e reduz a probabilidade de falsas rupturas. Além disso, as próprias médias móveis possuem boa suavização, o que também pode funcionar como um stop loss, diminuindo a probabilidade de perdas em uma única operação. No geral, a estratégia é muito adequada para negociações de médio e longo prazo.

Riscos

O principal risco da estratégia é que as médias móveis são inerentemente atrasadas em relação às mudanças de preço, podendo perder o início da tendência e resultar em entrada tardia. Além disso, quando o mercado não apresenta uma tendência clara, a estratégia pode gerar mais falsas rupturas. Por fim, estratégias baseadas em médias móveis dependem mais da otimização de parâmetros; se os parâmetros não forem ajustados corretamente, o desempenho da estratégia pode ser significativamente prejudicado.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

-

Otimizar os parâmetros de período das médias móveis, utilizando métodos mais científicos para encontrar a melhor combinação de períodos.

-

Adicionar um filtro baseado no volume de negociação para evitar sinais falsos quando o volume está baixo.

-

Combinar indicadores de tendência, como o MACD, para avaliar a tendência local, evitando negociações repetitivas em mercados laterais.

-

Utilizar médias móveis adaptativas que ajustam dinamicamente os parâmetros do período quando o mercado entra em uma fase específica.

-

Realizar validação em múltiplos timeframes, por exemplo, só considerar entrada quando houver ruptura tanto no gráfico diário quanto no de 4 horas.

Resumo

A estratégia de cruzamento de médias móveis é uma estratégia de análise técnica simples e prática, muito adequada para negociações de médio e longo prazo, capaz de identificar efetivamente a direção da tendência. No entanto, a estratégia também apresenta certo atraso, sendo necessário combiná-la com indicadores de julgamento de tendência para filtrar e otimizar, reduzindo a probabilidade de sinais falsos. Se os parâmetros forem otimizados adequadamente, ela pode tanto proteger o capital quanto capturar oportunidades de grandes tendências. É uma abordagem estratégica que vale a pena estudar e aplicar.

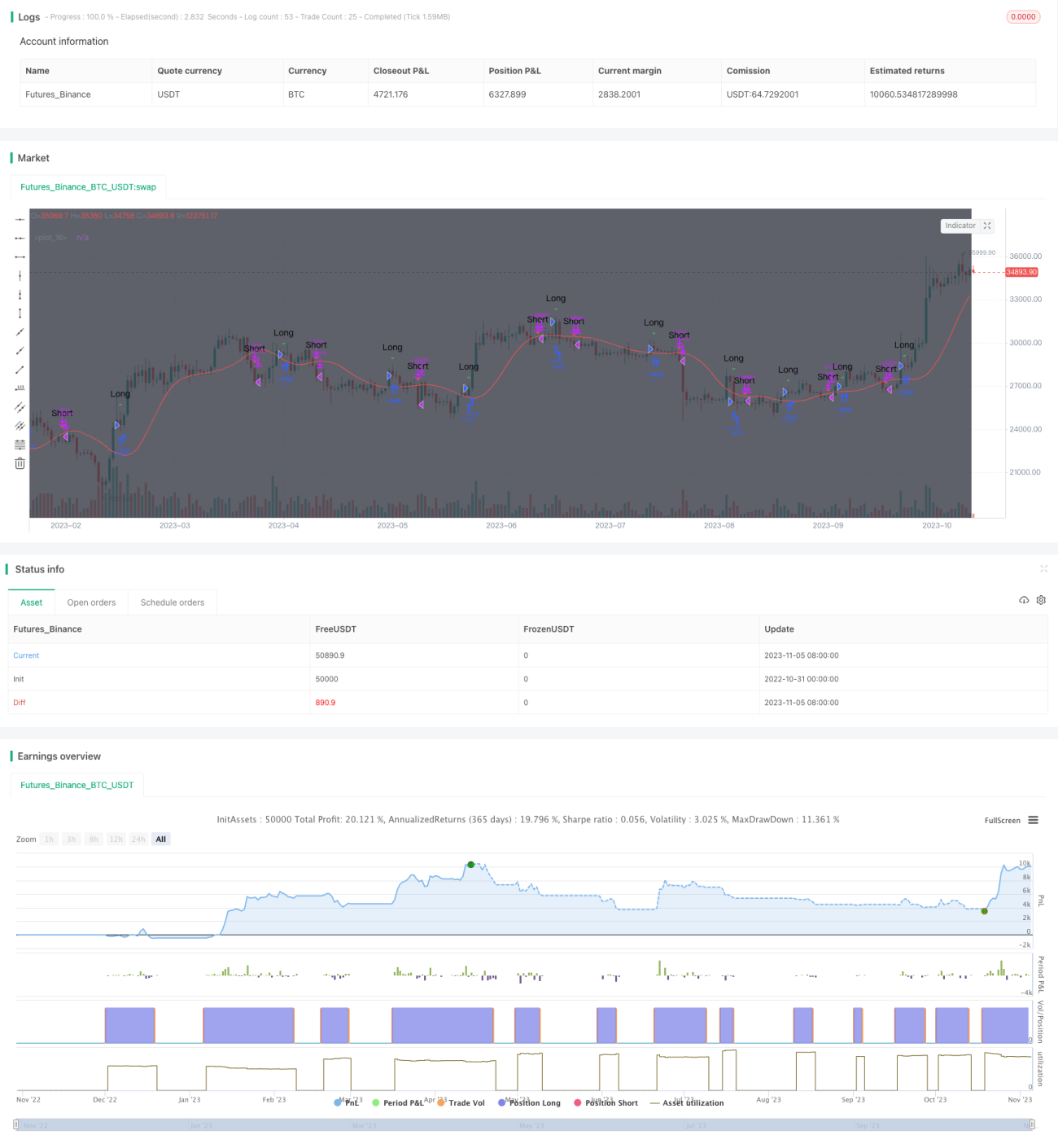

/*backtest

start: 2022-10-31 00:00:00

end: 2023-11-06 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//TMA strategy I came across, uses sma to display entry/exit points for both margin and non margin trading. The buy/sell signals as well as syntax are hidden behind comments if you scroll down.

//Change the commented fields for margin or spot trading!

//@version=3

strategy("MP Rollercoaster Strat", overlay=true)- 1