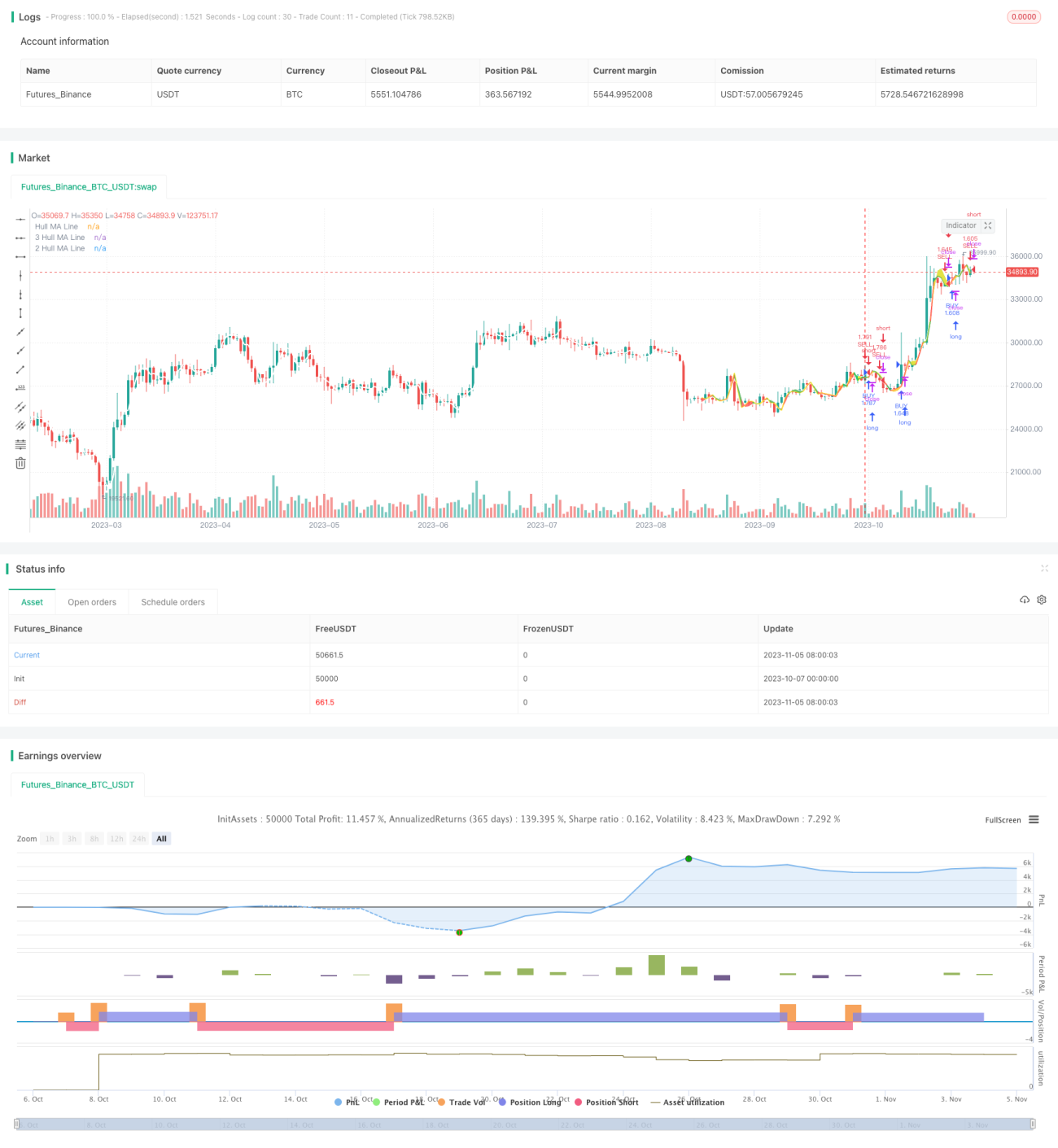

Estratégia de negociação com Média Móvel Hull em múltiplos timeframes

Visão Geral

Esta estratégia baseia-se no indicador Hull Moving Average (HMA), calculando a HMA em diferentes intervalos de tempo e comparando as tendências da HMA nesses intervalos para identificar mudanças na tendência. Quando a HMA de curto prazo cruza acima da HMA de longo prazo, gera um sinal de compra; quando a HMA de curto prazo cruza abaixo da HMA de longo prazo, gera um sinal de venda.

Princípio da Estratégia

-

Parâmetros de entrada: Período da HMA, Resolução2 para o intervalo de tempo da HMA2, Resolução3 para o intervalo de tempo da HMA3.

-

Calcular o valor da HMA na vela atual (HMA).

-

Calcular o valor da HMA no intervalo de tempo Resolução2 (HMA2).

-

Calcular o valor da HMA no intervalo de tempo Resolução3 (HMA3).

-

Comparar as magnitudes de HMA, HMA2 e HMA3.

-

Quando HMA > HMA2 > HMA3, gera sinal de compra.

-

Quando HMA < HMA2 < HMA3, gera sinal de venda.

-

Exibir no canto superior esquerdo da tela os valores da HMA nos diferentes intervalos de tempo e os sinais.

-

Utilizar cores para diferenciar estados de alta e baixa.

Análise de Vantagens

-

O uso de múltiplos intervalos de tempo ajuda a filtrar falsos rompimentos, evitando ficar preso em posições.

-

Parâmetros de intervalo de tempo personalizáveis, adequados a diferentes períodos.

-

Exibição em tempo real dos sinais, operação intuitiva.

-

Visualização da tendência da HMA, facilitando a determinação da tendência atual.

Análise de Riscos

-

Ajuste inadequado dos parâmetros pode levar a negociações excessivamente frequentes.

-

A HMA de ciclo grande possui defasagem, podendo perder pontos de virada de tendência.

-

Durante mudanças de mercado de alta para baixa (ou vice-versa), a estratégia pode gerar sinais falsos.

-

Estratégias baseadas em rompimento são facilmente enganadas por falsos rompimentos.

-

As taxas de negociação não são consideradas, o que afeta o lucro real.

Os riscos podem ser reduzidos otimizando parâmetros, combinando outros indicadores como filtros e ajustando adequadamente os stops.

Direções de Otimização

-

Otimizar o período da HMA para se adaptar a diferentes ciclos e volatilidades.

-

Adicionar indicador de volume para evitar falsos rompimentos.

-

Adicionar indicadores de oscilação para determinar a força da tendência.

-

Incorporar modelos de aprendizado de máquina para determinar os momentos de compra e venda.

-

Combinar indicadores de sentimento para identificar pontos de interesse do mercado.

-

Ajustar a estratégia de stop loss para otimizar o gerenciamento de risco.

-

Personalizar condições de compra e venda, combinando sinais de outros indicadores.

-

Adicionar estratégias de negociação baseadas em canais de preço e bandas.

Resumo

Esta estratégia baseia-se no indicador HMA para comparar as médias móveis em diferentes intervalos de tempo, determinando a direção da tendência atual e gerando sinais de compra e venda nos momentos de virada. Comparada a uma única média móvel, a HMA com múltiplos intervalos de tempo filtra eficazmente falsos rompimentos. No entanto, a estratégia também apresenta problemas como definição de parâmetros e julgamento de tendência. Através da integração de mais indicadores, otimização de parâmetros e melhoria da estratégia de stop loss, é possível aumentar a rentabilidade e controlar o risco.

/*backtest

start: 2023-10-07 00:00:00

end: 2023-11-06 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//

strategy("wtfBUYorSELLffs",overlay=true,currency="USD",initial_capital=100000,default_qty_type=strategy.percent_of_equity,default_qty_value=100,commission_type=strategy.commission.percent,commission_value=0.1)

Period=input(title="Hull MA Period",type=input.integer,defval=6,minval=1)- 1