Estratégia de Reversão com Dupla Média Móvel

Visão Geral

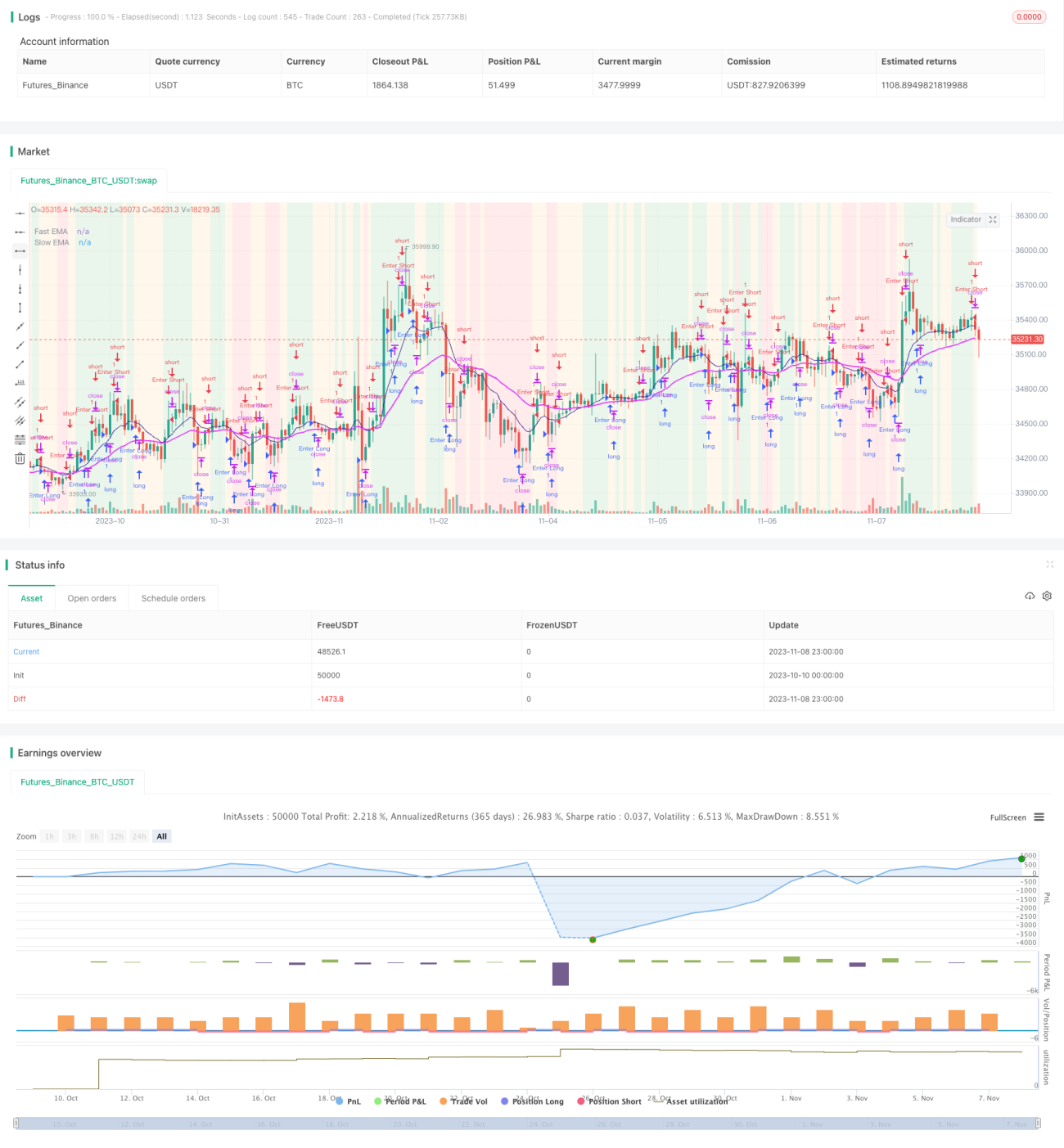

Esta estratégia baseia-se no princípio do cruzamento dourado e da morte entre médias móveis rápidas e lentas. Quando a média rápida cruza para cima a média lenta, abre-se uma posição longa; quando a média rápida cruza para baixo a média lenta, abre-se uma posição curta. A estratégia é adequada para negociações de médio e longo prazo, capturando reversões de tendência do mercado.

Princípio da Estratégia

A estratégia utiliza a média móvel exponencial (EMA) para calcular as médias rápida e lenta. O período da média rápida é de 10, e o da média lenta é de 30. Primeiro, calculam-se a EMA rápida e a EMA lenta; em seguida, traçam-se as médias e exibe-se um fundo de cor diferente para indicar a direção da tendência das médias.

Quando o preço de fechamento atual está acima da média rápida e a média rápida está acima da média lenta, o fundo fica verde, indicando tendência de alta. Quando o preço de fechamento atual está abaixo da média rápida e a média rápida está abaixo da média lenta, o fundo fica vermelho, indicando tendência de baixa.

Em tendência de alta, se aparecer um candle vermelho (fechamento inferior à abertura) e o candle do dia anterior também for vermelho, abre-se uma posição longa. Define-se um stop loss de 300 pontos e o take profit é o fechamento da posição curta.

Em tendência de baixa, se aparecer um candle verde (fechamento superior à abertura) e o candle do dia anterior também for verde, abre-se uma posição curta. Define-se um stop loss de 300 pontos e o take profit é o fechamento da posição longa.

Após abrir uma posição em qualquer direção, se a posição for mantida por mais de 1.008.000.000 milissegundos (aproximadamente 2 semanas), ocorre liquidação forçada para evitar que a posição fique presa indefinidamente.

Análise de Vantagens

- Utiliza o sistema de dupla EMA, filtrando eficazmente o ruído do mercado e identificando pontos de reversão de tendência.

- As médias rápidas e lentas combinadas com a cor do corpo do candle tornam os sinais de entrada relativamente confiáveis.

- Define estratégias de stop loss e take profit, reduzindo perdas em negociações individuais.

- Mecanismo de liquidação forçada evita perdas enormes causadas por posições estagnadas.

Análise de Riscos

- O sistema EMA não é sensível a mercados laterais (sideways), podendo perder algumas oportunidades de negociação.

- Parâmetros inadequados para as médias rápida e lenta podem gerar sinais falsos.

- Um stop loss muito apertado aumenta o risco de estouro da conta; demasiado largo pode causar perdas desnecessárias.

- O tempo definido para liquidação forçada inadequado pode levar a fechamento precoce ou manutenção excessiva da posição.

Direções de Otimização

- Testar a rentabilidade do sistema EMA com diferentes parâmetros para otimizar os períodos das médias rápida e lenta.

- Considerar a adição de outros indicadores, como MACD, para confirmação, aumentando a precisão dos sinais.

- Pode-se combinar a variação do volume de negociação diário para definir o nível de stop loss.

- Ajustar dinamicamente o tempo de liquidação forçada com base na amplitude de volatilidade do mercado.

Resumo

No geral, esta estratégia é equilibrada. Utiliza dupla EMA para identificar tendências e combina a cor do corpo do candle com regras adicionais para realizar negociações, filtrando eficazmente sinais falsos. No entanto, o sistema EMA e a configuração de parâmetros ainda precisam de otimização, e os mecanismos de stop loss e take profit devem ser ajustados conforme o mercado. Em conjunto, é uma estratégia de negociação de tendências confiável.

- 1