Estratégia de comprar no fechamento e vender na abertura

Visão Geral

A ideia central desta estratégia é comprar o ativo no fechamento do dia e vendê-lo na abertura do dia seguinte, lucrando com a alta do preço do ativo na abertura.

Princípios da Estratégia

Esta estratégia baseia-se principalmente em dois julgamentos:

-

Traders intradiários geralmente tendem a comprar na abertura, impulsionando a alta do preço das ações na abertura.

-

O preço do ativo no fechamento reflete relativamente melhor o valor real do ativo.

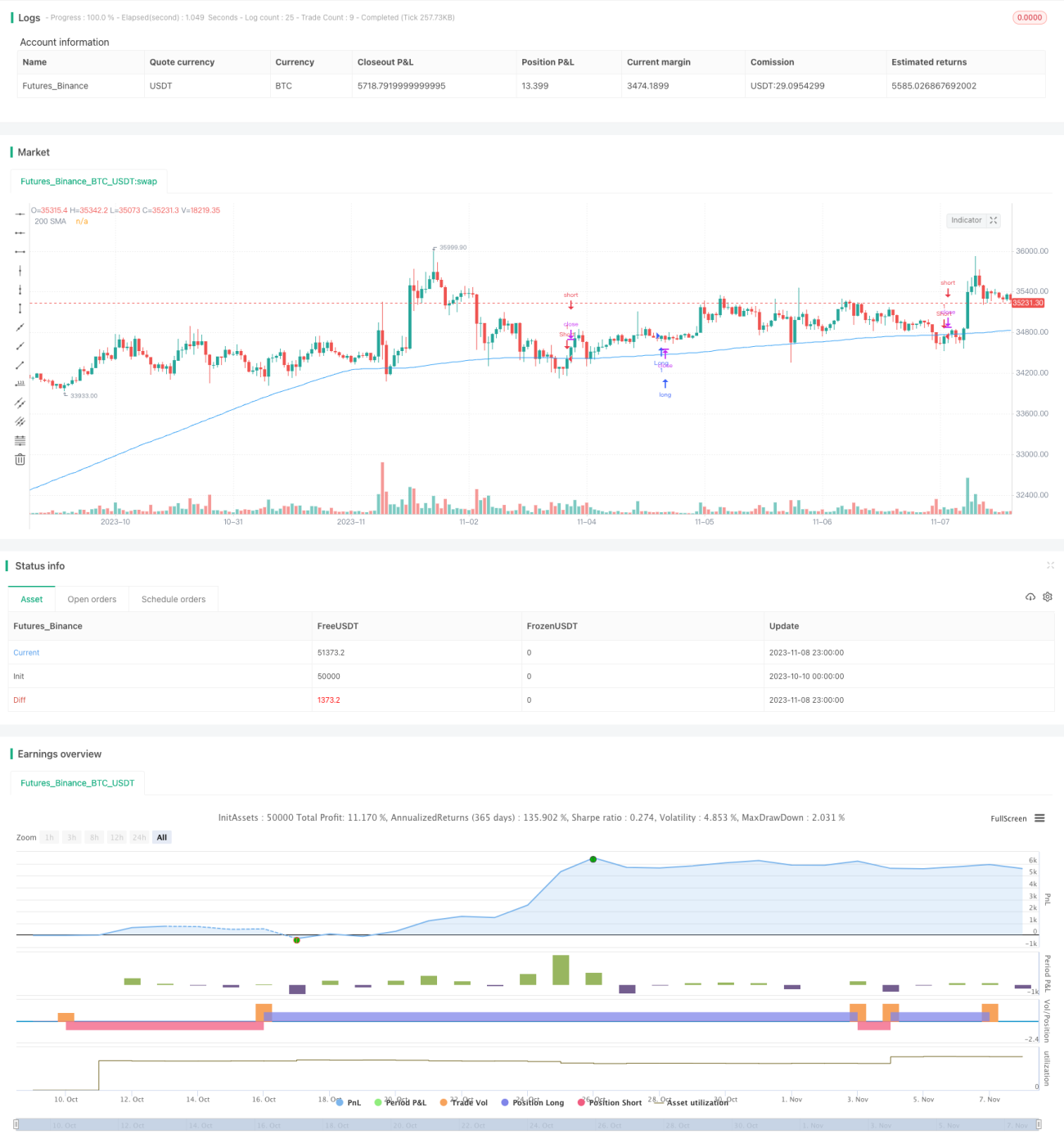

Especificamente, a estratégia primeiro decide no fechamento do dia (20:00) se o preço de fechamento do dia está acima da Média Móvel Simples de 200 dias. Se estiver acima, compra no fechamento; se estiver abaixo, vende a descoberto no fechamento.

Na abertura do dia seguinte (9:30), se uma posição comprada foi mantida no dia anterior, fecha a posição na abertura; se uma posição vendida foi mantida, fecha a posição na abertura.

Ao comprar barato no fechamento e vender caro na abertura, obtém-se lucro com a alta do preço das ações na abertura.

Análise de Vantagens

Esta estratégia possui principalmente as seguintes vantagens:

-

Aproveita o pensamento inercial dos traders intradiários, ou seja, a característica de alta dos preços na abertura, vendendo o ativo na abertura para obter lucro.

-

Usa a Média Móvel de 200 dias para julgar a tendência de preço, ajudando a captar a tendência principal para operações.

-

Baixa frequência de operações, com julgamentos e negociações apenas em dois pontos do dia (abertura e fechamento), reduzindo custos de transação.

-

Dados de backtesting suficientes, usando dados históricos para verificar a razoabilidade dos parâmetros da regra, aumentando a confiança.

-

Sistema de negociação algorítmica de alta eficiência, evitando que emoções humanas influenciem as decisões de negociação.

Análise de Riscos

Esta estratégia também apresenta certos riscos:

-

Existe a probabilidade de reversão do preço de abertura; se o preço de abertura reverter fortemente na direção oposta, pode gerar perdas.

-

Possibilidade de manipulação artificial do preço de fechamento; se o preço de fechamento for artificialmente elevado ou rebaixado, pode afetar as decisões.

-

A suspensão do ativo pode impossibilitar o fechamento da posição na abertura, gerando perdas.

-

Ativos com altos custos de transação não são adequados para esta estratégia de frequência relativamente alta.

-

Parâmetros mal definidos podem levar a uma frequência de negociação excessiva ou resultados fracos.

As soluções correspondentes para os riscos incluem:

-

Definir pontos de stop loss para controlar perdas máximas.

-

Utilizar volume ou ajustes de preços para julgar a confiabilidade do preço de fechamento.

-

Priorizar ativos com boa liquidez.

-

Ajustar os parâmetros da média móvel e os horários de abertura/fechamento para melhorar a eficácia da estratégia.

Direções de Otimização

Esta estratégia pode ser otimizada das seguintes formas:

-

Definir stop loss ou take profit quando o preço de abertura reverter, evitando perdas contínuas.

-

Usar outros indicadores ou modelos para julgar a faixa razoável do preço das ações, evitando perdas.

-

Considerar o risco de liquidez do ativo, priorizando ativos com boa liquidez.

-

Testar diferentes parâmetros de média móvel para encontrar a melhor combinação.

-

Otimizar os horários de abertura e fechamento, considerando adiantar ou atrasar um certo período.

-

Combinar com notícias importantes atuais para julgar a razoabilidade do preço de fechamento.

-

Considerar custos de transação, selecionar ativos com baixos custos.

-

Integrar modelos multifatoriais, considerando plenamente vários fatores influentes.

Conclusão

Esta estratégia obtém lucro comprando barato no fechamento diário e vendendo caro na abertura do dia seguinte, aproveitando a característica de alta na abertura. A estratégia tem certas vantagens, mas também apresenta alguns riscos que precisam de atenção. Continuando a otimizar parâmetros, métodos de stop loss, seleção de ativos, etc., pode-se obter melhores resultados. No geral, esta estratégia oferece uma ideia simples e viável de estratégia de fechamento de posição para traders intradiários.

/*backtest

start: 2023-10-10 00:00:00

end: 2023-11-09 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Youngmoneyinvestments

//@version=5- 1