Estratégia de negociação de equilíbrio de médias móveis (longo e curto)

Visão Geral

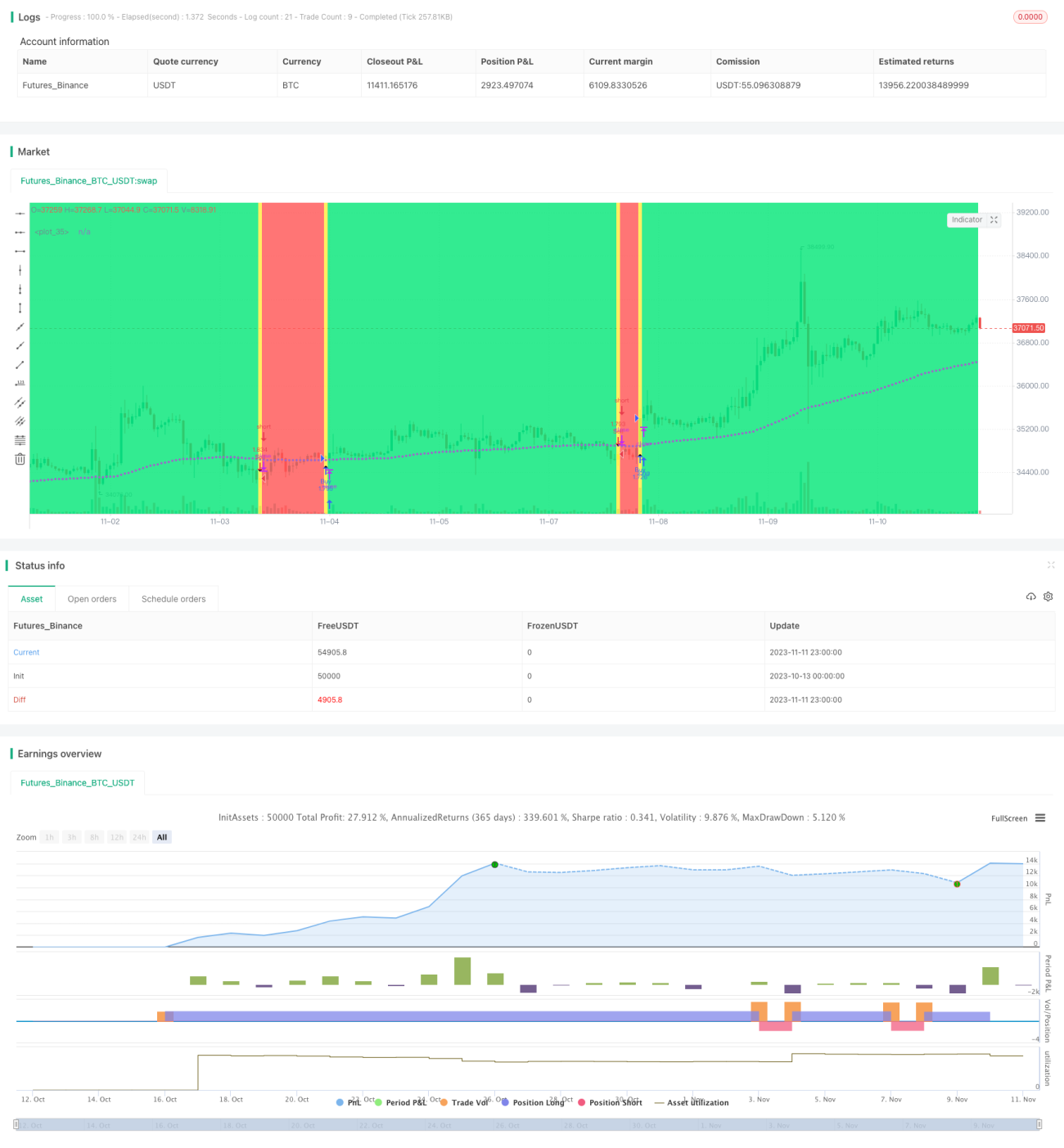

A estratégia de negociação equilibrada de médias móveis utiliza cruzamentos dourados (golden cross) e da morte (death cross) de diferentes períodos de médias móveis para realizar negociações equilibradas entre long e short. A estratégia também combina vários efeitos visuais, como cores dos candles, cor de fundo e marcadores de forma, para auxiliar na observação das mudanças de tendência. Esta estratégia é adequada para traders de nível intermediário a avançado que estão familiarizados com a teoria das médias móveis.

Princípios da Estratégia

A estratégia primeiro define dois parâmetros ajustáveis pelo usuário: o período da média móvel ativa len1 e o período da média de referência len2. A média ativa tem um período mais curto, capturando mudanças de tendência de curto prazo; a média de referência tem um período mais longo, filtrando o ruído de curto prazo do mercado. O usuário pode escolher livremente entre 5 tipos diferentes de médias móveis: EMA (Média Móvel Exponencial), SMA (Média Móvel Simples), WMA (Média Móvel Ponderada), DEMA (Média Móvel Dupla Exponencial) e VWMA (Média Móvel Ponderada por Volume). O código usa lógica if para determinar a escolha do usuário e calcular os diferentes tipos de médias.

Quando a média de curto prazo cruza acima da média de longo prazo, é gerado um sinal de cruzamento dourado, abrindo uma posição comprada (long); quando a média de curto prazo cruza abaixo da média de longo prazo, é gerado um sinal de cruzamento da morte, abrindo uma posição vendida (short). A negociação equilibrada entre long e short aumenta as oportunidades de lucro. Além disso, a cor dos candles mostra a tendência atual de alta ou baixa.

Os marcadores de forma indicam visualmente as posições dos cruzamentos dourados e da morte. A cor de fundo auxilia na determinação da direção da tendência. A estratégia também possui dois modos de negociação disponíveis: "Equilibrado Long/Short" e "Apenas Long".

Vantagens da Estratégia

- Combina múltiplos indicadores de médias móveis, tornando os sinais de negociação mais confiáveis

- Negociação equilibrada entre long e short, aumentando as oportunidades de lucro

- Permite personalizar o tipo de média móvel e os períodos, adaptando-se a diferentes ambientes de mercado

- Combina vários efeitos visuais para uma avaliação intuitiva das mudanças de tendência

- Estrutura de código clara, fácil de entender e para desenvolvimento secundário

Riscos e Soluções

-

Risco de sinais enganosos das médias móveis

- Utilizar combinações de médias móveis de diferentes períodos para reduzir sinais enganosos

- Adicionar outras condições de saída, como stop loss

-

Risco de períodos específicos serem mais adequados para a estratégia

- Testar diferentes parâmetros de período para encontrar o período ideal

- Otimizar o código para permitir ajustes dinâmicos dos parâmetros de período

-

Risco de aumento de perdas com negociação em ambos os lados

- Ajustar adequadamente o gerenciamento de posição

- Selecionar apenas o modo de negociação long

Direções de Otimização

- Adicionar stop loss para controlar perdas individuais

- Adicionar condições para reentrada no mercado

- Otimizar a estratégia de gerenciamento de posição

- Explorar novos sinais de negociação, como indicadores de volatilidade

- Otimizar dinamicamente os parâmetros de período

- Otimizar os pesos dos tipos de médias móveis

Resumo

A estratégia de negociação equilibrada de médias móveis integra as vantagens dos indicadores de médias móveis, realizando uma negociação equilibrada entre long e short. A estratégia possui efeitos visuais ricos, facilitando a compreensão das tendências do mercado; além disso, os parâmetros são personalizáveis, conferindo alta adaptabilidade. No entanto, é necessário estar atento aos sinais enganosos e às questões de gerenciamento de posição. Esta estratégia oferece um quadro de referência personalizável e otimizável para traders de nível intermediário a avançado.

/*backtest

start: 2023-10-13 00:00:00

end: 2023-11-12 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("MASelect Crossover Strat", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

av1 = input(title="Active MA", defval="EMA", options=["EMA", "SMA", "WMA", "DEMA", "VWMA"])

av2 = input(title="Base MA", defval="EMA", options=["EMA", "SMA", "WMA", "DEMA", "VWMA"])- 1