Estratégia de Fractal de Oscilação de Rastreamento de Trilha Dupla

Visão Geral

A Estratégia de Fractal de Oscilação de Rastreamento Duplo é uma estratégia de negociação quantitativa baseada nos indicadores Bandas de Bollinger e EMA. Essa estratégia tenta capturar flutuações de preço de curto prazo através da identificação de padrões oscilatórios com base nas Bandas de Bollinger e na EMA.

Princípio da Estratégia

A estratégia utiliza simultaneamente as Bandas de Bollinger e a EMA como indicadores técnicos. As Bandas de Bollinger contêm uma banda superior, uma banda média e uma banda inferior, que permitem determinar se o preço está em uma faixa de oscilação. A EMA é um indicador de acompanhamento de tendência, capaz de identificar a direção da tendência dos preços.

A estratégia primeiro calcula a banda média das Bandas de Bollinger, que é a média móvel simples de n dias do preço, com valor padrão de n = 20 dias. As bandas superior e inferior das Bandas de Bollinger são, respectivamente, a banda média mais/menos dois desvios padrão. Em seguida, calcula a EMA de 9 dias.

Quando o preço cruza acima da EMA, é considerado um sinal de compra; quando o preço cruza abaixo da EMA, é considerado um sinal de venda. Dessa forma, a EMA atua como uma média móvel rápida, capturando a tendência de curto prazo dos preços, enquanto a banda média das Bandas de Bollinger funciona como uma média móvel lenta, filtrando parte dos sinais falsos.

Portanto, a estratégia, por meio do rastreamento duplo da EMA e das Bandas de Bollinger, busca capturar ao máximo as oscilações de curto prazo dos preços. Compra quando a EMA cruza acima da banda média, e vende quando a EMA cruza abaixo da banda média.

Análise das Vantagens da Estratégia

Essa estratégia de rastreamento duplo apresenta as seguintes vantagens:

-

Utiliza o rastreamento duplo da EMA e da banda média das Bandas de Bollinger, permitindo avaliar simultaneamente a tendência e a oscilação, capturando com mais precisão as flutuações de preço de curto prazo.

-

A EMA atua como uma média móvel rápida, enquanto a banda média das Bandas de Bollinger funciona como uma média móvel lenta; a combinação de ambas pode filtrar efetivamente sinais falsos, melhorando a qualidade dos sinais.

-

Os parâmetros dos indicadores são ajustáveis; o valor de n e o desvio padrão das Bandas de Bollinger podem ser ajustados conforme o mercado, proporcionando alta adaptabilidade.

-

A lógica da estratégia é simples, clara e fácil de implementar, sendo muito adequada para mercados oscilantes de curto prazo.

-

É possível otimizar os parâmetros de forma adequada, combinando com outros indicadores para filtrar, aumentando ainda mais a estabilidade da estratégia.

Análise de Riscos

A estratégia também apresenta alguns riscos potenciais:

-

As bandas superior e inferior das Bandas de Bollinger podem facilmente formar suportes e resistências, podendo acionar stops prematuramente.

-

Quando a EMA cruza a banda média das Bandas de Bollinger, o preço pode apresentar divergência, gerando sinais errôneos.

-

Em movimentos de tendência acentuada, a EMA pode formar pontos de compra em fundo triplo ou pontos de venda em topo triplo, podendo perder a tendência.

-

Quando a oscilação do mercado diminui, os sinais de negociação reduzem significativamente, impossibilitando lucros contínuos.

-

Parâmetros mal ajustados podem levar a excesso de negociações ou perda de oportunidades de negociação.

-

As taxas de negociação reduzem o lucro real, sendo necessário controlar adequadamente o tamanho das posições.

Direções de Otimização da Estratégia

A estratégia pode ser otimizada nos seguintes aspectos:

-

Adicionar indicadores como volume de negociação para filtrar sinais de cruzamento de baixa qualidade.

-

Combinar indicadores de sobrecompra/sobrevenda, como RSI, para evitar que pontos de compra ou venda ocorram em regiões extremas.

-

Definir stop loss e take profit com base no valor do ATR, tornando o stop mais razoável.

-

Adicionar uma avaliação da tendência para evitar sinais errôneos em mercados com tendência definida.

-

Otimizar parâmetros, como o período da EMA e os parâmetros das Bandas de Bollinger, para melhor se adequar a diferentes ambientes de mercado.

-

Utilizar métodos de aprendizado de máquina para otimizar dinamicamente os parâmetros, tornando a estratégia mais robusta.

-

Adotar negociação algorítmica, definindo condições de entrada e saída mais rigorosas, reduzindo a intervenção humana.

Resumo

A Estratégia de Fractal de Oscilação de Rastreamento Duplo utiliza simultaneamente a EMA e as Bandas de Bollinger para rastrear o preço, comprando quando a EMA cruza acima da banda média e vendendo quando a EMA cruza abaixo da banda média, capturando oscilações de preço de curto prazo. É uma estratégia de curto prazo relativamente simples e prática. Essa estratégia possui vantagens na identificação de tendências e na filtragem de sinais falsos, mas também apresenta certos riscos. Por meio da otimização contínua dos parâmetros, das condições de entrada e saída, etc., a estratégia pode se tornar mais estável e confiável, aplicável a uma gama maior de ambientes de mercado, sendo uma abordagem estratégica que vale a pena estudar e aplicar.

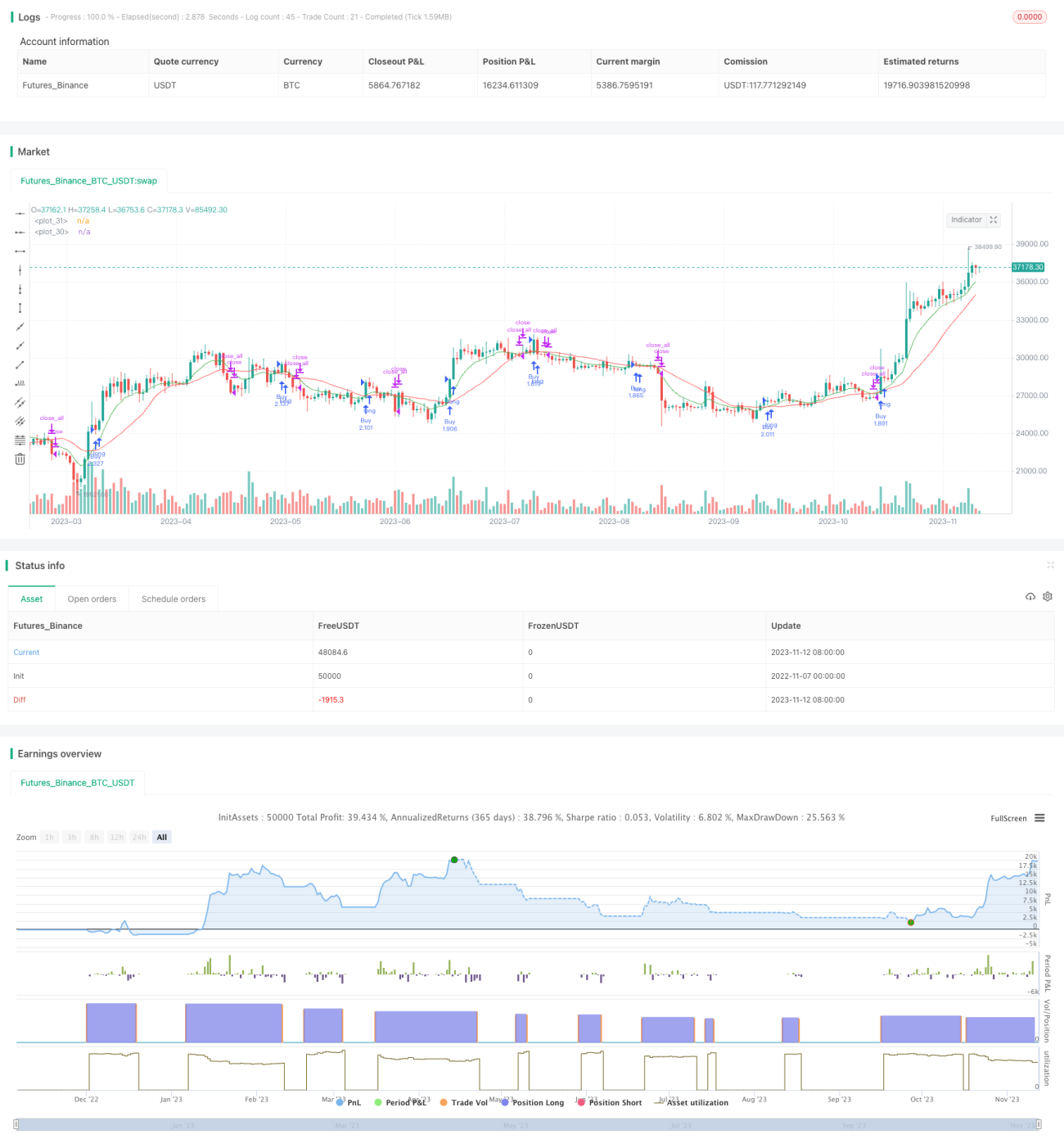

/*backtest

start: 2022-11-07 00:00:00

end: 2023-11-13 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(shorttitle="BBXEMA", title="Bollinger Bands Cross EMA", default_qty_type=strategy.percent_of_equity, default_qty_value=100, overlay=true)

length = input(20, minval=1)

lengthEMA = input(9)- 1