Estratégia de Reversão de Padrão de Momentum

Visão Geral

Esta estratégia combina a reversão de padrão 123 e a estratégia de fácil movimento, com o objetivo de capturar pontos de inflexão de preços para realizar negociações. A estratégia de reversão de padrão 123 gera sinais quando o preço das ações forma um modelo específico por três dias consecutivos. A estratégia de Fácil Movimento (EOM) utiliza mudanças de preço e volume para avaliar o momentum do mercado. A combinação dessas duas estratégias considera tanto o padrão técnico de preço quanto o momentum do mercado, aumentando assim a precisão dos sinais de negociação.

Princípio da Estratégia

A estratégia é composta por duas partes:

-

Estratégia de Reversão de Padrão 123

- Utiliza o indicador Stoch para determinar condições de sobrecompra/sobrevenda

- Quando o preço de fechamento cai por dois dias consecutivos e a linha rápida do Stoch está acima da linha lenta, vende-se (short)

- Quando o preço de fechamento sobe por dois dias consecutivos e a linha rápida do Stoch está abaixo da linha lenta, compra-se (long)

-

Estratégia de Fácil Movimento

- Calcula o ponto médio da faixa de preço do dia anterior

- Calcula a mudança (variação) do ponto médio em relação ao dia anterior

- Calcula a razão entre a mudança do ponto médio e o volume de negociação

- Quando a razão é maior que o limiar, sinaliza alta; quando menor, sinaliza baixa

Combinando os dois sinais, abre-se posição longa quando tanto o Fácil Movimento quanto o padrão 123 indicam compra; abre-se posição curta quando ambos indicam venda.

Análise de Vantagens

Esta estratégia possui as seguintes vantagens:

-

Combina padrões técnicos de preço e momentum de mercado, aumentando a precisão dos sinais

-

A reversão de padrão 123 captura pontos de inflexão, enquanto o Fácil Movimento avalia o momentum da tendência, complementando-se mutuamente

-

O indicador Stoch evita aberturas e fechamentos repetitivos em mercados laterais

-

Lógica de negociação simples e clara, fácil de implementar

-

Parâmetros customizáveis, adaptando-se a diferentes condições de mercado

Análise de Riscos

Esta estratégia também apresenta alguns riscos:

-

Muita dependência da configuração de parâmetros; parâmetros inadequados podem levar a negociações excessivas ou falta de sinais

-

O uso combinado de múltiplos filtros pode reduzir a frequência de geração de sinais

-

O indicador de Fácil Movimento é sensível à volatilidade do mercado, podendo gerar sinais falsos

-

O desempenho real pode ser inferior ao backtest; é necessário controlar o tamanho da posição

-

Aplica-se apenas a ações com tendência, não adequada para mercados laterais

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

-

Otimizar parâmetros, ajustar o nível de rigor dos filtros para equilibrar frequência de negociação e qualidade do sinal

-

Adicionar estratégia de stop loss para controlar rigorosamente as perdas individuais

-

Incorporar filtro de tendência para evitar negociações contra a tendência

-

Adicionar módulo de gestão de capital para ajustar dinamicamente o tamanho da posição com base na volatilidade

-

Utilizar métodos de aprendizado de máquina para otimizar parâmetros, adaptando-se dinamicamente ao mercado

Resumo

Esta estratégia integra indicadores técnicos de preço e indicadores de momentum de mercado, capturando pontos de inflexão enquanto confirma a qualidade da tendência, possuindo alto valor prático. No entanto, é necessário controlar os riscos de frequência excessiva de negociações, perdas individuais e operações contrárias à tendência. Através de otimização de parâmetros, estratégias de stop loss, filtros de tendência e outros meios, é possível melhorar ainda mais a estabilidade e rentabilidade da estratégia. A lógica da estratégia é clara e fácil de implementar, merecendo estudo e aprimoramento contínuos por parte de traders quantitativos.

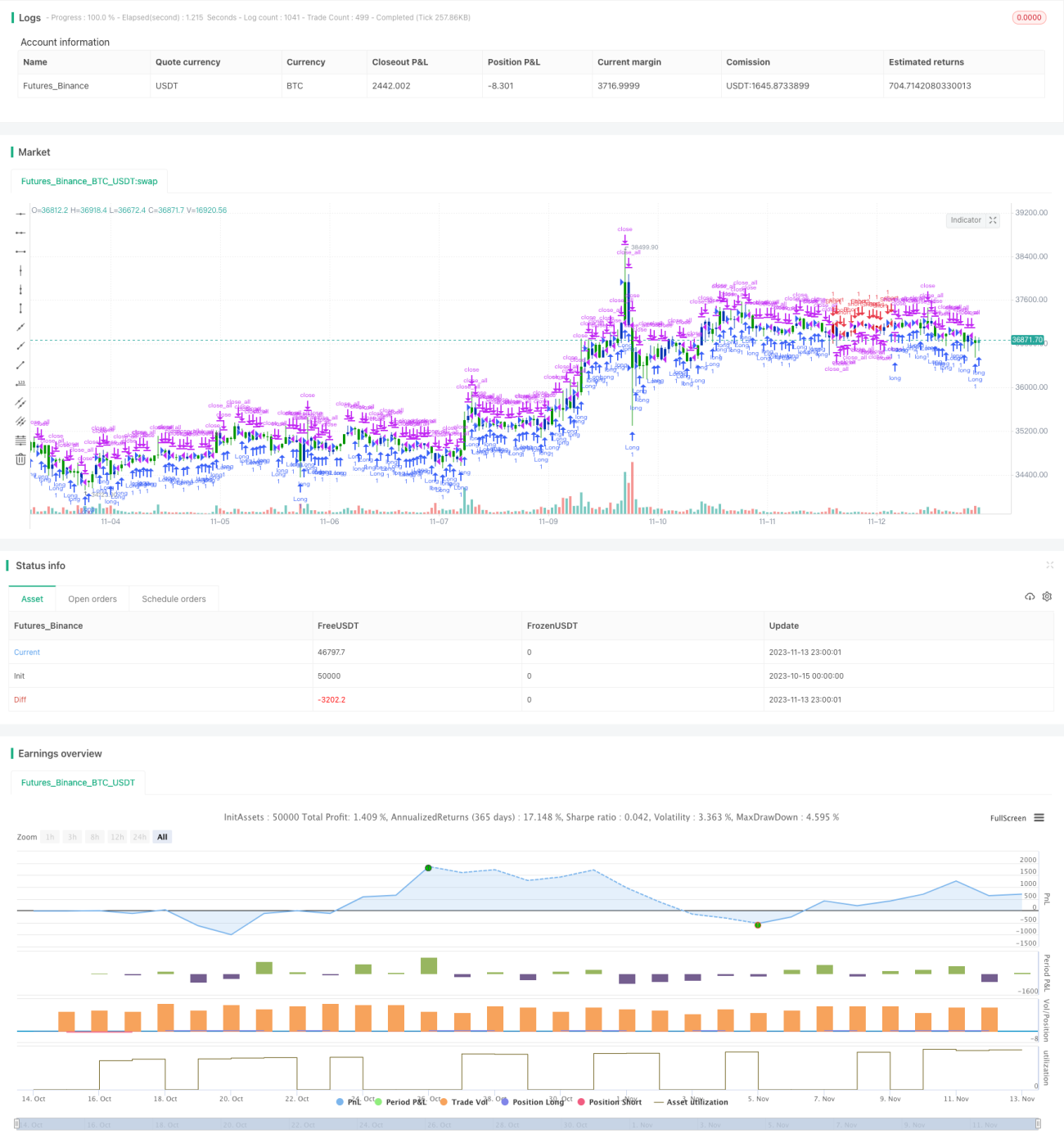

/*backtest

start: 2023-10-15 00:00:00

end: 2023-11-14 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 14/04/2020

// This is combo strategies for get a cumulative signal. - 1