Estratégia baseada no Índice de Força Relativa (RSI)

Visão Geral

Esta estratégia é uma estratégia de negociação de curto prazo baseada no Índice de Força Relativa (RSI). Ela utiliza o indicador RSI para identificar zonas de sobrecompra e sobrevenda, combinado com a filtragem de corpo real dos candles para evitar sinais falsos, realizando operações de compra e venda nos pontos de reversão. A estratégia busca capturar oportunidades de reversão após estados extremos de sobrecompra ou sobrevenda.

Detalhamento da Estratégia

Princípio

Primeiro, calcula-se o indicador RSI, utilizando o preço de fechamento como fonte de dados, com período definido em 7. Em seguida, define-se a linha de sobrevenda em 30 e a zona de sobrecompra em 70. Quando o RSI cruza acima de 30, gera-se um sinal de compra; quando cruza abaixo de 70, um sinal de venda.

Para filtrar sinais falsos, exige-se que o corpo real do candle seja ampliado para 1 a 3 vezes o normal para que o sinal de negociação seja acionado. Aqui, utiliza-se a confirmação de 1 a 5 candles consecutivos com RSI na zona de sobrecompra/sobrevenda, e o fator de ampliação do corpo é definido em 4 vezes.

Quando o RSI fica abaixo de 30 por 5 candles consecutivos, gera-se um sinal de compra. Se o candle subsequente for de alta e o corpo real ampliar mais de 4 vezes, executa-se a compra. Quando o RSI fica acima de 70 por 5 candles consecutivos, gera-se um sinal de venda. Se o candle subsequente for de baixa e o corpo real ampliar mais de 4 vezes, executa-se a venda.

Para bloquear lucros, quando a direção da posição coincide com a direção do candle atual, fecha-se a posição se o corpo real ampliar 2 vezes.

Vantagens

-

Captura de reversões após sobrecompra/sobrevenda

O indicador RSI identifica bem estados de sobrecompra e sobrevenda. Quando um ativo está nessas zonas, a probabilidade de correção no curto prazo é alta, e a zona de sobrevenda geralmente antecede um movimento de recuperação. A estratégia consegue capturar oportunidades antes da reversão.

-

Filtragem por corpo real reduz sinais falsos

Negociar apenas com RSI pode gerar muitos sinais falsos. A estratégia adiciona a ampliação do corpo real como filtro, entrando apenas quando um candle com corpo ampliado aparece próximo ao ponto de reversão, evitando ser enganado por ruídos do mercado laterais.

-

Confirmação com N candles consecutivos aumenta a confiabilidade

Exige que o RSI permaneça na zona de sobrecompra/sobrevenda por 1 a 5 candles consecutivos, evitando ser enganado por candles isolados, aumentando a confiabilidade dos sinais.

-

Fator de ampliação do corpo ajustável

O fator de ampliação pode ser ajustado para diferentes ativos: para ativos com grandes variações, pode-se afrouxar as condições; para ativos de baixa volatilidade, pode-se apertar. Permite ajuste livre para se adequar ao ativo negociado.

Riscos

-

Possível problema de overfitting

Os parâmetros da estratégia têm certa limitação; diferentes ativos e períodos podem exigir ajustes. Usar um único conjunto fixo de parâmetros pode levar a overfitting.

-

Precisão moderada na identificação de pontos de entrada/saída

O próprio RSI tem certa defasagem, e a filtragem por ampliação do corpo real pode fazer com que a posição seja encerrada um pouco antes do ponto ideal. Portanto, a precisão dos pontos de compra e venda geralmente não é muito alta.

-

Possibilidade de manter posições por muito tempo em mercados laterais

Em mercados sem tendência, o RSI pode gerar sinais de compra e venda com frequência, resultando em posições mantidas por muito tempo. Nesse caso, é necessário ajustar os parâmetros ou pausar a estratégia.

-

Necessidade de ajustar a gestão de posição

Por ser uma estratégia de curto prazo, precisa ser combinada com uma gestão adequada, como uso de médias móveis, stop loss e take profit, para travar lucros e controlar riscos.

Ideias de Otimização

-

Testar diferentes configurações de parâmetros

Testar diferentes combinações de parâmetros do RSI, como período, linhas de sobrecompra/sobrevenda e fator de ampliação do corpo, para otimizar a estratégia para diferentes ativos.

-

Adicionar stop loss e take profit

Pode-se usar stop loss móvel ou percentual para travar lucros, ou definir stop loss com base no ATR, ou ainda combiná-lo com canais de Donchian.

-

Combinar com outros indicadores para filtragem

Adicionar filtros de indicadores como MACD, KDJ para evitar sinais falsos em rompimentos inválidos. Também é possível usar indicadores de volatilidade para identificar reversões dentro de tendências.

-

Adicionar análise de tendência

Usar médias móveis para determinar a direção da tendência, considerando apenas sinais na mesma direção da tendência. Em mercados laterais, pode-se pausar a estratégia. Também é possível usar indicadores de força de tendência para filtrar sinais.

Resumo

A estratégia de reversão com RSI é, em geral, uma típica estratégia de curto prazo, com vantagens e riscos. A principal vantagem é capturar reversões após estados de sobrecompra e sobrevenda; os riscos principais são a baixa precisão dos sinais e o tempo prolongado de posição em mercados laterais. Podemos melhorar a estratégia ajustando combinações de parâmetros, adicionando filtros, otimizando stop loss etc., de modo que se adapte a diferentes ativos e condições de mercado, obtendo retornos mais estáveis.

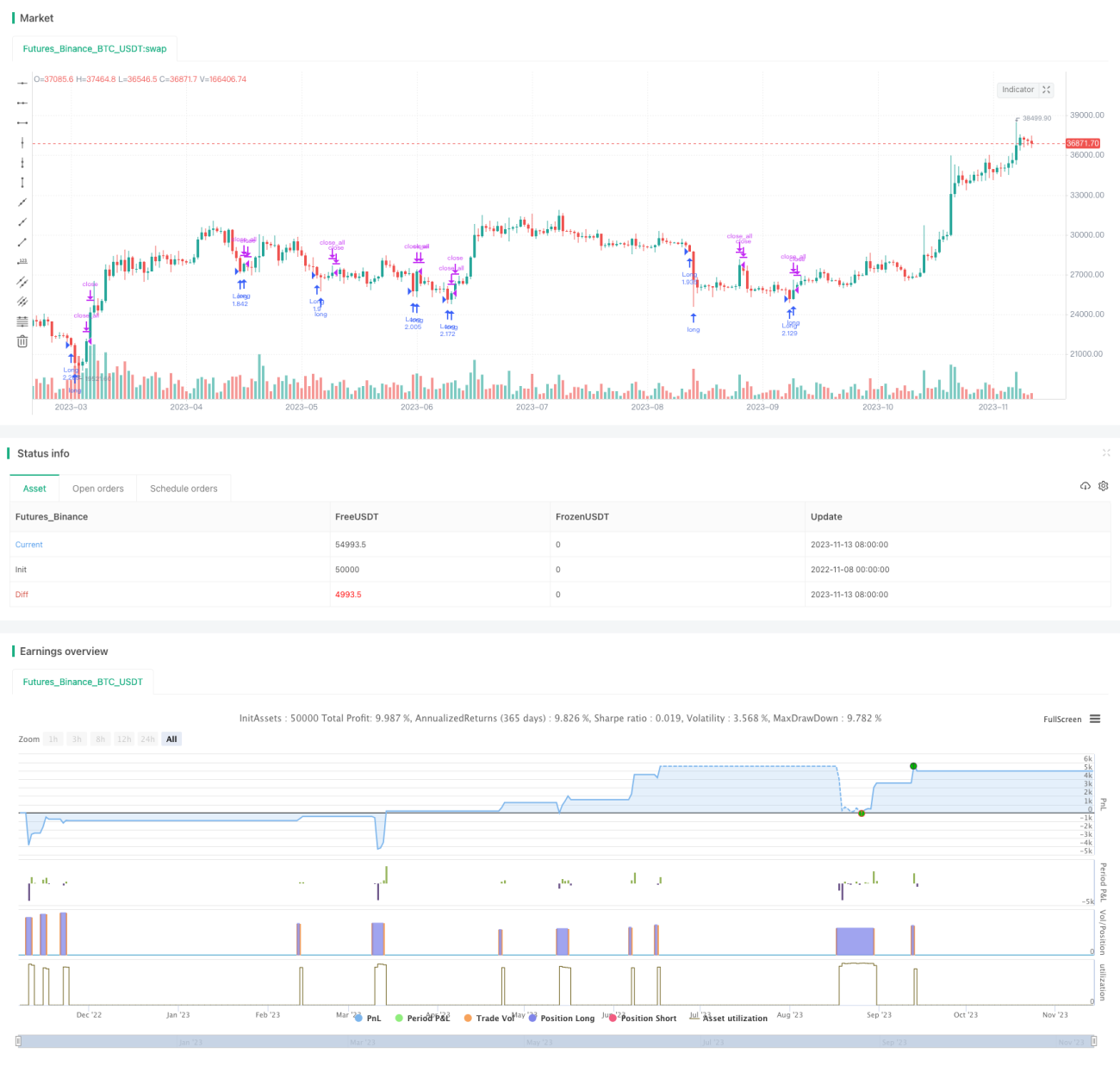

/*backtest

start: 2022-11-08 00:00:00

end: 2023-11-14 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "Noro's FRSI Strategy v1.21", shorttitle = "FRSI str 1.21", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 0, commission_type = strategy.commission.percent, commission_value = 0.0)

//Settings- 1