Estratégia de Oscilação da Média TEMA de Altos e Baixos

Visão Geral

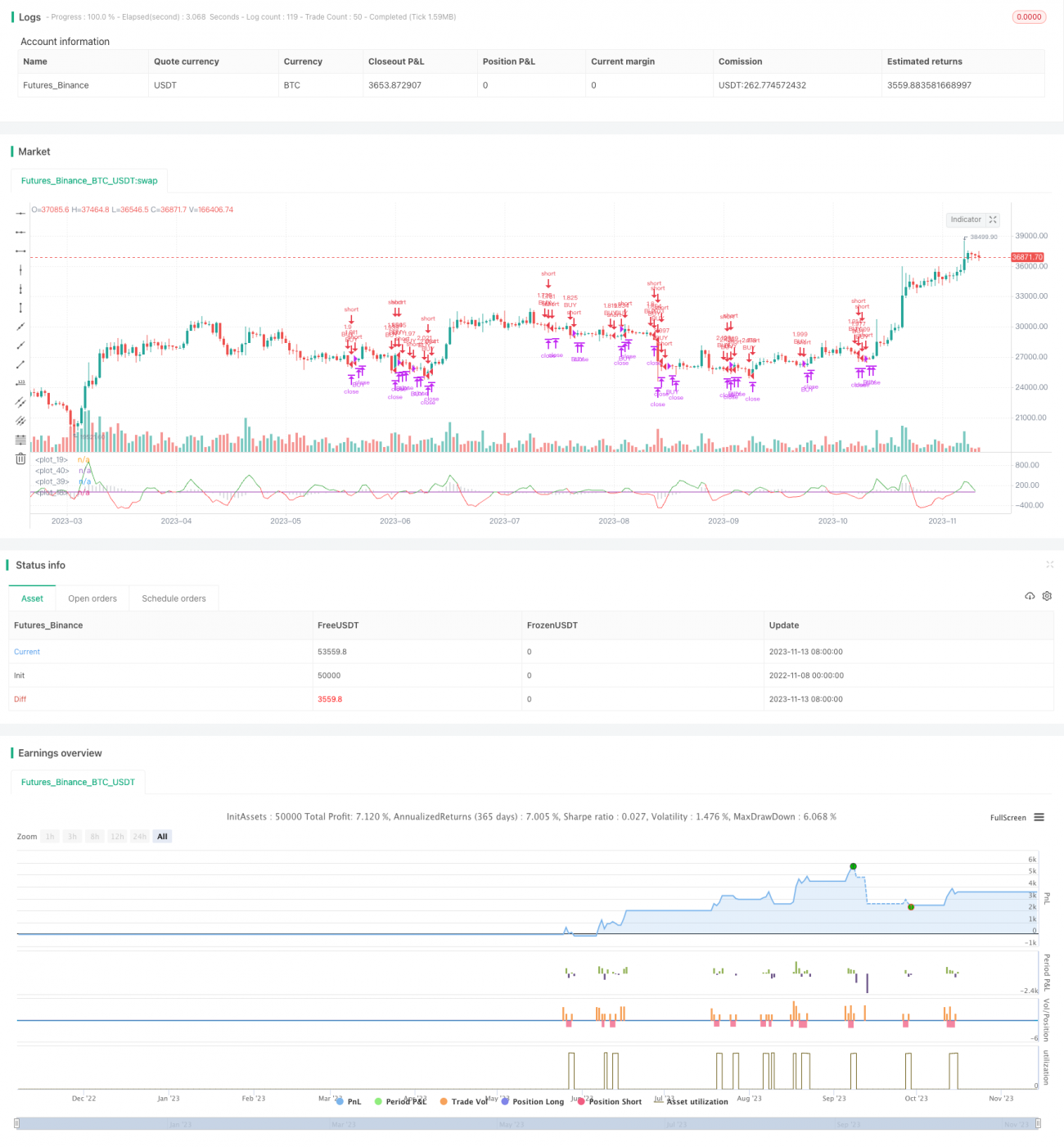

Esta estratégia utiliza os indicadores TEMA, VWMACD e HMA para capturar movimentos de queda do Bitcoin. Sua lógica principal é vender a descoberto quando o VWMACD cruza abaixo do nível 0, o preço está abaixo da média HMA e a TEMA rápida está abaixo da TEMA lenta. O fechamento da posição ocorre quando o VWMACD cruza acima do nível 0, o preço está acima da média HMA ou a TEMA rápida cruza acima da TEMA lenta.

Princípio

Primeiro, calcula-se o VWMACD (a diferença para o MACD comum está apenas na forma de cálculo da média móvel) e plota-se na forma de histograma. Em seguida, adiciona-se o HMA como filtro de tendência. Depois, criam-se e adicionam-se a TEMA rápida (período 5) e a TEMA lenta (período 8), calculando a diferença entre ambas e plotando-a próximo ao nível 0. Este é o ponto chave para a decisão de venda a descoberto.

A regra específica de entrada é: vender a descoberto quando o VWMACD estiver abaixo do nível 0, o preço estiver abaixo da média HMA e a TEMA rápida estiver abaixo da TEMA lenta.

A regra específica de saída é: fechar a posição quando o VWMACD cruzar acima do nível 0, o preço estiver acima da média HMA ou a TEMA rápida cruzar acima da TEMA lenta.

Análise de Vantagens

- Utiliza uma combinação de três indicadores, aumentando a confiabilidade dos sinais de negociação

- O VWMACD pode identificar divergências, fornecendo uma avaliação de tendência mais precisa

- O filtro HMA atua como um filtro de tendência, evitando enganos causados por ruídos

- A combinação de TEMA rápida e lenta captura pontos de reversão de curto prazo

- Utiliza parâmetros de curto prazo, adequado para negociação de alta frequência, capturando movimentos de queda de curto prazo

Análise de Riscos

- Combinação de múltiplos indicadores, com configuração de parâmetros mais complexa, exigindo experiência para otimização

- Apesar do filtro HMA, ainda é necessário prevenir falsos rompimentos em mercados oscilantes

- Parâmetros de curto prazo são facilmente perturbados por ruídos do mercado, gerando sinais errôneos

- É necessário controlar rigorosamente o stop loss para evitar perdas maiores que o esperado

- É preciso estar atento ao controle de custos de negociação, pois a negociação de alta frequência pode ser afetada por taxas

Direções de Otimização

- Pode-se testar diferentes combinações de parâmetros de período para encontrar os parâmetros ideais

- Pode-se adicionar outros indicadores, como RSI, KD, etc., para auxiliar na tomada de decisão

- Pode-se usar parâmetros adaptativos de acordo com as diferentes condições do mercado

- Pode-se otimizar a estratégia de stop loss, como stop loss móvel acompanhando o preço

- Pode-se combinar indicadores de volume para evitar falsos rompimentos com volume insuficiente

Resumo

Esta estratégia utiliza a combinação de VWMACD, HMA e TEMA rápida/lenta, com o objetivo de capturar movimentos de queda de curto prazo do Bitcoin. Sua vantagem é que os sinais são relativamente confiáveis, sendo adequada para negociação de alta frequência. No entanto, também apresenta riscos como a complexidade da otimização de parâmetros e a facilidade de ser perturbada por ruídos. Através da otimização contínua da combinação de parâmetros e da adição de indicadores auxiliares, a estratégia pode se tornar mais estável e confiável. De modo geral, esta estratégia utiliza as características de confirmação por múltiplos indicadores e parâmetros de curto prazo, permitindo um julgamento relativamente preciso dos movimentos de queda de curto prazo do Bitcoin, constituindo-se como uma estratégia de venda a descoberto de alta frequência eficaz.

/*backtest

start: 2022-11-08 00:00:00

end: 2023-11-14 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="TEMA_HMA_VWMACD short strategy", shorttitle="Short strategy", overlay=false, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.018, currency='USD')

startP = timestamp(input(2017, "Start Year"), input(12, "Month"), input(17, "Day"), 0, 0)

end = timestamp(9999,1,1,0,0)- 1