Estratégia de negociação quantitativa com cruzamento de médias móveis duplas e indicador RSI

Visão Geral

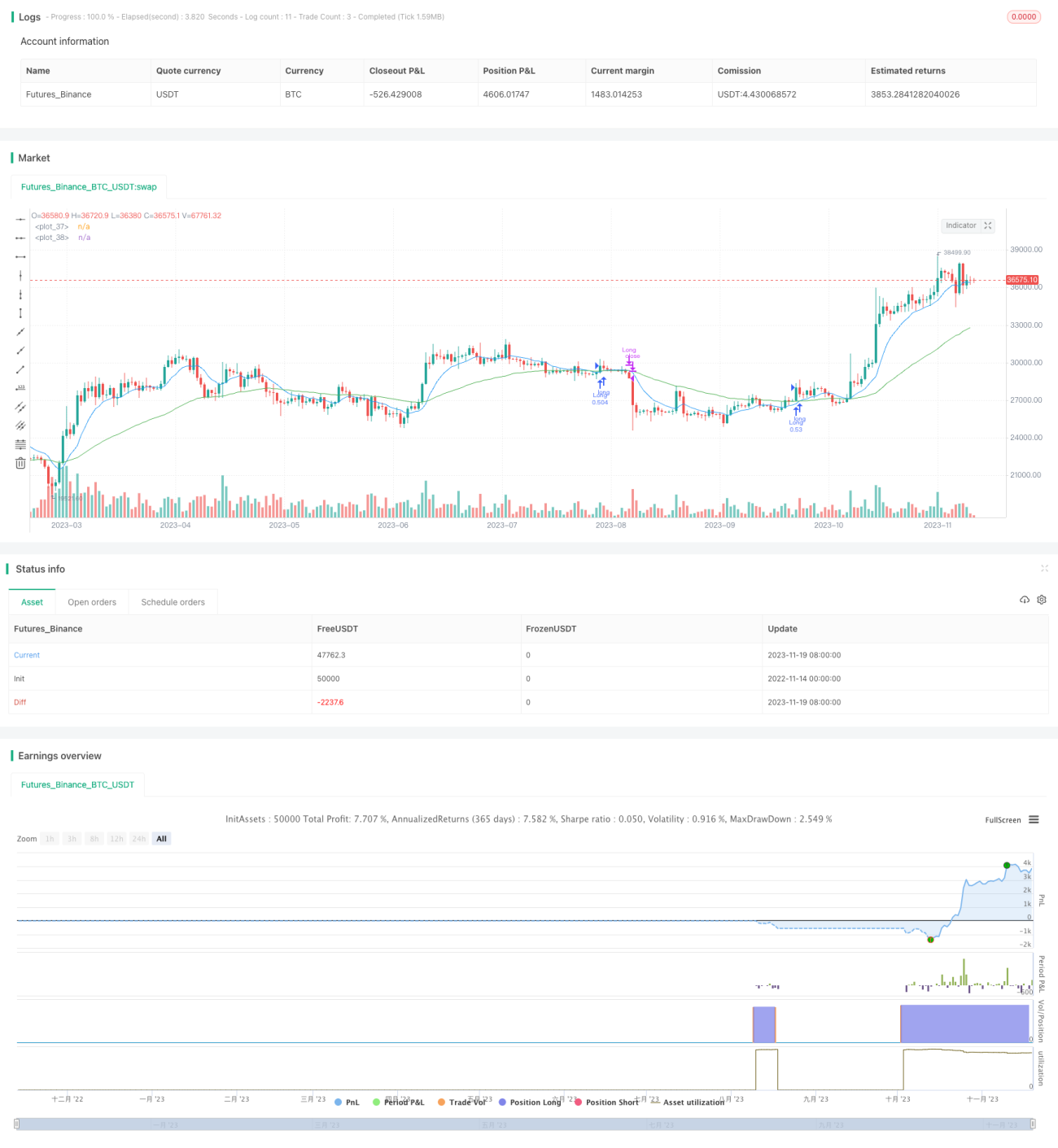

Esta estratégia combina o cruzamento de duas médias móveis com o indicador RSI para identificar a direção da tendência e condições de sobrecompra/sobrevenda, entrando em posição comprada quando as condições de compra são atendidas e fechando a posição quando as condições de venda são satisfeitas. O objetivo é utilizar o cruzamento de médias móveis para determinar a direção da tendência, enquanto o RSI evita comprar no topo do mercado e vender no fundo, obtendo assim melhores retornos.

Princípio da Estratégia

Quando a média móvel rápida de 9 períodos cruza acima da média móvel lenta de 50 períodos, indica que a tendência de curto prazo está subindo e se sobrepõe à tendência de longo prazo ascendente, caracterizando um típico sinal de alta. Simultaneamente, se o RSI estiver 5 pontos acima do período anterior e abaixo de 70, isso sugere uma região antes da sobrecompra, sendo um momento adequado para entrar comprado.

Quando a média móvel rápida de 9 períodos cruza abaixo da média móvel lenta de 50 períodos, indica um mercado baixista, exigindo o fechamento da posição.

Análise de Vantagens

- Utiliza o cruzamento de duas médias móveis para julgar a tendência principal, evitando ser enganado por falsos rompimentos.

- O indicador RSI evita tomar decisões erradas em pontos de virada do mercado.

- Permite ajustar flexivelmente os períodos das médias móveis, adaptando-se a diferentes ativos e temporalidades.

- Estratégia de stop loss controlável.

Análise de Riscos

- O cruzamento de médias móveis pode ter baixa oportunidade temporal, resultando em perdas.

- Parâmetros inadequados do RSI podem levar à perda do melhor momento de entrada.

- É necessário verificar se o volume de negociação sustenta o movimento de preços.

- Movimentos irracionais causados por eventos inesperados exigem intervenção manual.

Direções de Otimização

- Otimizar os parâmetros do RSI para obter melhores resultados.

- Combinar indicadores de volume para evitar sinais falsos.

- Testar os melhores parâmetros de médias móveis para diferentes ativos e temporalidades.

- Ajustar adequadamente a largura do stop loss para evitar ser pego em armadilhas.

Resumo

Esta estratégia determina a direção da tendência através do cruzamento de duas médias móveis e evita comprar no topo ou vender no fundo usando o RSI, permitindo capturar lucros estáveis em tendências de médio e longo prazo. No entanto, é necessário estar atento ao atraso do sinal de cruzamento de médias e ao ajuste dos parâmetros do RSI, além de monitorar a relação entre preço e volume. Com testes e otimizações contínuas, esta estratégia tem potencial para obter melhores resultados.

- 1