Estratégia de Cruzamento de Médias Móveis (Golden Cross e Death Cross)

Resumo

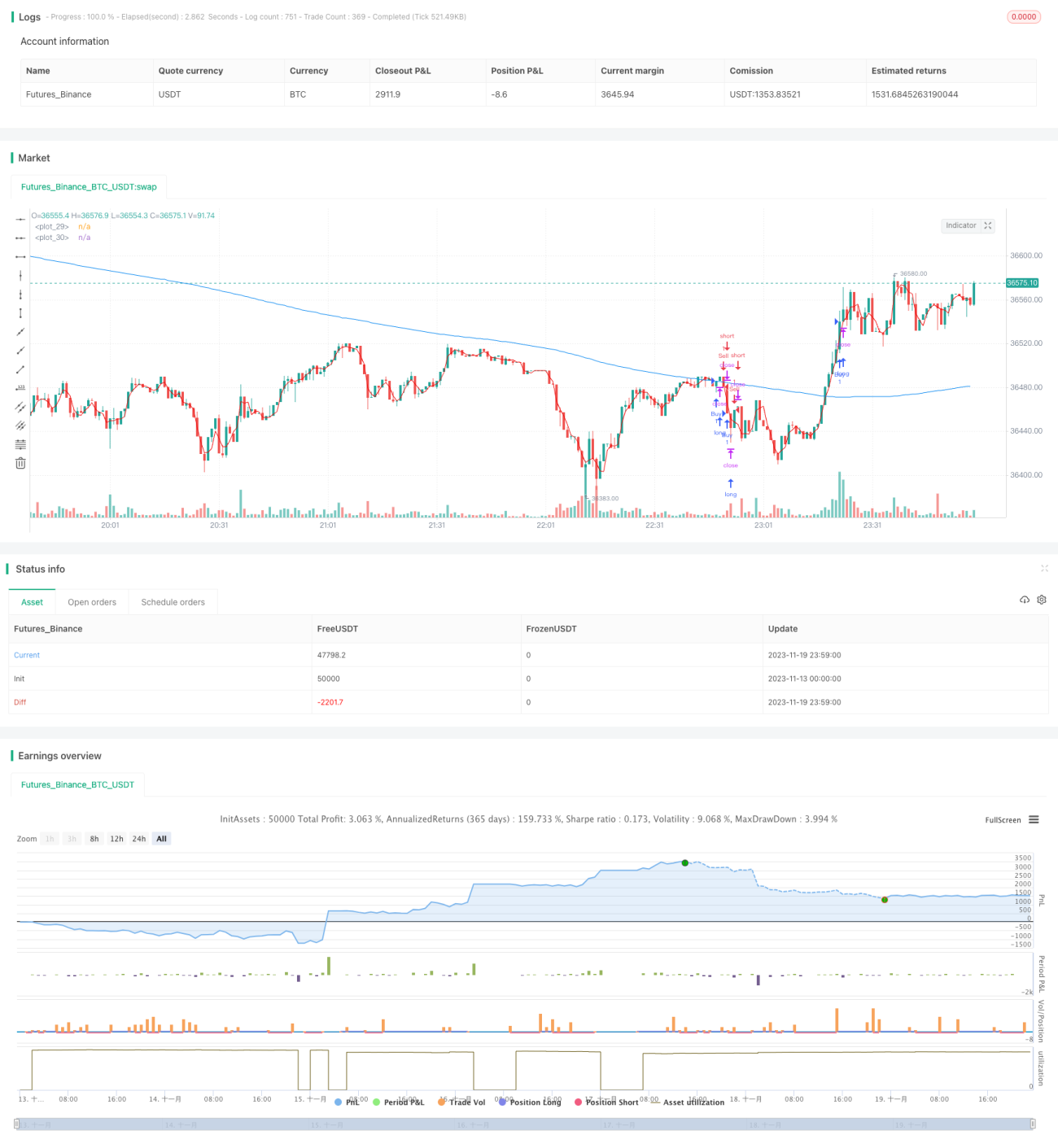

Esta estratégia determina os momentos de entrada e saída através do cálculo do cruzamento de ouro e cruzamento da morte entre a média móvel rápida e a média móvel lenta. Quando a linha rápida cruza para cima da linha lenta, toma-se uma posição comprada; quando a linha rápida cruza para baixo da linha lenta, toma-se uma posição vendida.

Princípio da Estratégia

Esta estratégia baseia-se principalmente no princípio do cruzamento de ouro e cruzamento da morte das médias móveis. Calcula uma média móvel rápida de período 3 e uma média móvel lenta de período 266. Quando a linha rápida cruza para cima da linha lenta, gera-se um sinal de compra; quando a linha rápida cruza para baixo da linha lenta, gera-se um sinal de venda. Após receber o sinal, a ordem de entrada é emitida na terceira vela.

A base desta estratégia para julgar a tendência é que, quando o preço sobe, a média móvel de curto prazo sobe mais rapidamente; quando o preço desce, a média móvel de curto prazo desce mais rapidamente. Assim, ocorre um cruzamento entre a linha rápida de curto prazo e a linha lenta de longo prazo.

Análise de Vantagens

A maior vantagem desta estratégia é que, ao calcular médias móveis de diferentes períodos e utilizar a relação de cruzamento de ouro e cruzamento da morte entre elas, consegue identificar pontos de viragem da tendência. Em comparação com indicadores como uma única média móvel, consegue captar as mudanças de preço com maior precisão.

Primeiro, a média móvel rápida consegue captar as variações de preço com maior sensibilidade, enquanto a média móvel lenta atua como um filtro de ruído, identificando eficazmente a direção da tendência. A utilização conjunta das duas médias evita a geração de sinais falsos.

Em segundo lugar, a estratégia adota um método de entrada atrasada, ou seja, entrada na terceira vela após a geração do sinal. Isto pode evitar ainda mais transações erróneas causadas pela oscilação das médias.

Além disso, a seleção de parâmetros é razoável e simples, baseando-se apenas em duas médias móveis para realizar o julgamento, sem necessidade de calcular indicadores complexos, reduzindo a possibilidade de sobre-otimização.

Análise de Riscos

Embora esta estratégia não apresente defeitos ou riscos óbvios, ainda é necessário prestar atenção a alguns pontos durante a utilização em mercado real:

Primeiro, depender apenas das médias móveis como indicador de tendência pode fazer com que se percam oportunidades de entrada identificadas por outros indicadores. Pode-se considerar adicionar indicadores auxiliares para uma avaliação mais abrangente.

Em segundo lugar, em tendências fortes, o preço pode permanecer acima ou abaixo da linha rápida por um longo período. Isto pode resultar na ausência de sinais durante muito tempo. É necessário ajustar os parâmetros para que a linha rápida fique mais próxima do preço.

Terceiro, os parâmetros dos indicadores não são 100% fiáveis; os parâmetros ideais variam consoante o ativo e o período. É necessário testar e otimizar continuamente com base no feedback do mercado real.

Por fim, é necessário avaliar com precisão o tamanho da posição, o stop loss e o take profit, para evitar perdas excessivas ou não realizar lucros a tempo.

Direções de Otimização

Esta estratégia tem várias direções principais de otimização:

Primeiro, pode-se considerar adicionar a lógica de outros indicadores auxiliares juntamente com os cruzamentos. Por exemplo, quando o RSI indicar sobrecompra ou sobrevenda, confirmar ainda mais o sinal de negociação.

Segundo, a otimização de parâmetros é crucial. Pode-se considerar fatores como o período e o ativo negociado, testando e ajustando continuamente os parâmetros através de backtesting e simulação em tempo real, para que a estratégia se adapte melhor ao ambiente de mercado.

Terceiro, otimizar o método de entrada. Além da simples entrada na terceira vela, pode-se estudar a entrada atrasada em 'N' velas, entrada por spread, entrada por quebra de máximos/mínimos, entre outros, ajustando conforme o ativo e o período.

Por fim, aperfeiçoar os métodos de stop loss e take profit também é importante. Pode-se combinar o indicador de volatilidade ATR para ajustar em tempo real os níveis de take profit e stop loss. Além disso, métodos como stop loss móvel e take profit parcial também merecem consideração. Tudo isto aumentará significativamente a rentabilidade da estratégia.

Conclusão

Esta estratégia utiliza o princípio clássico do cruzamento de ouro e cruzamento da morte das médias móveis para determinar a direção futura do preço, gera sinais de negociação através de parâmetros razoáveis e adota entrada atrasada juntamente com stop loss e take profit para controlar o risco. É uma estratégia de negociação quantitativa simples e prática. Possui potencial para melhorias adicionais em vários aspetos, como otimização dos parâmetros dos indicadores, aperfeiçoamento do sistema de indicadores e ajuste da lógica de entrada e saída.

- 1