Estratégia long-short baseada em SMA

Visão Geral

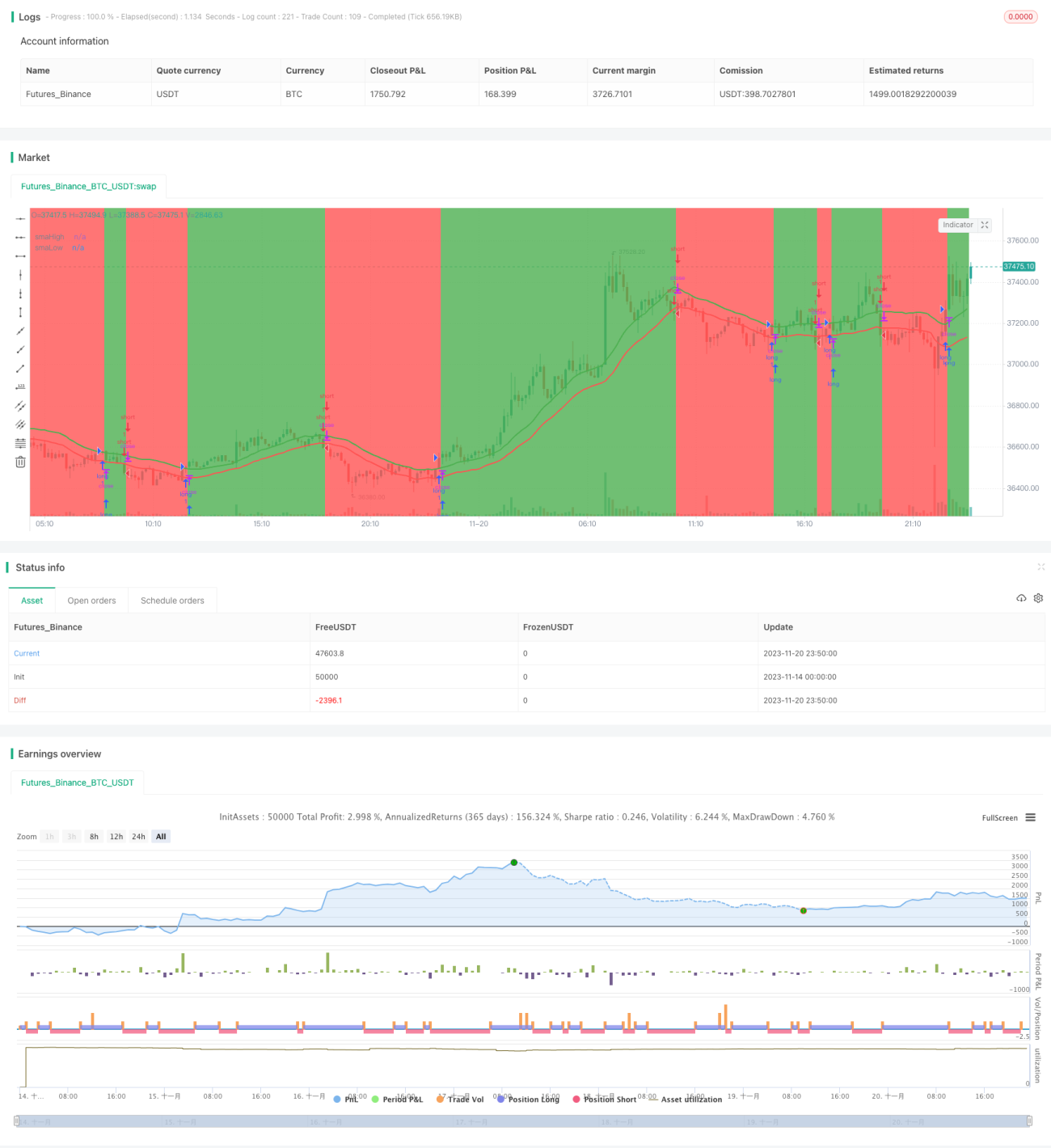

Esta estratégia constrói uma estratégia simples de compra e venda com base no indicador SMA. Quando o preço cruza para cima a SMA de máxima de 20 períodos, compra-se; quando o preço cruza para baixo a SMA de mínima de 20 períodos, vende-se. Além disso, é definido um mecanismo de saída por stop loss.

Princípio da Estratégia

Esta estratégia utiliza a SMA da máxima mais alta e da mínima mais baixa de 20 períodos como indicador para determinar a direção de compra ou venda. Quando o preço cruza para cima a SMA da máxima mais alta, considera-se que o mercado está em tendência de alta, momento em que se compra; quando o preço cruza para baixo a SMA da mínima mais baixa, considera-se que o mercado está em tendência de baixa, momento em que se vende.

Especificamente, a estratégia primeiro calcula a SMA da máxima mais alta e da mínima mais baixa de 20 períodos e desenha as linhas do indicador. Em seguida, define a seguinte lógica de negociação:

Entrada longa: quando o preço de fechamento cruza para cima a SMA da máxima mais alta

Saída longa: quando o preço de fechamento cruza para baixo a SMA da máxima mais alta multiplicada por 0,99

Entrada curta: quando o preço de fechamento cruza para baixo a SMA da mínima mais baixa

Saída curta: quando o preço de fechamento cruza para cima a SMA da mínima mais baixa multiplicada por 1,01

Dessa forma, constrói-se uma estratégia de compra e venda que segue a tendência.

Análise de Vantagens

Esta estratégia apresenta as seguintes vantagens:

- Utilizar o indicador SMA para determinar a direção da tendência é simples e prático.

- As SMAs de máxima mais alta e mínima mais baixa atuam como linhas de suporte e resistência, desempenhando um papel importante no indicador.

- O design do stop loss é razoável, evitando ao máximo perdas elevadas.

- Alta aplicabilidade, podendo ser utilizada em diversos prazos e ativos.

Análise de Riscos

Esta estratégia também apresenta alguns riscos:

- O indicador SMA possui defasagem, podendo perder pontos de reversão da tendência.

- Não há medidas de proteção contra eventos inesperados do mercado.

- Não são considerados os impactos dos custos de negociação.

Esses riscos podem ser controlados e reduzidos através da combinação com outros indicadores, definição de stop loss e otimização de parâmetros.

Direções de Otimização

Esta estratégia pode ser otimizada nos seguintes aspectos:

- Combinar com outros indicadores para determinar a tendência, como MACD, KDJ, etc.

- Adicionar mecanismos de proteção contra eventos inesperados, como tratamento de suspensão de negociação, limites de preço, etc.

- Otimizar o parâmetro do período SMA para encontrar a melhor combinação de parâmetros.

- Considerar os melhores parâmetros para diferentes ativos e prazos.

- Avaliar o impacto dos custos de negociação e definir os melhores níveis de stop loss e take profit.

Resumo

Esta estratégia tem uma lógica geral clara e é fácil de implementar. Através do indicador SMA para determinar a tendência de compra e venda e com mecanismos razoáveis de entrada e saída, pode-se obter bons resultados. Existe espaço para otimização adicional. Se combinada com outros indicadores e técnicas, pode se tornar uma estratégia com bom potencial e digna de acompanhamento a longo prazo.

- 1