Estratégia de Rastreamento de Reversão Dupla

Visão Geral

A Estratégia de Rastreamento de Dupla Reversão combina dois subestratégias — Reversão 123 e Reversão Crítica de Queda — para capturar sinais de negociação mais precisos. A estratégia de Reversão 123 identifica potenciais reversões comparando o preço de fechamento com o dos dois dias anteriores e utilizando o indicador Stoch. Já a estratégia de Reversão Crítica de Queda detecta sinais de reversão observando novos mínimos durante uma tendência de queda. A combinação dos sinais de ambas as subestratégias torna as decisões de negociação mais precisas e confiáveis.

Princípio da Estratégia

A estratégia é composta por duas subestratégias. A primeira, Reversão 123, segue esta lógica:

-

Se o fechamento de hoje e de ontem forem ambos superiores ao de anteontem, e o indicador Stoch rápido estiver abaixo do Stoch lento com a linha rápida abaixo de 50, então comprar (posição longa).

-

Se o fechamento de hoje e de ontem forem ambos inferiores ao de anteontem, e o Stoch rápido estiver acima do Stoch lento com a linha rápida acima de 50, então vender (posição curta).

A segunda subestratégia, Reversão Crítica de Queda, tem uma lógica simples: durante uma tendência de queda, se surgir um novo mínimo, vender (posição curta).

O sinal de negociação final da estratégia só é emitido quando ambas as subestratégias apontam na mesma direção.

Análise de Vantagens

A maior vantagem desta estratégia é a precisão e confiabilidade dos sinais. Como exige que ambas as subestratégias indiquem a mesma direção para efetuar a ordem, ela filtra parte do ruído do mercado, aumentando significativamente a estabilidade da estratégia.

Além disso, a estratégia combina informações de múltiplas dimensões temporais, incluindo comparações de dois dias e dados de vários dias do indicador Stoch, tornando a base de julgamento mais abrangente e confiável.

Em termos de princípio, a estratégia atende tanto a características de reversão quanto de tendência, sendo adequada para aplicação prática no mercado real.

Análise de Riscos

O maior risco da estratégia é que a exigência de sinais duplos também aumenta a probabilidade de perda de oportunidades. Quando os sinais das duas subestratégias não coincidem, perdem-se oportunidades de negociação.

Além disso, cada subestratégia possui suas próprias limitações. A Reversão 123 é sensível aos parâmetros, exigindo testes e otimizações cuidadosas. Já a Reversão Crítica de Queda tem desempenho ruim em mercados laterais (oscilatórios).

Esses problemas podem ser resolvidos ajustando parâmetros e introduzindo outros indicadores auxiliares.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

-

Ajustar os parâmetros das subestratégias para melhor se adequarem às características específicas do ativo.

-

Introduzir indicadores auxiliares como Volume e Volatilidade para aumentar a precisão das decisões.

-

Incorporar modelos de aprendizado de máquina para otimizar automaticamente os parâmetros com base em dados históricos.

Conclusão

A Estratégia de Rastreamento de Dupla Reversão, ao combinar as subestratégias Reversão 123 e Reversão Crítica de Queda, oferece uma dupla garantia na captura de reversões. Ela combina as vantagens de estratégias de reversão e de tendência, com amplo potencial de aplicação prática. Por meio da otimização de parâmetros e modelos, seus resultados podem ser ainda mais aprimorados, tornando-se uma ferramenta importante para traders de reversão.

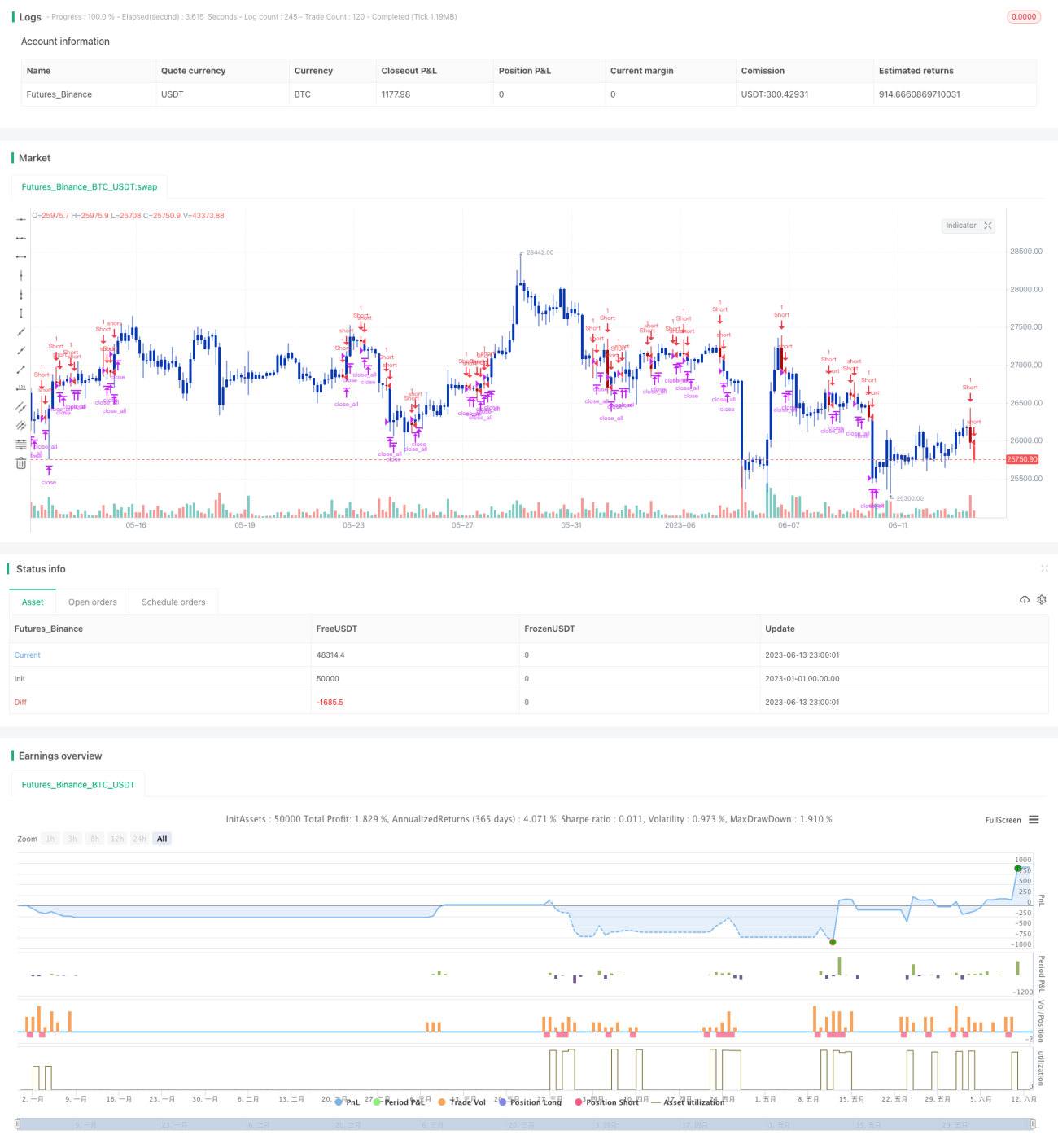

/*backtest

start: 2023-01-01 00:00:00

end: 2023-06-14 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 21/12/2020

// This is combo strategies for get a cumulative signal. - 1