Estratégia de Negociação com Indicador de Momentum de Variação de Taxa Dupla

Visão Geral

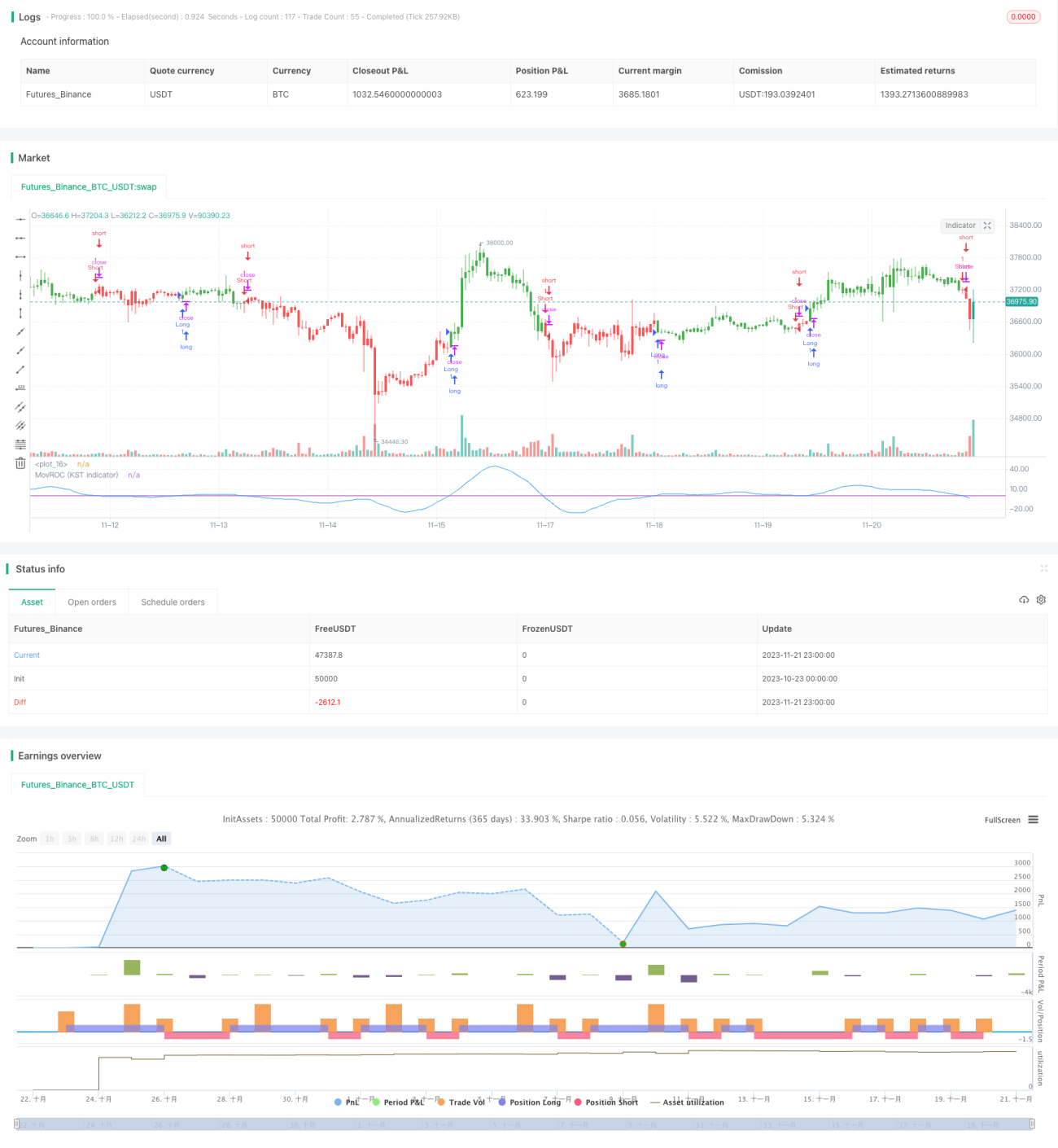

Esta estratégia é uma estratégia de negociação baseada no indicador de momento de taxa dupla de variação. A estratégia calcula as variações de múltiplos períodos diferentes, constrói um indicador de momento composto e utiliza suas oscilações para julgar a tendência do mercado, gerando sinais de negociação.

Princípio da Estratégia

O indicador principal desta estratégia é o Indicador de Momento de Taxa Dupla de Variação (DRCMI - Dual Rate of Change Momentum Indicator). Ele é composto pela média ponderada das variações de vários períodos diferentes. Especificamente, inclui variações de 6, 10, 15 e 20 períodos. As variações de 6 e 10 períodos têm peso 1; a variação de 15 períodos tem peso 2; a variação de 20 períodos tem peso 3. Dessa forma, as variações de períodos mais longos possuem maior peso.

Ao combinar variações de múltiplos períodos, é possível refletir simultaneamente o momento de curto e longo prazo do mercado. Quando o DRCMI é positivo, indica que as tendências de curto e longo prazo estão em alta; quando negativo, indica que ambas estão em baixa. A amplitude de oscilação do DRCMI também reflete a força do momento do mercado.

Com base nas características cíclicas de alta e baixa do DRCMI, a estratégia julga a tendência do mercado e gera sinais de negociação. Quando o DRCMI cruza acima da linha zero, é uma posição comprada; quando cruza abaixo da linha zero, é uma posição vendida.

Análise de Vantagens

As principais vantagens desta estratégia são:

- Integra o momento de múltiplos períodos, tornando o julgamento da tendência do mercado mais preciso.

- Captura melhor as características cíclicas do que um indicador de variação única.

- O design dos pesos é razoável, dando ênfase a períodos mais longos e filtrando ruídos.

- Implementação simples, exigindo apenas um indicador para julgar o mercado.

- Permite personalizar os parâmetros de período, adaptando-se a diferentes ativos.

Análise de Riscos

Esta estratégia também apresenta alguns riscos:

- Por ser um indicador composto de múltiplos períodos, a configuração de parâmetros é sensível; ajustes inadequados podem levar ao fracasso.

- Foca apenas no indicador de momento, podendo ignorar outros fatores.

- Apresenta certo atraso; é necessário otimizar adequadamente os pontos de entrada e saída.

- Em situações de forte volatilidade do mercado, a proteção por stop loss ainda é necessária.

Para controlar os riscos, recomenda-se definir stop loss, otimizar os parâmetros do indicador e complementar com outros indicadores técnicos.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

- Otimizar os parâmetros do DRCMI, ajustando as configurações de período e peso.

- Combinar com indicadores de tendência para determinar a fase do mercado e ajustar dinamicamente os parâmetros.

- Configurar stop loss dinâmico para proteger os lucros.

- Combinar com indicadores de correlação para avaliar a relação entre ativos e definir combinações de ativos.

Resumo

Esta estratégia constrói o indicador DRCMI, integra as características de momento de múltiplos períodos, julga a tendência do mercado para obter lucros. A estratégia é simples e prática, com efeitos evidentes. No entanto, a configuração de parâmetros e a proteção por stop loss ainda precisam ser otimizadas. O uso combinado com outros indicadores técnicos produz melhores resultados.

/*backtest

start: 2023-10-23 00:00:00

end: 2023-11-22 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 20/09/2017

// This indicator really is the KST indicator presented by Martin Pring. - 1