Estratégia de Pares de Momentum e Reversão de Duas Trilhas

Visão Geral

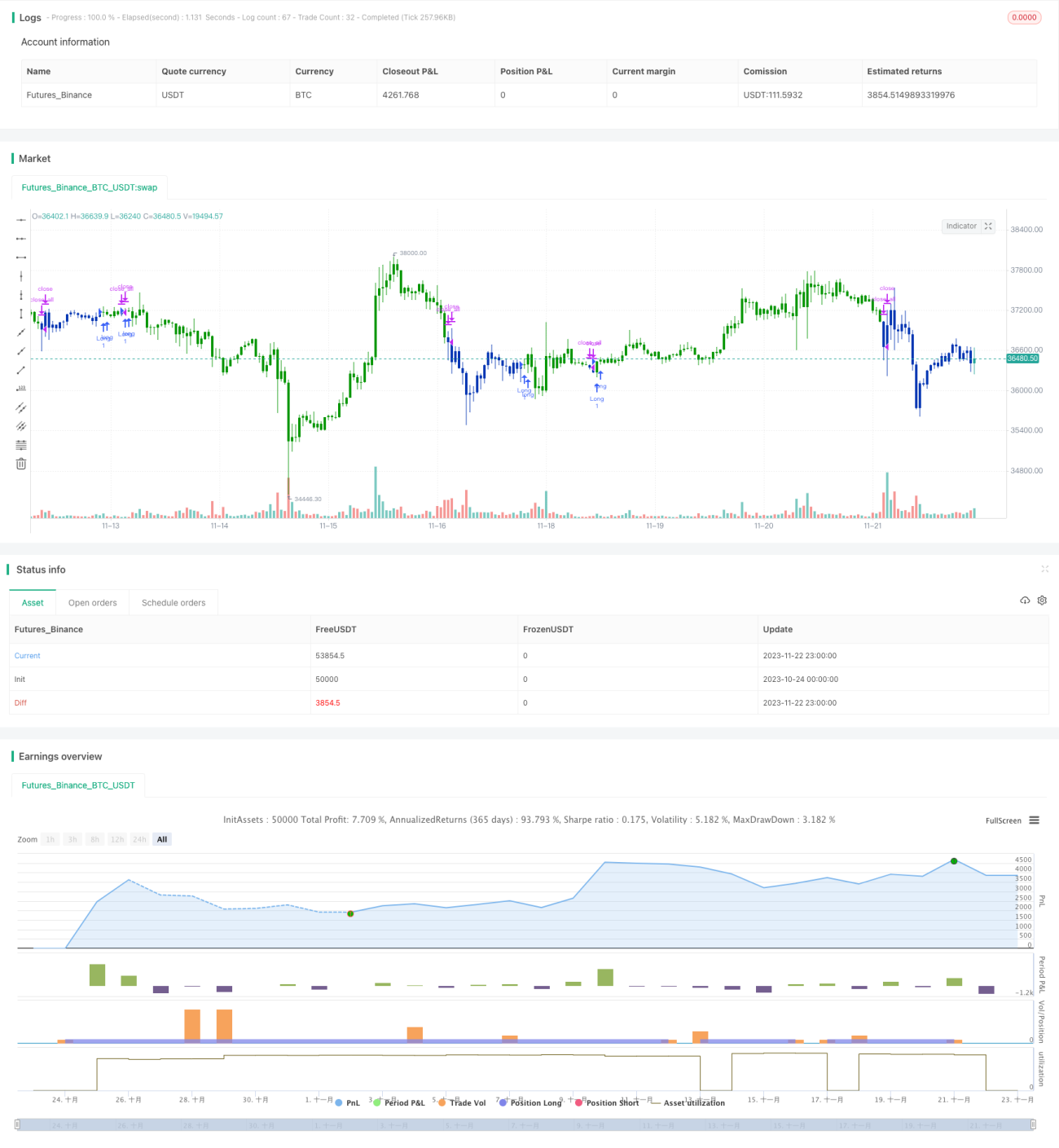

Esta estratégia combina vários indicadores técnicos para implementar um emparelhamento entre momento e reversão, gerando sinais de negociação. A estratégia utiliza o padrão 123 para identificar pontos de reversão, emparelhando-o com o indicador ergódico CSI, resultando em um acompanhamento de tendência. O objetivo é capturar tendências de curto e médio prazo, obtendo lucros elevados.

Princípio da Estratégia

A estratégia consiste em duas partes:

- Identificação de pontos de reversão com o padrão 123

- Geração de sinais emparelhados com o indicador ergódico CSI

O padrão 123 determina a reversão de preço com base na relação dos preços de fechamento das últimas 3 barras. A lógica específica é:

- Se o preço de fechamento da barra posterior às duas primeiras barras subir e o estocástico rápido e lento atual estiverem ambos abaixo de 50, é um sinal de compra.

- Se o preço de fechamento da barra posterior às duas primeiras barras cair e o estocástico rápido e lento atual estiverem ambos acima de 50, é um sinal de venda.

O indicador ergódico CSI considera múltiplos fatores como preço, amplitude verdadeira média e indicadores de tendência para avaliar o movimento do mercado, gerando zonas de compra e venda.

Quando o indicador ultrapassa a zona de compra, gera um sinal de compra; quando fica abaixo da zona de venda, gera um sinal de venda.

Por fim, o sinal de reversão do padrão 123 é combinado com o sinal de trilha do ergódico CSI através de uma operação lógica "E", obtendo o sinal final da estratégia.

Vantagens da Estratégia

- Captura tendências de curto e médio prazo, com alto potencial de lucro

- Identificação de padrões de reversão, capaz de capturar pontos de inflexão

- Emparelhamento de trilhos duplos, reduzindo sinais falsos

Riscos da Estratégia

- Possível divergência no movimento das ações, levando a stop-loss

- O padrão de reversão é facilmente afetado por mercados laterais

- Espaço de otimização de parâmetros limitado, com grande variação nos resultados

Direções de Otimização

- Otimizar parâmetros para melhorar o desempenho de lucro da estratégia

- Adicionar lógica de stop-loss para reduzir perdas individuais

- Combinar modelo multifatorial para melhorar a qualidade da seleção de ações

Resumo

Esta estratégia, através do padrão de reversão e emparelhamento de trilhos duplos, realiza um acompanhamento eficaz de tendências de curto e médio prazo. Comparada a indicadores técnicos únicos, apresenta maior estabilidade e nível de lucro. O próximo passo será otimizar ainda mais os parâmetros e adicionar módulos de stop-loss e seleção de ações para reduzir rebaixamentos e melhorar o desempenho geral.

/*backtest

start: 2023-10-24 00:00:00

end: 2023-11-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 22/07/2020

// This is combo strategies for get a cumulative signal. - 1