Estratégia de rastreamento de tendência baseada nos indicadores T3 e CCI

Estratégia de rastreamento de tendência baseada nos indicadores T3 e CCI

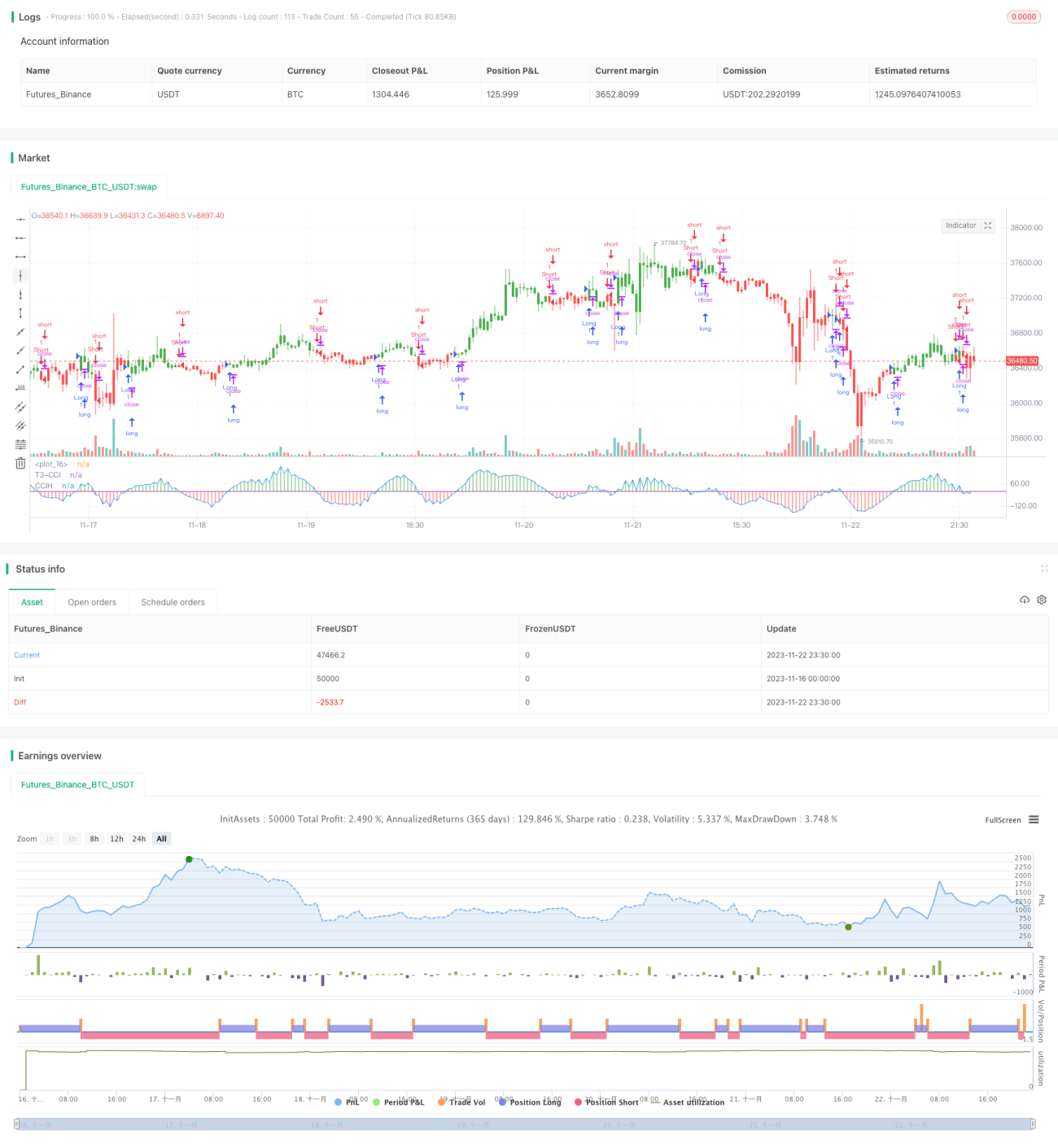

Visão geral

Esta é uma estratégia quantitativa que utiliza a média móvel suavizada T3 e o indicador CCI para rastrear tendências. A estratégia identifica tendências calculando o indicador T3-CCI, e entra no mercado ao obter um sinal de dupla confirmação, a fim de seguir a tendência.

Princípio da estratégia

A estratégia primeiro calcula a média móvel suavizada T3 e o indicador CCI. Em seguida, o indicador CCI é processado através de uma série de filtros para se tornar o indicador T3-CCI. Quando o T3-CCI cruza acima da linha zero, gera um sinal de compra; quando cruza abaixo da linha zero, gera um sinal de venda. Para filtrar sinais falsos, a estratégia exige que o T3-CCI mantenha o mesmo sinal por dois períodos consecutivos antes de executar uma ordem.

Especificamente, a estratégia adota os seguintes passos:

- Calcular o indicador CCI e o indicador T3

- Converter o indicador CCI através de uma série de filtros digitais para o indicador T3-CCI

- Determinar o estado de alta/baixa do indicador T3-CCI

- Aguardar um sinal consistente por duas barras como sinal de entrada

Análise de vantagens da estratégia

A estratégia possui as seguintes vantagens:

- Utiliza o indicador T3 para suavizar efetivamente o indicador CCI, filtrando o ruído do mercado

- Adota um mecanismo de dupla confirmação para evitar a geração de sinais falsos

- Rastreia tendências de médio a longo prazo, evitando correções de curto prazo

Análise de riscos

A estratégia também apresenta alguns riscos:

- Em mercados laterais, é propensa a gerar sinais falsos

- O mecanismo de dupla confirmação pode perder oportunidades de curto prazo

- Em reversões bruscas de tendência, o risco de stop loss é maior

Medidas corretivas:

- Ajustar os parâmetros do CCI e do T3 para otimizar a eficácia dos indicadores

- Pode-se encurtar o período de confirmação ou executar combinações de parâmetros rápidos e lentos simultaneamente

- Utilizar stop loss móvel ou stop loss oportuno para controlar perdas individuais

Direções de otimização

A estratégia pode ser otimizada nas seguintes direções:

- Ajustar os parâmetros do CCI e do T3 para se adaptar a diferentes períodos e mercados

- Adicionar indicadores de julgamento de tendência para melhorar a qualidade dos sinais

- Ajustar automaticamente o nível de stop loss com base na volatilidade

- Utilizar métodos de aprendizado de máquina para otimizar dinamicamente os parâmetros

Resumo

No geral, esta estratégia é uma estratégia confiável de rastreamento de tendência de médio a longo prazo. Ela controla o risco por meio de dupla confirmação e características de seguimento de tendência, podendo servir como estratégia base para negociação de tendências. Por meio da otimização de parâmetros e regras, o desempenho da estratégia pode ser ainda mais aprimorado.

/*backtest

start: 2023-11-16 00:00:00

end: 2023-11-23 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version = 2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 19/12/2016

// This simple indicator gives you a lot of useful information - when to enter, when to exit- 1