Estratégia de Reversão por Cruzamento de Duas Linhas

Visão Geral

A estratégia de reversão por cruzamento de linhas duplas é uma estratégia de acompanhamento de tendência que combina a estratégia de reversão 123 e a estratégia do oscilador de detrendização DiNapoli, gerando sinais de negociação por meio do cruzamento de duas linhas, permitindo o rastreamento das tendências do mercado.

Princípio da Estratégia

A estratégia é composta por duas partes:

-

Estratégia de reversão 123: Esta estratégia utiliza o indicador estocástico para gerar sinais. Quando o preço de fechamento cai por dois dias consecutivos e depois sobe, e a linha rápida do estocástico está abaixo da linha lenta e abaixo de 50, é gerado um sinal de compra. Quando o preço de fechamento sobe por dois dias consecutivos e depois cai, e a linha rápida do estocástico está acima da linha lenta e acima de 50, é gerado um sinal de venda.

-

Estratégia do oscilador de detrendização DiNapoli: Esta estratégia utiliza a média móvel dos preços. Quando o preço ultrapassa a média móvel por uma determinada margem, é gerado um sinal de negociação. Especificamente, quando o preço excede o valor positivo do Trigger da média móvel, é gerado um sinal de compra; quando o preço fica abaixo do valor negativo do Trigger da média móvel, é gerado um sinal de venda.

Após cada uma das duas estratégias acima gerar seus próprios sinais de negociação independentes, esta estratégia os integra. Quando os sinais de ambas as estratégias são consistentes, ou seja, quando o cruzamento das duas linhas forma um sinal na mesma direção, a estratégia gera uma ordem de negociação real; caso contrário, nenhuma ação é tomada.

Análise de Vantagens

Esta estratégia combina sinais de duas linhas, permitindo rastrear eficazmente as tendências do mercado, com as seguintes vantagens:

-

Aproveita ao máximo a capacidade do indicador estocástico de avaliar a força e a tendência, evitando perdas devido a sinais enganosos de um único indicador.

-

O indicador DiNapoli pode identificar eficazmente as tendências, evitando aberturas de posições desnecessárias causadas por flutuações aleatórias.

-

O cruzamento de linhas duplas pode reduzir efetivamente os sinais falsos, melhorar a qualidade dos sinais e fornecer uma base sólida para determinar a direção do mercado.

-

Os parâmetros da estratégia são ajustáveis, permitindo que os usuários escolham combinações de parâmetros de acordo com suas preferências pessoais, adaptando-se flexivelmente a diferentes ambientes de mercado.

Análise de Riscos

Esta estratégia também apresenta os seguintes riscos:

-

Em mercados em alta, a estratégia pode ser excessivamente cautelosa devido a configurações de parâmetros conservadoras, resultando na perda de boas oportunidades de compra. Os parâmetros podem ser ajustados para tornar a estratégia mais agressiva.

-

Em mercados em baixa, os sinais de cruzamento de linhas duplas podem atrasar, causando condições de sobrecompra ou sobrevenda. O período da média móvel deve ser encurtado para tornar a estratégia mais sensível.

-

Em movimentos de preço unilaterais extremos, os sinais de cruzamento de linhas duplas podem ser lentos. Deve-se definir um stop loss para controlar as perdas.

Direções de Otimização

A estratégia pode ser otimizada nas seguintes direções:

-

Testar e otimizar os parâmetros do indicador estocástico e do indicador DiNapoli para encontrar a melhor combinação de parâmetros.

-

Adicionar outros indicadores auxiliares, como o indicador de Volume, para enriquecer a lógica interna da estratégia e aumentar a precisão dos sinais.

-

Utilizar métodos de aprendizado de máquina para treinar e otimizar os parâmetros da estratégia e as regras de geração de sinais, tornando-a mais adaptável às mudanças do mercado.

-

Combinar indicadores técnicos avançados para identificar estruturas locais, distinguir sinais de curto/médio prazo e de médio/longo prazo, permitindo que a estratégia opere em múltiplos prazos.

Resumo

A estratégia de reversão por cruzamento de linhas duplas utiliza de forma abrangente dois indicadores para formar sinais de cruzamento de linhas duplas, permitindo rastrear eficazmente as tendências do mercado e obter bons retornos com controle de risco. É uma estratégia confiável de acompanhamento de tendência. Esta estratégia pode ser continuamente melhorada e atualizada por meio de otimização de parâmetros e adição de indicadores auxiliares, apresentando amplas perspectivas de aplicação.

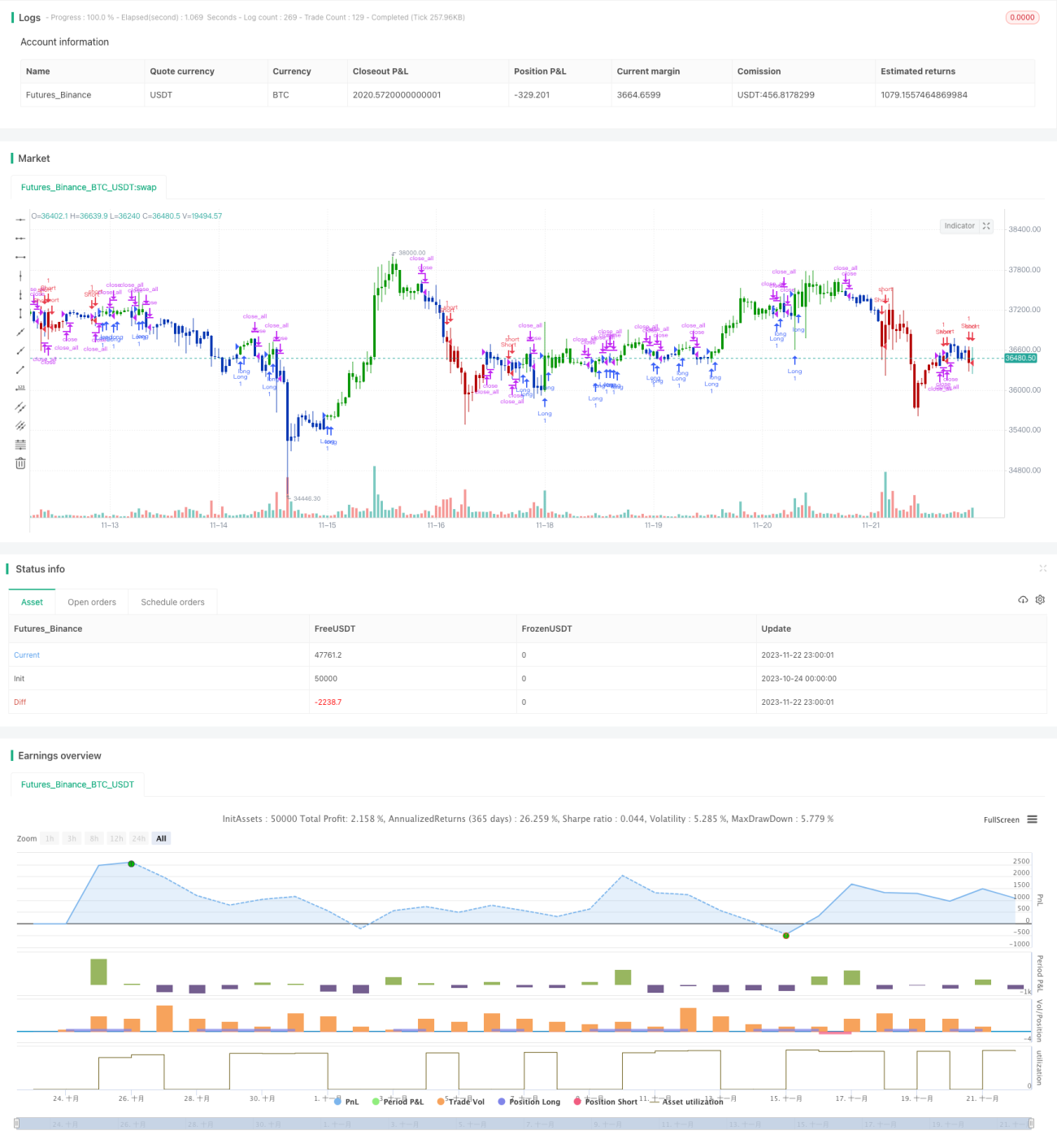

/*backtest

start: 2023-10-24 00:00:00

end: 2023-11-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/02/2020

// This is combo strategies for get a cumulative signal. - 1