Estratégia de acompanhamento de tendência baseada no canal Gartley de velas.

Visão Geral

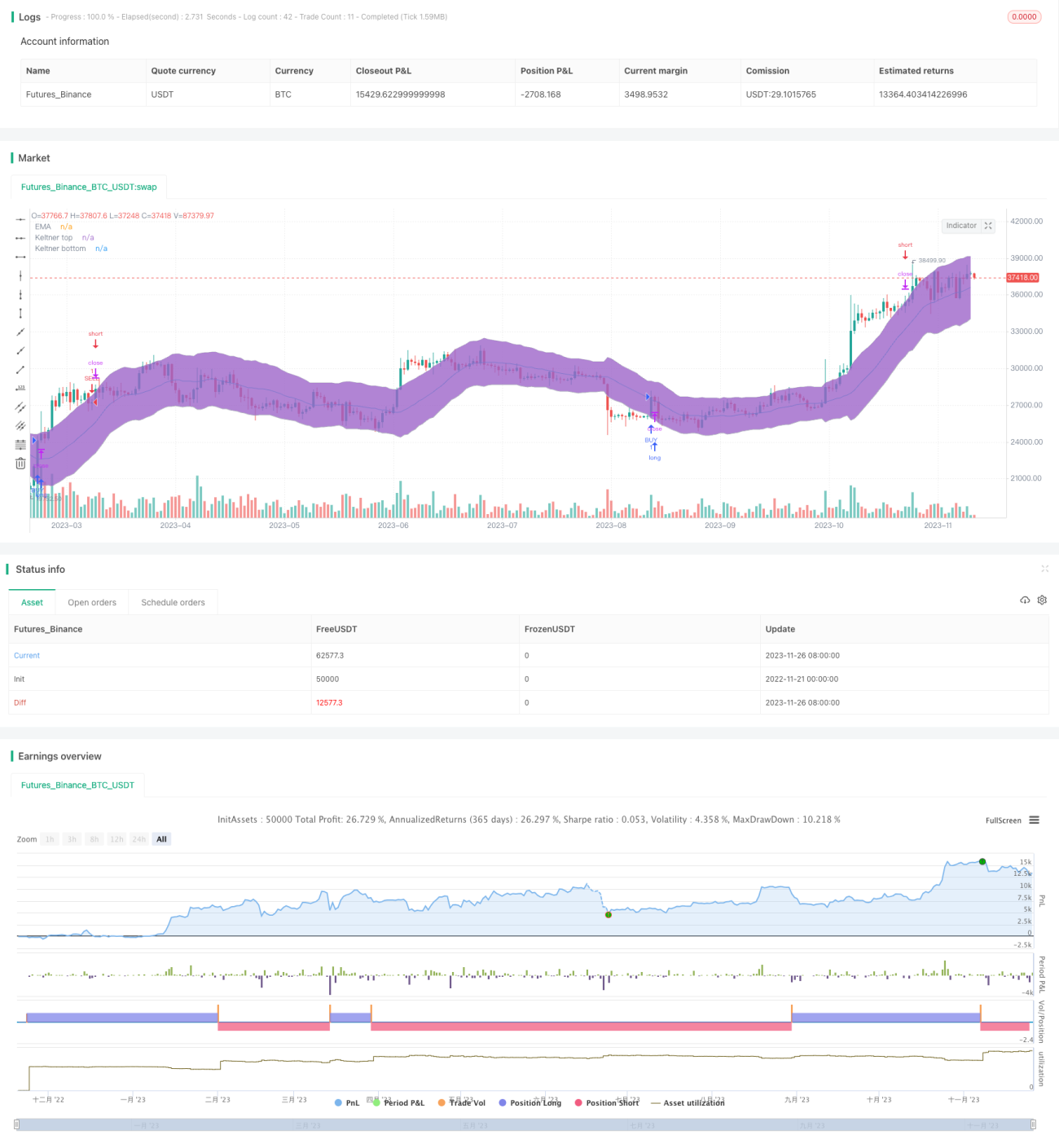

Esta estratégia é baseada no indicador de canais de Keltner aplicado às velas, operando através da identificação de rompimentos dos limites superior e inferior do canal para executar trades de acompanhamento de tendência. É adequada para posições de curto a médio prazo, permitindo seguir a tendência de forma eficaz, com alto potencial de lucro.

Princípios da Estratégia

A estratégia utiliza o canal de Keltner para identificar a tendência de preços e possíveis suportes e resistências. Especificamente, calcula-se a média exponencial (EMA) das velas e, em seguida, adicionam-se acima e abaixo dela bandas definidas por keltnerDeviation vezes o verdadeiro intervalo médio (ATR), formando o canal de Keltner. Quando o preço cruza a banda inferior para cima, é feita uma entrada longa; quando cruza a banda superior para baixo, é feita uma entrada curta, buscando acompanhar a tendência. Além disso, a estratégia oferece o parâmetro closeOnEMATouch, que controla se a posição deve ser fechada ativamente quando o preço toca a EMA.

A lógica central da estratégia concentra-se em três partes:

- Construção do indicador de canal de Keltner, incluindo cálculo da EMA, ATR e bandas superior/inferior;

- Identificação de sinais de rompimento para entrada: preço cruzando para cima da banda inferior (long) e para baixo da banda superior (short);

- Parâmetro closeOnEMATouch para controle de stop loss ao toque na EMA.

A combinação dessas três partes resulta em uma estratégia de acompanhamento de tendência baseada em canais.

Análise de Vantagens

Comparada a estratégias tradicionais de stop loss móvel, esta estratégia apresenta as seguintes vantagens principais:

- Capacidade de acompanhar efetivamente as tendências e direções principais do mercado;

- Período de posse médio/longo, evitando negociações excessivamente frequentes;

- Como considera a volatilidade, oferece certo filtro contra movimentos anômalos;

- Oferece mecanismo de stop loss para controle de risco.

Portanto, esta estratégia é muito adequada para traders quantitativos que têm boa percepção das grandes tendências do mercado e buscam alta utilização de capital.

Análise de Riscos

Embora a estratégia tenha as vantagens mencionadas, também apresenta os seguintes riscos principais em negociações reais:

- O maior risco é uma reversão brusca e repentina do mercado, que pode estourar o stop loss e gerar perdas significativas;

- Quando o preço oscila dentro do canal, é comum que ocorra um stop loss seguido de reversão;

- A frequência de negociações pode ser muito alta, resultando em custos de transação e slippage que afetam gravemente os lucros.

Para mitigar esses riscos, podemos ajustar adequadamente os parâmetros para tornar o canal mais razoável, selecionar instrumentos com menor volatilidade ou aumentar a distância do stop loss. O mais importante é manter sempre uma análise prudente do mercado.

Direções de Otimização

Considerando os riscos potenciais da estratégia, podemos otimizar nos seguintes aspectos:

- Diversificar métodos de stop loss – Atualmente, apenas a opção closeOnEMATouch está disponível; podemos adicionar outros indicadores auxiliares de stop loss para um controle de risco mais abrangente e multidimensional.

- Otimizar parâmetros – Introduzir métodos mais automatizados para ajustar os parâmetros do canal de Keltner, tornando-os mais inteligentes e adaptativos.

- Adicionar controle de posição – Incorporar um módulo de gerenciamento de capital que ajuste dinamicamente o tamanho da posição com base no drawdown ou na volatilidade do mercado.

- Incluir filtros adicionais – Tanto na entrada quanto no stop loss, podem ser adicionadas condições auxiliares para evitar perdas desnecessárias causadas por sinais falsos.

Resumo

Em resumo, esta estratégia é uma típica estratégia de acompanhamento de tendência de curto a médio prazo baseada em canais de indicadores. Comparada a estratégias simples de stop loss móvel, ela oferece um ajuste de risco baseado na volatilidade, permitindo lucrar com as tendências de forma eficaz. No entanto, em negociações reais, deve-se ter cuidado com riscos de reversão e oscilação lateral, aperfeiçoando a estratégia por meio de otimização de parâmetros, expansão de métodos de stop loss e adição de filtros.

- 1