Estratégia Combinada de Dupla Reversão de Tendência com Médias Móveis

Visão Geral

Esta estratégia é uma combinação de duas médias móveis de reversão de tendência. Ela combina a estratégia de reversão 123 e a estratégia de média móvel de Bill Williams, utilizando os sinais de ambas as estratégias para obter sinais de negociação mais precisos.

Princípio da Estratégia

A estratégia é composta por duas partes:

-

Estratégia de Reversão 123: Quando o preço de fechamento é maior que o do dia anterior por dois dias consecutivos e o K-line lento de 9 períodos está abaixo de 50, compra-se; quando o preço de fechamento é menor que o do dia anterior por dois dias consecutivos e o K-line rápido de 9 períodos está acima de 50, vende-se.

-

Estratégia de Média Móvel de Bill Williams: Calcula as médias móveis do preço médio de 13, 8 e 5 períodos. Quando a média móvel de curto prazo cruza acima das médias de médio e longo prazo, compra-se; quando cruza abaixo, vende-se.

Por fim, se as direções dos sinais de ambas as estratégias forem consistentes, gera-se um sinal de negociação real; caso contrário, nenhuma negociação é realizada.

Análise das Vantagens

A combinação de dupla confirmação de tendência reduz sinais falsos e aumenta a precisão dos sinais. Além disso, a inclusão de médias móveis ajuda a filtrar parte do ruído do mercado.

Análise de Riscos

A estratégia apresenta os seguintes riscos:

- A dupla filtragem de sinais pode levar à perda de boas oportunidades de negociação.

- Configurações inadequadas das médias móveis podem resultar em interpretação errada da tendência do mercado.

- A própria estratégia de reversão carrega risco de perdas.

Riscos podem ser mitigados ajustando os parâmetros das médias móveis ou otimizando a lógica de entrada e saída.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

- Testar diferentes combinações de parâmetros de médias móveis para encontrar a configuração ideal.

- Adicionar estratégias de stop loss para evitar grandes perdas.

- Incorporar indicadores de volume para avaliar a qualidade dos sinais.

- Utilizar métodos de aprendizado de máquina para otimizar automaticamente os parâmetros.

Resumo

Esta estratégia integra dupla confirmação de tendência com indicadores de médias móveis, filtrando efetivamente sinais ruidosos e aumentando a precisão das decisões de negociação. No entanto, também apresenta certos riscos, exigindo testes contínuos e otimização da lógica de entrada e saída para obter lucros estáveis em negociações reais.

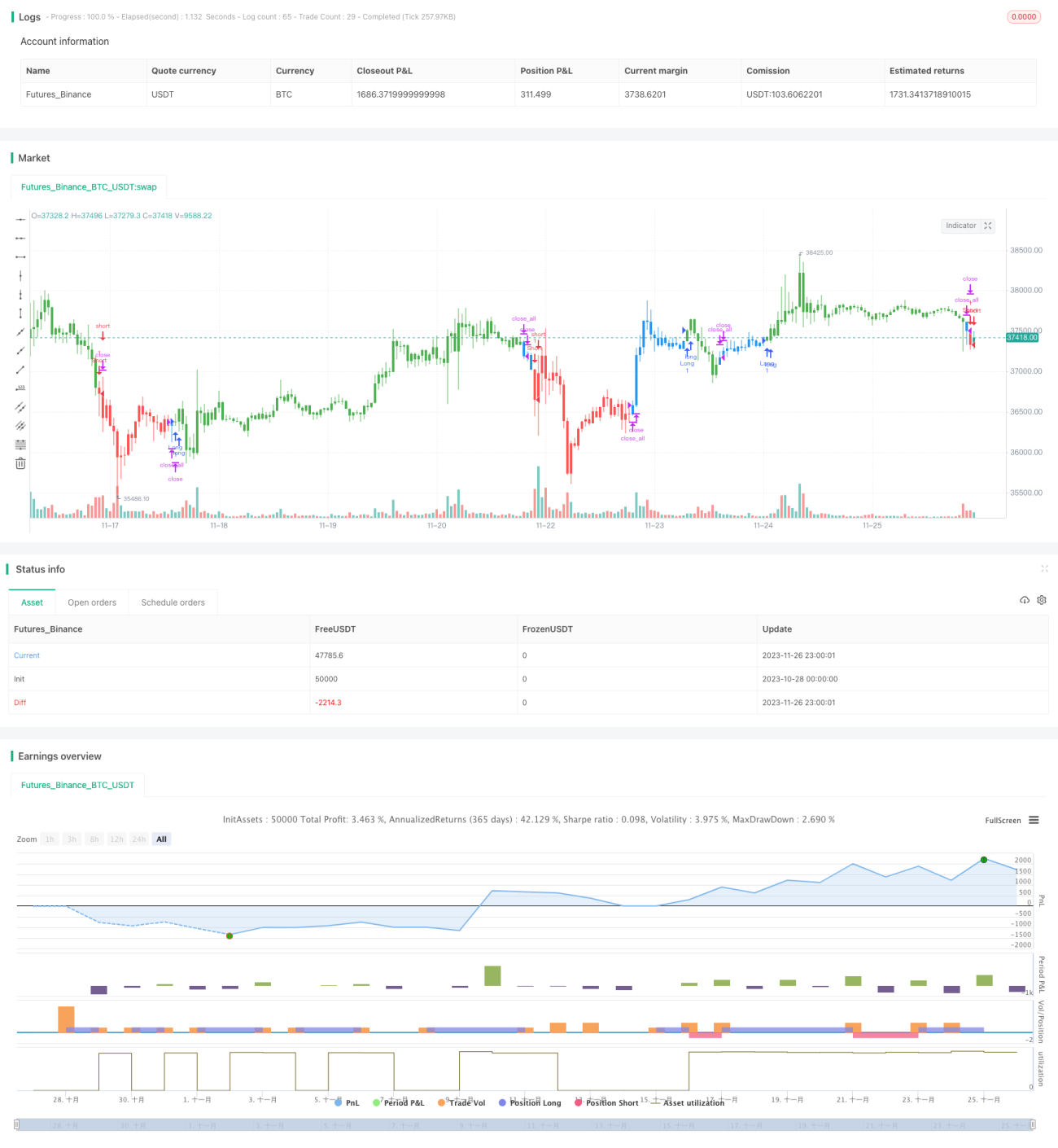

/*backtest

start: 2023-10-28 00:00:00

end: 2023-11-27 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/06/2019

// This is combo strategies for get - 1