Estratégia de Tendência Tang

Visão Geral

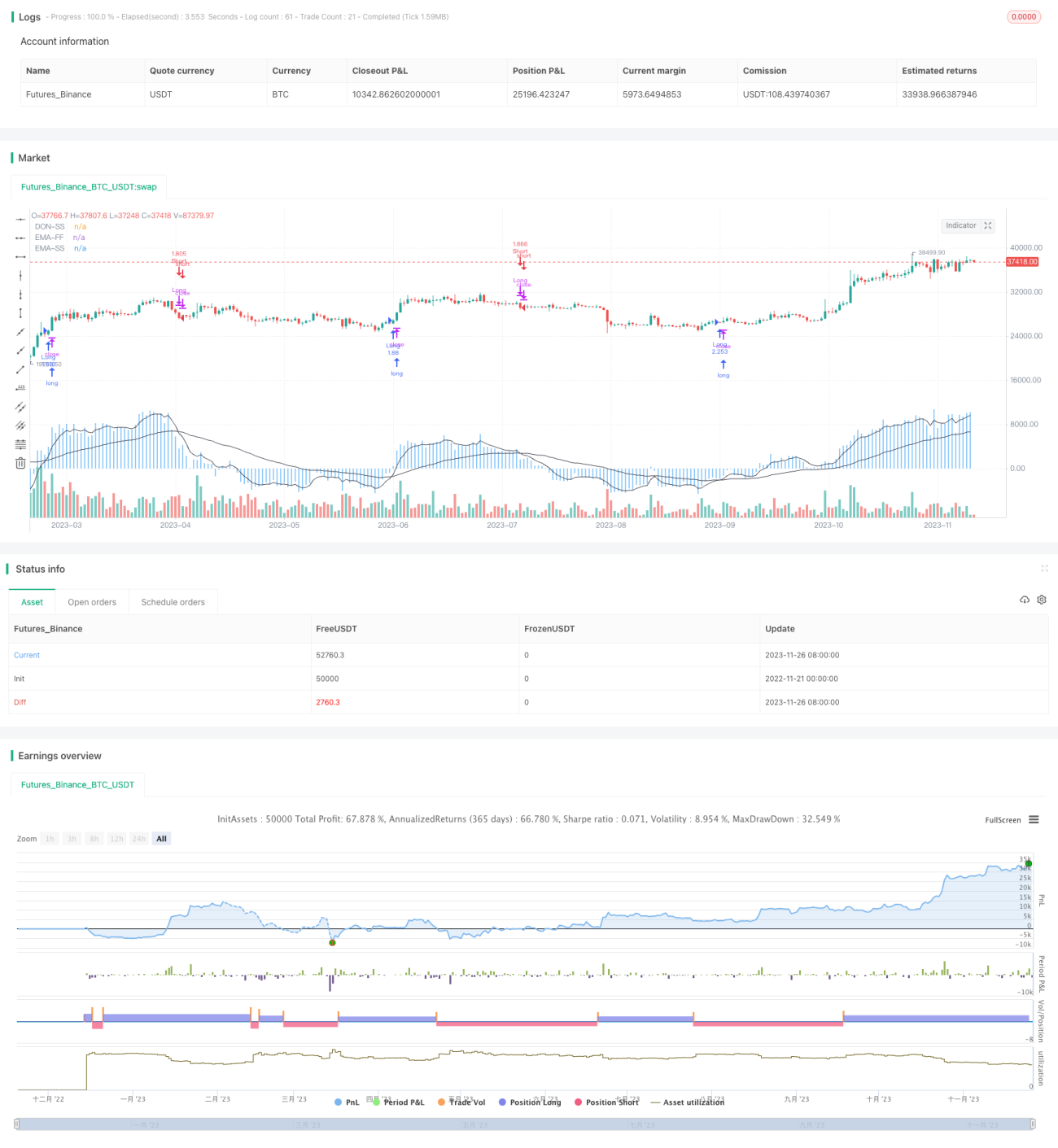

A Estratégia de Tendência de Donchian é uma estratégia de seguimento de tendência que identifica tendências de mercado com base no indicador de canal de Donchian. A estratégia utiliza as bandas superior e inferior do canal de Donchian para julgar o movimento dos preços, a fim de descobrir potenciais pontos de entrada e saída. Quando o preço está acima da banda superior, representa uma tendência de alta; quando o preço está abaixo da banda inferior, representa uma tendência de baixa. O parâmetro-chave da estratégia é o comprimento do canal de Donchian, que determina o período de lookback para calcular as máximas e mínimas.

Para gerar sinais de negociação com mais precisão, a estratégia utiliza adicionalmente duas médias móveis: uma rápida (período 5) e uma lenta (período 45). Quando a média rápida cruza acima da média lenta, gera-se um sinal de compra; quando a média rápida cruza abaixo da média lenta, gera-se um sinal de venda.

Princípio da Estratégia

O indicador central da estratégia é o canal de Donchian. O canal de Donchian é traçado com base no preço máximo e mínimo num determinado período, com as linhas superior e inferior ligando esses pontos altos e baixos. A largura do canal reflete a volatilidade do mercado.

A estratégia utiliza o canal de Donchian para determinar a direção da tendência do preço. Especificamente, um preço acima da banda superior indica que o mercado está numa tendência de alta, e a estratégia considerará abrir uma posição longa na próxima vez que o preço se aproximar da banda superior. Por outro lado, um preço abaixo da banda inferior indica que o mercado está numa tendência de baixa, e a estratégia considerará abrir uma posição curta na próxima vez que o preço se aproximar da banda inferior.

Para filtrar falsos rompimentos, a estratégia combina as médias móveis rápida (período 5) e lenta (período 45) para gerar sinais de negociação. Quando a média rápida cruza acima da média lenta vinda de baixo, gera-se um sinal de compra; quando a média rápida cruza abaixo da média lenta vinda de cima, gera-se um sinal de venda.

Após a entrada, a saída por stop loss é definida com base na aproximação do preço novamente ao canal de Donchian.

Análise de Vantagens

A vantagem significativa desta estratégia é que ela só entra no mercado após a tendência estar claramente formada, reduzindo eficazmente as perdas causadas por entradas erradas em falsos rompimentos. O canal de Donchian já possui uma forte capacidade de identificação de tendências, e combinado com a filtragem das duas médias móveis, a confiabilidade é bastante alta.

Além disso, o ajuste dos parâmetros do canal de Donchian confere flexibilidade à estratégia. Quanto maior o comprimento do canal, mais dados históricos de referência são considerados, mais conservadora é a avaliação da tendência, maior a probabilidade de evitar falsos rompimentos, mas pode perder algumas oportunidades de curto prazo. Podemos escolher os parâmetros do canal de acordo com o ambiente de mercado e preferências pessoais.

O controle do drawdown máximo da estratégia também é relativamente bom. Devido à sua natureza de seguimento de tendência, consegue controlar eficazmente as perdas mesmo durante grandes flutuações do mercado.

Análise de Riscos

O principal risco da estratégia reside no erro de julgamento da tendência, levando à abertura de posições longas ou curtas em momentos inadequados. Isto pode ocorrer quando o preço esconde uma reversão de queda ou subida maior. Podemos reduzir tais situações ajustando adequadamente os parâmetros das médias móveis.

Outro risco potencial é a realização excessiva de negociações durante mercados laterais. Isto aumentará o número de transações e as despesas com comissões. Podemos resolver aumentando a amplitude do stop loss ou prolongando adequadamente o período de manutenção das posições.

Direções de Otimização

A estratégia tem um grande espaço para otimização, concentrando-se principalmente nos seguintes aspetos:

-

Comprimento do canal de Donchian. Podemos testar diferentes valores de parâmetros para encontrar o parâmetro ótimo.

-

Períodos das médias móveis. Podemos experimentar mais combinações para encontrar um par de médias rápidas e lentas adequadas.

-

Método de stop loss. Podemos tentar stop loss por pontos absolutos ou stop loss baseado em ATR.

-

Condições de filtro de entrada. Podemos adicionar indicadores como RSI, MACD como filtros além do sinal básico de negociação.

Resumo

Em resumo, a Estratégia de Tendência de Donchian utiliza o canal de Donchian para determinar a direção da tendência, complementada por duas médias móveis para entrada, sendo uma estratégia de seguimento de tendência estável. Ela entra apenas quando a tendência está claramente formada, controlando eficazmente as perdas. Ao mesmo tempo, há um grande espaço para otimização de parâmetros, que podem ser ajustados conforme o ambiente de mercado. Se os riscos forem efetivamente controlados, esta estratégia tem potencial para obter ganhos estáveis a longo prazo.

/*backtest

start: 2022-11-21 00:00:00

end: 2023-11-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="DON-SS-TREND", overlay=true,default_qty_type = strategy.percent_of_equity,default_qty_value=100,initial_capital=1000,pyramiding=0,commission_value=0.01)//@version=5

length = input.int(42, minval=1)

- 1