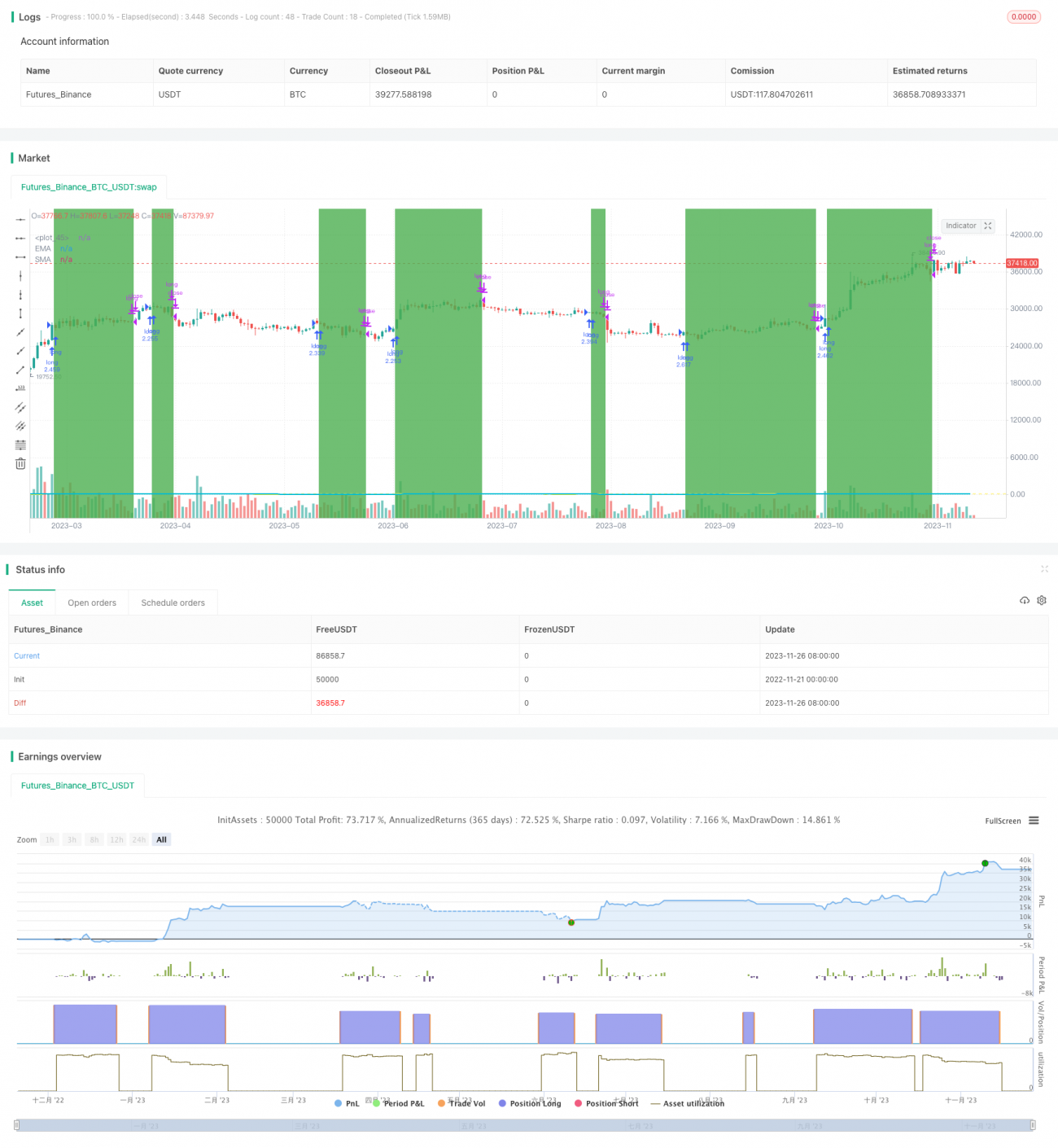

Estratégia de Tendência de Cruzamento de Médias Móveis com RSI

Visão Geral

A Estratégia de Tendência de Cruzamento de Médias Móveis do RSI (RSI Moving Average Crossover Trend Strategy) é uma estratégia que utiliza sinais de cruzamento de médias móveis do indicador RSI para identificar tendências e gerar sinais de negociação. A estratégia também combina a EMA do preço, emitindo sinais de compra apenas quando o preço está acima da EMA.

Princípio da Estratégia

O indicador central desta estratégia é o RSI, e são calculadas duas médias móveis (EMA e SMA) do RSI. O sinal de compra é emitido apenas quando a linha EMA do RSI está acima da linha SMA e o preço está acima da EMA; o sinal de venda é emitido quando a linha EMA do RSI está abaixo da linha SMA, implementando o acompanhamento de tendência.

O indicador RSI reflete efetivamente os fenômenos de sobrecompra e sobrevenda do mercado. O RSI acima de 70 é considerado sobrecompra, e abaixo de 30 é considerado sobrevenda. A estratégia utiliza as médias móveis EMA e SMA para identificar tendências e pontos de reversão do RSI. A EMA é mais sensível às mudanças de preço mais recentes, enquanto a SMA depende mais de dados antigos, criando uma sinergia.

Quando a EMA do RSI começa a subir, indica sinais de estabilização do mercado. Nesse momento, a SMA é usada para confirmar a direção; quando a SMA também começa a subir, significa que o RSI entrou claramente em uma tendência de alta. Nesse ponto, a estratégia emite um sinal de compra, desde que o preço esteja acima da EMA, acompanhando a tendência.

Análise de Vantagens

Esta é uma estratégia de acompanhamento de tendência, capaz de capturar eficazmente oportunidades direcionais de médio e longo prazo. Em comparação com indicadores únicos, a estratégia utiliza o cruzamento da EMA e SMA do RSI para validação cruzada, reduzindo sinais falsos e aumentando a estabilidade.

A estratégia também incorpora a EMA do preço para garantir que as compras sejam realizadas apenas em tendências de alta, evitando riscos em mercados laterais, aumentando assim a probabilidade de lucro.

Análise de Riscos

A estratégia baseia-se principalmente no indicador RSI. Quando o RSI gera sinais falsos, a estratégia também emite sinais falsos correspondentes. Além disso, o RSI é mais adequado para identificar condições de sobrecompra e sobrevenda, apresentando certa defasagem na identificação de tendências de médio e longo prazo.

A estratégia também possui um certo atraso temporal, especialmente quando as médias EMA e SMA do RSI estão planas e laterais, o que pode atrasar os sinais. Durante esse período, também existe o risco de algumas perdas.

Direções de Otimização

-

Pode-se considerar a otimização do RSI, selecionando parâmetros mais adequados para melhorar seu desempenho de julgamento.

-

Pode-se considerar a adição de lógica de stop loss, saindo da posição quando a perda atingir um certo nível, controlando efetivamente o risco.

-

É possível testar diferentes configurações de parâmetros de período, otimizando os parâmetros para que a estratégia opere de forma estável em mais ativos e mais períodos.

Resumo

A Estratégia de Tendência de Cruzamento de Médias Móveis do RSI é uma estratégia simples que utiliza o indicador RSI para identificar direção de tendência e validação cruzada. Combinada com a EMA do preço, ela consegue capturar oportunidades direcionais em tendências de alta. A estratégia possui alta estabilidade, sendo adequada para posições de médio e longo prazo, mas é necessário estar atento ao risco de certo atraso. Com otimizações adicionais, o desempenho da estratégia pode ser ainda mais aprimorado.

/*backtest

start: 2022-11-21 00:00:00

end: 2023-11-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//Created by Sv3nla 5-Jan-2021

strategy(title="Sv3nla RSI EMA SMA Strat", shorttitle="Sv3nla RSI EMA SMA Strat", overlay=true, initial_capital=1000, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

- 1