Estratégia de Negociação Quantitativa de Curto Prazo baseada na Média Móvel do RSI para Comprar na Baixa e Vender na Alta

Visão Geral

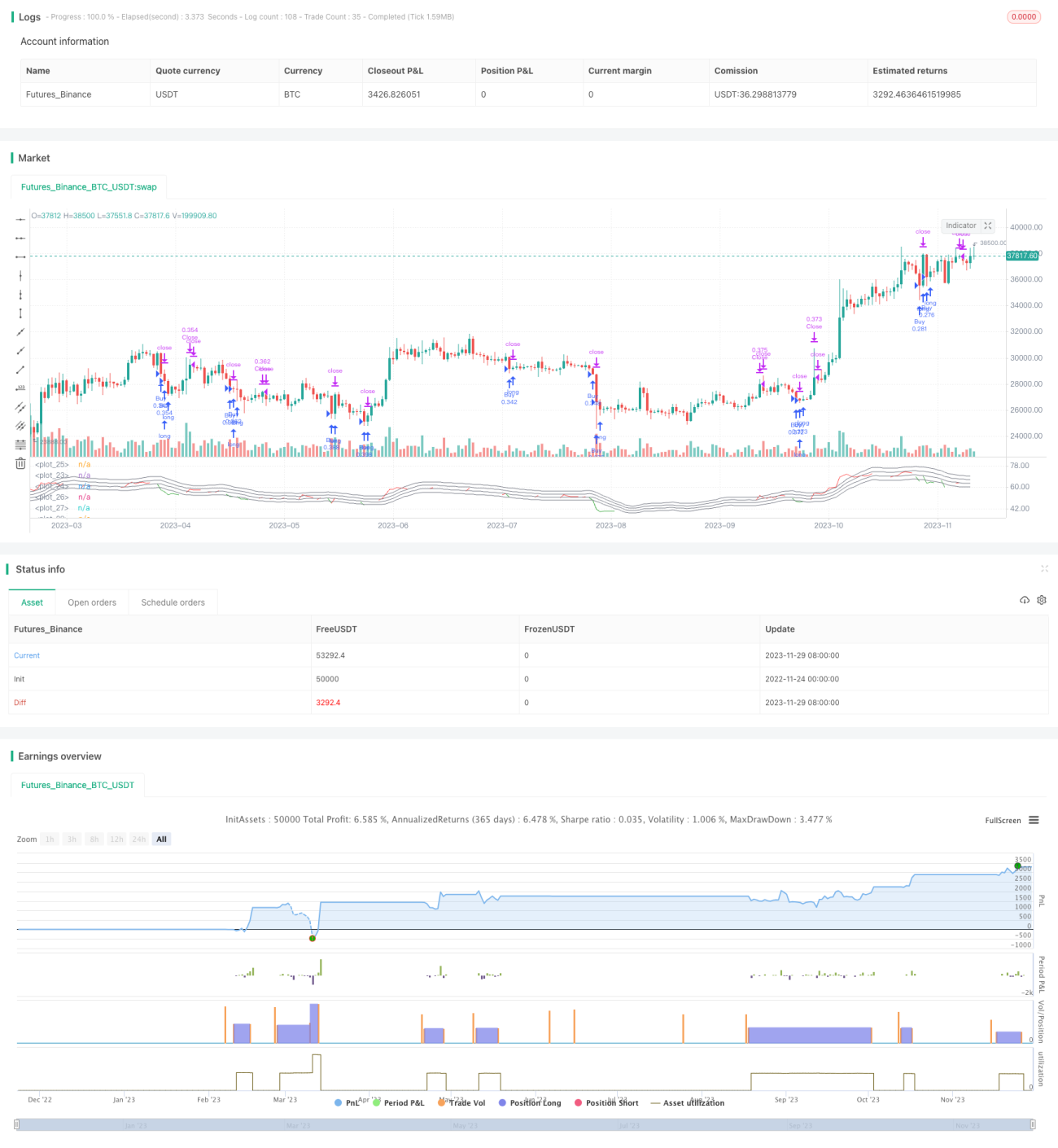

Esta estratégia determina pontos de compra e venda através do cruzamento do indicador RSI com sua média móvel, sendo uma estratégia de negociação de curto prazo. A estratégia compra quando o RSI está abaixo de sua média móvel e vende quando está acima, caracterizando uma abordagem típica de comprar na baixa e vender na alta.

Princípio da Estratégia

- Calcula o valor do indicador RSI com período de 40 candles

- Calcula a média móvel (MA) do RSI com período de 10 candles

- Gera sinal de compra quando o RSI está abaixo de sua média móvel multiplicada pelo coeficiente (1 - intervalo de negociação/100)

- Gera sinal de venda quando o RSI está acima de sua média móvel multiplicada pelo coeficiente (1 + intervalo de negociação/100)

- A distância do intervalo de negociação padrão é 5, indicando que o sinal é gerado quando o RSI está ±5% da média móvel

- A condição de fechamento da posição é quando o RSI está acima de sua média móvel e acima do nível 50

Análise de Vantagens

Esta é uma estratégia típica de reversão de tendência, utilizando as características de sobrecompra e sobrevenda do indicador RSI para determinar os momentos de negociação. A estratégia apresenta as seguintes vantagens:

- Utiliza o indicador RSI para avaliar a estrutura do mercado, sendo um indicador com boa confiabilidade

- A filtragem pela média móvel evita negociações desnecessárias, aumentando a estabilidade

- O parâmetro de distância do intervalo de negociação permite ajustar a frequência das operações

- Código simples e fácil de entender, lógica clara

Em resumo, é uma estratégia de curto prazo simples e prática.

Análise de Riscos

Esta estratégia também apresenta alguns riscos a serem observados:

- Possibilidade de sinais falsos gerados pelo RSI, exigindo atenção à forma da curva do indicador

- Ajuste inadequado da distância do intervalo de negociação pode levar a excesso de negociações ou perda de oportunidades

- Alta frequência de negociações, sendo necessário considerar o impacto dos custos de transação

- Baseada apenas em um único indicador, fica mais suscetível a anomalias de mercado

Esses riscos podem ser mitigados por meio de otimização de parâmetros, adição de filtros, entre outros.

Direções de Otimização

A estratégia pode ser otimizada nas seguintes dimensões:

- Adicionar mais indicadores de filtro, como indicadores de volume, para garantir que os sinais sejam gerados apenas em pontos de reversão de tendência

- Incluir estratégia de stop loss para controlar perdas individuais

- Otimizar a distância do intervalo de negociação, equilibrando frequência de negociações e taxa de lucro

- Utilizar algoritmos de aprendizado de máquina para otimizar automaticamente as combinações de parâmetros

- Adicionar modelo agregado, integrando resultados de múltiplas subestratégias

Através da combinação de múltiplos indicadores, gerenciamento de stop loss, otimização de parâmetros, entre outros, o desempenho da estratégia pode ser significativamente melhorado.

Conclusão

No geral, esta estratégia é uma estratégia de negociação de curto prazo muito típica e prática. Ela utiliza o estado de sobrecompra e sobrevenda do indicador RSI para determinar momentos de compra e venda, complementada pela filtragem da média móvel. A lógica da estratégia é simples e clara, os parâmetros são flexíveis e fáceis de implementar. Existem certos riscos de mercado, mas podem ser controlados através do aprimoramento dos mecanismos de entrada e saída, otimização de parâmetros, entre outros. Se combinada com mais indicadores técnicos e ferramentas de gestão de risco, esta estratégia pode se tornar uma estratégia de curto prazo com retornos relativamente estáveis.

- 1