Estratégia de Golden Cross de EMA Rápida e Lenta

Visão Geral

A estratégia de cruzamento áureo EMA rápida/lenta é uma estratégia simples e eficaz para acompanhar tendências de mercado. Ela utiliza médias móveis exponenciais (EMA) de diferentes períodos para gerar sinais de compra e venda. A ideia básica é: quando a EMA de curto período cruza acima da EMA de período mais longo, gera-se um sinal de compra; quando a EMA de curto período cruza abaixo da EMA de período mais longo, gera-se um sinal de venda.

Princípio da Estratégia

Esta estratégia baseia-se principalmente na comparação das EMAs de 5, 8 e 13 períodos para gerar sinais de negociação. Inclui:

- Calcular a EMA de 5 períodos, EMA de 8 períodos e EMA de 13 períodos.

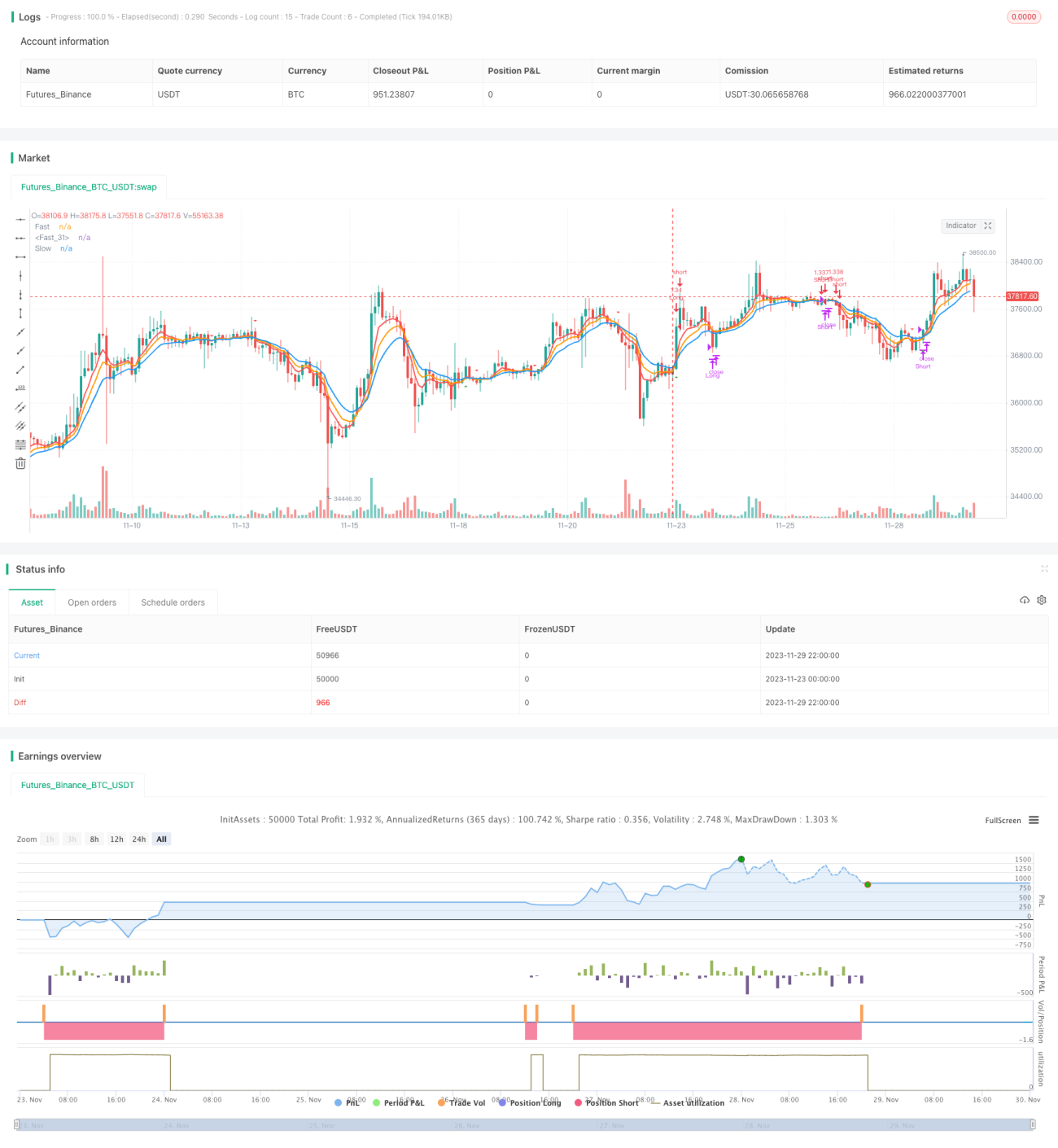

- Quando a EMA de 5 períodos cruza acima das EMAs de 8 e 13 períodos, gera-se um sinal de compra.

- Quando a EMA de 5 períodos cruza abaixo das EMAs de 8 e 13 períodos, gera-se um sinal de venda.

- Simultaneamente, utiliza-se o indicador ADX para avaliar a força da tendência; o sinal só é gerado quando a tendência é suficientemente forte.

Desta forma, consegue-se acompanhar as tendências de médio/longo prazo. Quando a média móvel de curto prazo cruza acima da média de longo prazo, indica que a tendência de curto prazo tornou-se de alta, podendo-se comprar; quando a média de curto prazo cruza abaixo da média de longo prazo, indica que a tendência de curto prazo tornou-se de baixa, devendo-se vender.

Análise de Vantagens

As principais vantagens desta estratégia são:

- Simplicidade de operação e fácil implementação.

- Aproveita plenamente o efeito suavizante das EMAs para acompanhar eficazmente as tendências.

- Utiliza múltiplos cruzamentos de EMAs para evitar sinais falsos.

- Combinada com o indicador ADX, torna os sinais mais fiáveis.

- O drawdown e a perda máxima não são elevados.

Análise de Riscos

Esta estratégia também apresenta alguns riscos:

- Em inversões violentas de tendência, o stop loss pode ser grande. Pode-se ajustar o stop loss para um intervalo mais amplo.

- A frequência de negociação é relativamente alta, o que pode aumentar os custos de transação. Pode-se ajustar os parâmetros da EMA para reduzir a frequência de negociação.

Direções de Otimização

A estratégia pode ser otimizada nas seguintes direções:

- Otimizar os parâmetros da EMA para encontrar a melhor combinação.

- Adicionar outros indicadores de filtragem, como KDJ, BOLL, etc., para melhorar a qualidade dos sinais.

- Ajustar a gestão de posição para otimizar o controlo de risco.

- Utilizar métodos de machine learning para encontrar melhores regras de entrada e saída.

Resumo

Em resumo, a estratégia de cruzamento áureo EMA rápida/lenta funciona de forma fluida, os sinais são relativamente fiáveis, o drawdown não é elevado e é adequada para acompanhar tendências de médio/longo prazo. Através da otimização de parâmetros e do aperfeiçoamento das regras, é possível obter melhores resultados.

- 1