Estratégia de Linha de Rastreamento

Visão Geral

A estratégia de linha de rastreamento é uma estratégia de acompanhamento de tendência baseada no indicador Bandas de Bollinger e no Average True Range (ATR). Ela ajusta dinamicamente a linha de julgamento de tendência, ajustando-se para cima quando o preço rompe a banda superior de Bollinger e para baixo quando rompe a banda inferior, permitindo assim a identificação e o acompanhamento da tendência.

Princípio da Estratégia

A estratégia primeiro calcula as bandas superior e inferior de Bollinger, bem como o Average True Range. Em seguida, verifica se o preço rompeu a banda superior ou inferior de Bollinger.

Quando o preço rompe a banda superior, se o filtro ATR estiver ativado, a linha de julgamento de tendência é definida como o preço mínimo menos o ATR; se o filtro ATR não estiver ativado, ela é definida diretamente como o preço mínimo.

Quando o preço rompe a banda inferior, se o filtro ATR estiver ativado, a linha de julgamento de tendência é definida como o preço máximo mais o ATR; se o filtro ATR não estiver ativado, ela é definida diretamente como o preço máximo.

Dessa forma, a linha de julgamento de tendência pode ser ajustada dinamicamente com base no rompimento das bandas de Bollinger, permitindo a identificação da tendência.

Quando a linha de julgamento de tendência atual é superior à anterior, indica que o mercado está em tendência de alta; quando é inferior à anterior, indica tendência de baixa.

Com base nesse julgamento de tendência, a estratégia pode realizar operações de compra (long) e venda (short).

Análise de Vantagens

- Ajuste dinâmico da linha de julgamento de tendência, capaz de capturar tendências de preço de forma flexível.

- Combinação com o indicador Bandas de Bollinger, permitindo identificar mudanças de tendência no momento do rompimento.

- A introdução do parâmetro ATR pode filtrar parte dos falsos rompimentos.

Análise de Riscos

- A escolha inadequada dos parâmetros das Bandas de Bollinger pode levar a falsos rompimentos frequentes.

- Um parâmetro ATR excessivamente grande pode fazer com que oportunidades de mudança de tendência sejam perdidas.

- É necessário considerar um stop loss para evitar perdas em movimentos extremos do mercado.

Parte dos riscos pode ser mitigada por meio do ajuste de parâmetros e da introdução de stop loss. Também é possível combinar com outros indicadores para filtrar sinais, aumentando a eficácia dos rompimentos.

Direções de Otimização

- Otimizar os parâmetros das Bandas de Bollinger e do ATR para encontrar a melhor configuração.

- Adicionar outros indicadores para filtrar falsos rompimentos.

- Selecionar períodos das Bandas de Bollinger e do ATR específicos para cada ativo negociado.

Resumo

A estratégia de linha de rastreamento busca capturar tendências de preço em mercados voláteis, sendo uma estratégia eficaz de acompanhamento de tendência. Com o ajuste e a otimização de parâmetros, é possível obter bons retornos. No entanto, também é necessário considerar o controle de risco com stop loss e a prevenção contra falsos rompimentos. Recomenda-se combinar esta estratégia com outros indicadores ou estratégias para aumentar ainda mais a taxa de retorno.

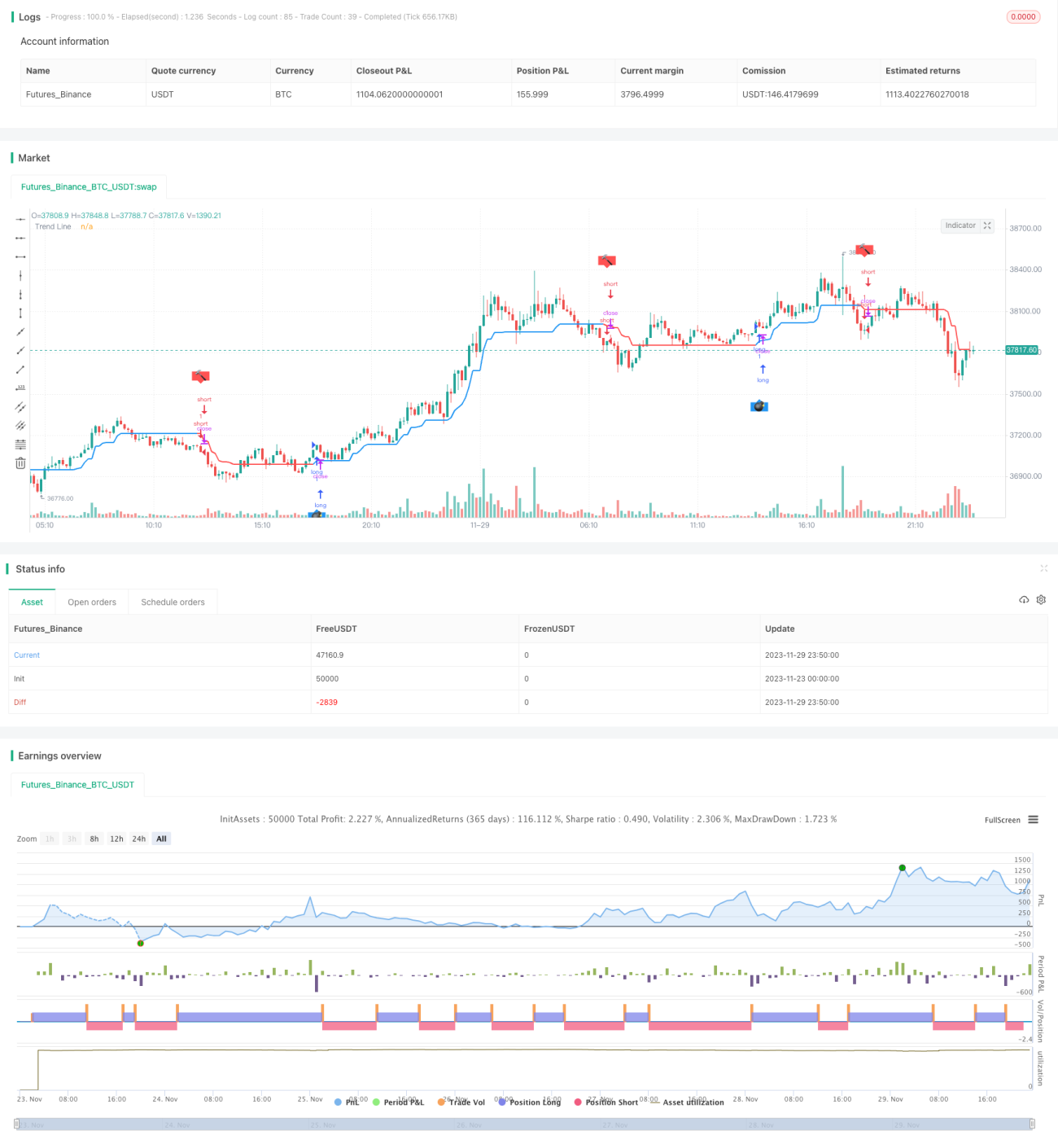

/*backtest

start: 2023-11-23 00:00:00

end: 2023-11-30 00:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// © Dreadblitz

//@version=4

//

// ▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒ //- 1