Estratégia combinada de reversão 123 e bandas STARC

Visão Geral

Esta estratégia combina a Estratégia de Reversão 123 e a Estratégia de Bandas STARC para gerar sinais de negociação mais precisos. A Estratégia de Reversão 123 identifica oportunidades de recuperação no fundo por meio de padrões de reversão de velas. A Estratégia de Bandas STARC utiliza a quebra de preço das bandas superior e inferior para determinar a direção da tendência. A combinação das duas estratégias torna os sinais de negociação mais confiáveis, aproveitando as vantagens de ambas.

Princípio da Estratégia

Estratégia de Reversão 123

Esta estratégia é baseada no conteúdo da página 183 do livro How I Tripled My Money in the Futures Market, de Ulf Jensen. A ideia central é que, quando o preço apresenta uma reversão para baixo, considera-se uma oportunidade de recuperação no fundo para entrar comprado; quando o preço apresenta uma reversão para cima, considera-se uma oportunidade de reversão de tendência para entrar vendido. As regras específicas são:

Sinal de compra: Quando o preço de fechamento for maior que o do dia anterior por dois dias consecutivos e a média móvel lenta de 9 períodos do K-line estiver abaixo de 50, compre.

Sinal de venda: Quando o preço de fechamento for menor que o do dia anterior por dois dias consecutivos e a média móvel rápida de 9 períodos do K-line estiver acima de 50, venda.

Estratégia de Bandas STARC

Esta estratégia desenha bandas superior e inferior em torno de uma média móvel simples de curto prazo do preço para determinar a direção da tendência. A banda superior é construída adicionando o Average True Range (ATR) à média móvel. A banda inferior é construída subtraindo o ATR da média móvel. Quando o preço rompe a banda superior, é visto como altista; quando rompe a banda inferior, é visto como baixista.

STARC significa "Stoller Average Range Channel". O indicador recebeu o nome de seu inventor, Manning Stoller.

Análise de Vantagens

A combinação da Estratégia de Reversão 123 com a Estratégia de Bandas STARC pode aumentar a precisão dos sinais de negociação. A Estratégia de Reversão 123 captura oportunidades de reversão. A Estratégia de Bandas STARC determina a direção da tendência dos preços. As duas se complementam, reduzindo sinais falsos e melhorando a taxa de acerto.

Além disso, a Estratégia de Reversão 123 evita que a estratégia compre no topo ou venda no fundo após o mercado atingir novas máximas ou mínimas. A Estratégia de Bandas STARC pode usar a faixa adaptativa do ATR para lidar com as mudanças do mercado.

Análise de Risco

O maior risco desta estratégia é a impossibilidade de evitar completamente ordens perdedoras e sequências de perdas. Embora a combinação das duas estratégias reduza sinais falsos, não se pode descartar que, em condições específicas de mercado, a estratégia possa gerar julgamentos incorretos. Nesse caso, é necessário parar as perdas a tempo para controlar os prejuízos.

Outro risco é que uma configuração inadequada de parâmetros pode levar a um desempenho insatisfatório da estratégia. É necessário testar e otimizar os parâmetros para diferentes ativos e períodos, de modo que se ajustem às características específicas do ativo.

Direções de Otimização

Esta estratégia ainda possui espaço para otimização adicional:

- Adicionar estratégia de stop loss, como stop loss de preço ou stop loss baseado em indicadores, para evitar grandes perdas.

- Adicionar condições de entrada, como confirmação de volume e preço, para evitar abertura em preços desfavoráveis.

- Realizar otimização de parâmetros para encontrar a combinação mais adequada para o ativo e período específicos.

- Incorporar ideias de saída dinâmica, ajustando a posição de acordo com as mudanças do mercado.

Resumo

Esta estratégia combina o uso da Estratégia de Reversão 123 e da Estratégia de Bandas STARC, integrando as vantagens de ambas na identificação de reversões de tendência e direção. Pode reduzir efetivamente sinais falsos e melhorar a eficiência da negociação. Também otimiza os problemas existentes ao usar qualquer uma das estratégias isoladamente. Com otimização contínua, esta estratégia pode se tornar uma estratégia de negociação quantitativa estável e confiável.

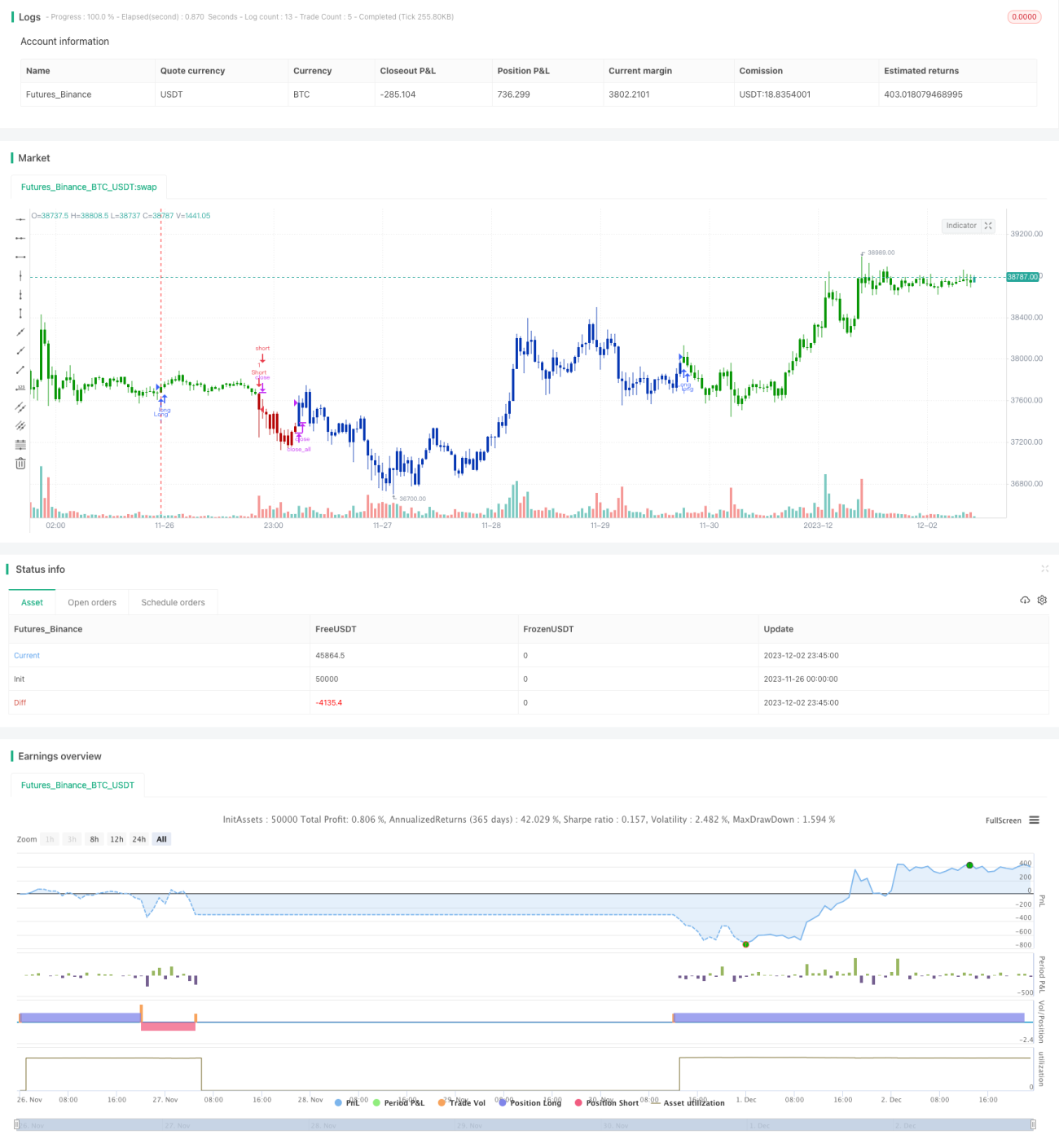

/*backtest

start: 2023-11-26 00:00:00

end: 2023-12-03 00:00:00

period: 45m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 28/07/2021

// This is combo strategies for get a cumulative signal. - 1