Estratégia de Acompanhamento de Média Móvel Dinâmica

Visão Geral

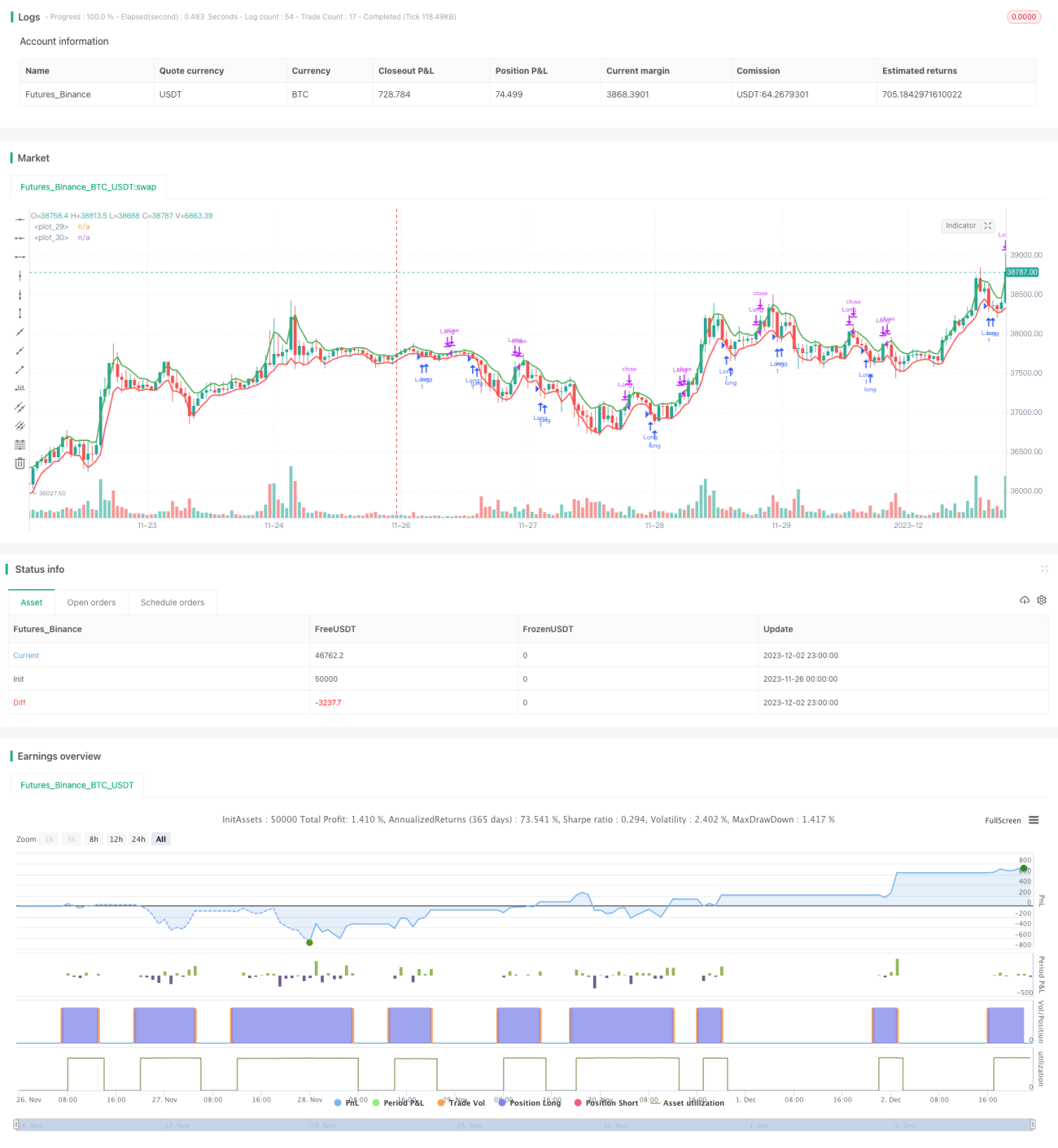

Esta estratégia utiliza a abordagem explicada por Larry Williams em seu livro "Long-Term Secrets to Short-Term Trading", que emprega duas médias móveis de 3 períodos, uma representando as máximas e a outra as mínimas. Quando o preço cai abaixo da média móvel das mínimas de 3 períodos, temos um sinal de compra. A operação é encerrada quando o preço fecha acima da média móvel das máximas de 3 períodos.

Princípio da Estratégia

A lógica central desta estratégia é calcular as médias móveis de 3 períodos das máximas e mínimas. Especificamente, utiliza a função ta.ema para calcular a média móvel exponencial das máximas e mínimas dos últimos 3 candles, gerando níveis dinâmicos de suporte e resistência. Quando o preço rompe para baixo da média das mínimas, indica que o mercado está em tendência de baixa, permitindo uma entrada comprada. Quando o preço retorna acima da média das máximas, sinaliza o fim da tendência de alta, e a posição é fechada. Dessa forma, a estratégia acompanha dinamicamente as mudanças de preço, buscando comprar na baixa e vender na alta.

Análise de Vantagens

A maior vantagem desta estratégia é sua simplicidade e dinamismo. Comparada às médias móveis tradicionais de um período fixo, esta abordagem utiliza médias móveis curtas calculadas continuamente, capturando as variações de preço de forma mais sensível e oportuna. Isso permite identificar rapidamente pontos de entrada e saída, facilitando a participação no mercado. Além disso, a baixa exigência computacional é outro benefício, contribuindo para reduzir a latência das negociações.

Riscos e Soluções

O principal risco da estratégia é sua reação lenta a eventos inesperados, como notícias importantes. Devido ao período muito curto das médias móveis, quando ocorrem oscilações bruscas de preço, a estratégia precisa de algum tempo para ajustar a posição das médias, o que pode levar a perdas ou oportunidades perdidas. Além disso, a alta sensibilidade pode gerar sinais falsos. Para mitigar esses riscos, podemos aumentar o período das médias móveis ou adicionar filtros para evitar sinais equivocados.

Direções de Otimização

Esta estratégia possui amplo espaço para otimização. Primeiro, podemos combiná-la com outros indicadores, como osciladores, para filtrar sinais e torná-los mais confiáveis. Segundo, podemos adicionar lógicas de stop loss para controlar riscos. Terceiro, é possível ajustar dinamicamente os parâmetros das médias móveis de acordo com as condições do mercado: aumentar o período em mercados com tendência e encurtá-lo em mercados laterais. Além disso, a análise multi-timeframe e o reconhecimento de padrões por machine learning podem ser utilizados para melhorar o desempenho da estratégia.

Resumo

No geral, esta estratégia é bastante simples e prática, utilizando médias móveis curtas de máximas e mínimas para identificar tendências. Suas vantagens são o dinamismo, baixo consumo computacional e alta capacidade de resposta em tempo real, tornando-a adequada para negociações frequentes. No entanto, apresenta problemas como baixa sensibilidade a eventos inesperados e alta taxa de sinais falsos. Esses problemas podem ser endereçados por meio de ajustes de parâmetros, filtros e reconhecimento de padrões, permitindo melhorias adicionais no desempenho da estratégia.

- 1