Estratégia de backtest do canal STARC

Visão Geral

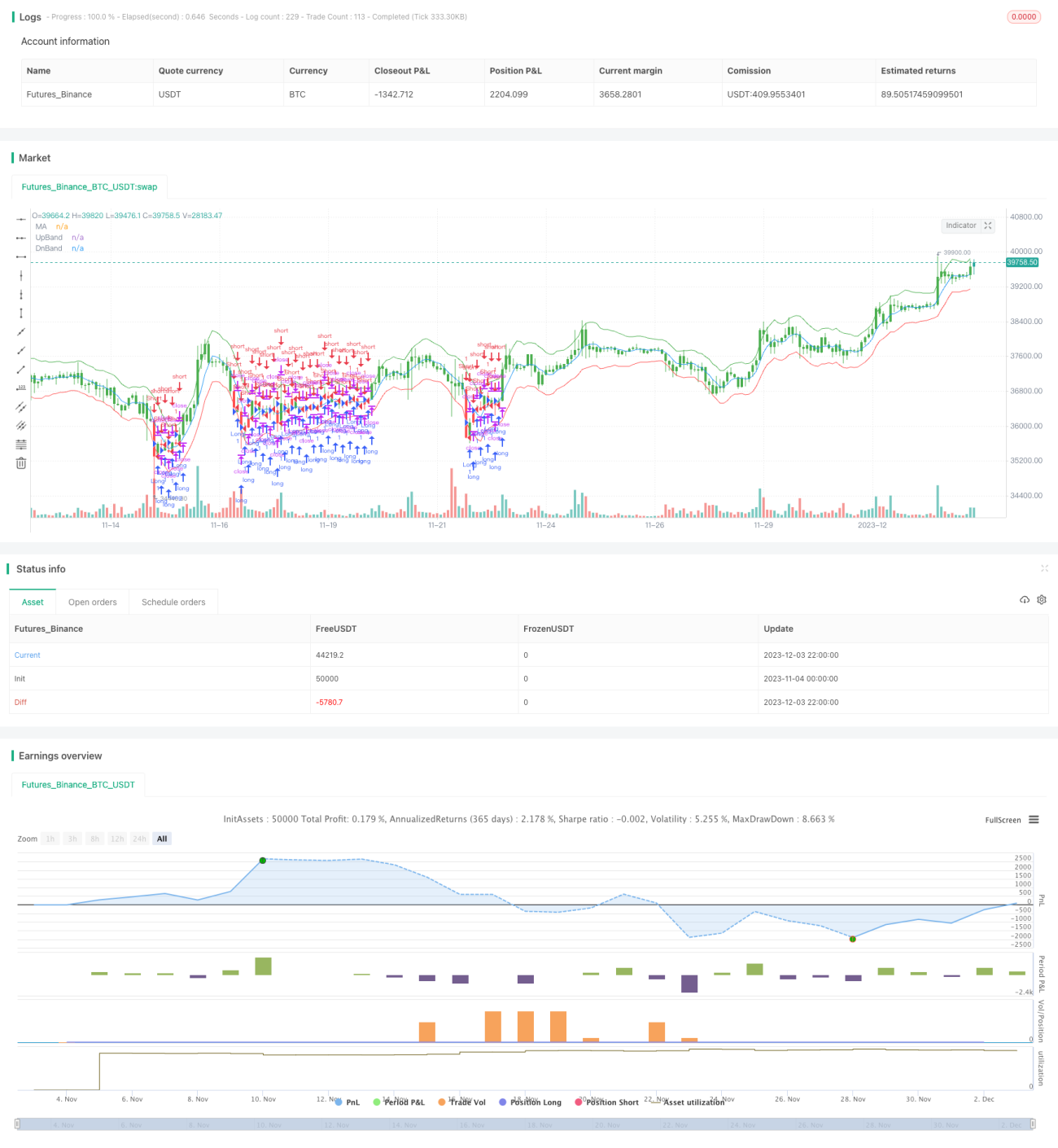

A estratégia de backtest do canal STARC é uma estratégia de negociação quantitativa baseada no indicador STARC. Através da construção dos canais superior e inferior do STARC, são gerados sinais de negociação de compra e venda por rompimento. Além disso, a estratégia possui um mecanismo de alternância entre posições longas e curtas, adaptando-se a diferentes condições de mercado.

Princípio da Estratégia

O núcleo da estratégia de backtest do canal STARC é o indicador STARC. Este indicador inclui:

- Linha base: Média Móvel Simples (SMA) de n períodos

- Banda superior: SMA + K × ATR (Average True Range)

- Banda inferior: SMA - K × ATR

Quando o preço de fechamento ultrapassa a banda superior, é gerado um sinal de compra; quando o preço de fechamento fica abaixo da banda inferior, é gerado um sinal de venda.

A estratégia calcula diariamente as bandas superior e inferior do canal STARC e verifica se o preço de fechamento as rompe para gerar sinais de negociação. Além disso, a estratégia possui um parâmetro de reversão que permite alternar entre posições longas e curtas, adaptando-se a diferentes cenários de mercado.

Análise de Vantagens

A estratégia de backtest do canal STARC apresenta as seguintes vantagens:

- Utiliza o indicador STARC para construir canais superior e inferior, com bons resultados em backtests;

- Possui mecanismo de alternância entre posições longas e curtas, adaptando-se a diversos ambientes de mercado;

- Parâmetros flexíveis: o valor de K e o período da média móvel podem ser ajustados e otimizados;

- Regras claras e fáceis de entender e implementar;

- Indicador visual que permite identificar intuitivamente a posição do mercado.

Análise de Riscos

A estratégia de backtest do canal STARC também apresenta certos riscos:

- O indicador STARC é comumente usado para negociações de médio e longo prazo, podendo ter desempenho inferior no curto prazo;

- As negociações por rompimento podem ser suscetíveis a armadilhas, exigindo stop loss rigoroso;

- Uma configuração inadequada do parâmetro de reversão pode levar a negociações excessivamente frequentes;

- A otimização inadequada dos parâmetros pode resultar em overfitting.

As seguintes medidas devem ser adotadas para mitigar riscos:

- Escolher um período de negociação adequado, como diário ou outros de médio/longo prazo;

- Definir níveis razoáveis de stop loss para controlar perdas individuais;

- Configurar o parâmetro de reversão com cautela para evitar alternâncias frequentes de posição;

- Realizar otimização com múltiplas combinações de parâmetros para evitar overfitting.

Direções de Otimização

As principais direções de otimização da estratégia de backtest do canal STARC incluem:

- Otimização de parâmetros: ajustar o período da média móvel, o valor de K, o período do ATR, entre outros, para encontrar a combinação ideal;

- Adicionar mecanismo de stop loss: implementar stop loss móvel, stop loss por tempo, stop loss percentual, etc., para controlar riscos;

- Combinar com outros indicadores: adicionar indicadores como volume, Bandas de Bollinger, como filtros para maior eficiência;

- Ajuste dinâmico de parâmetros: otimizar e ajustar automaticamente os parâmetros conforme as mudanças do mercado para aumentar a estabilidade.

Essas direções de otimização podem melhorar a rentabilidade e a estabilidade da estratégia, mantendo o risco sob controle.

Resumo

A estratégia de backtest do canal STARC apresenta bom desempenho geral, realizando negociações de médio/longo prazo por rompimento com base no indicador STARC. A vantagem da estratégia é gerar sinais de negociação estáveis por meio do canal STARC, enquanto o mecanismo de reversão permite adaptar-se às mudanças do mercado. Também é necessário prevenir riscos, definir stop loss e otimizar parâmetros para tornar a estratégia mais estável e eficiente. Em suma, esta estratégia é uma ferramenta eficaz para negociações de médio/longo prazo baseadas em rompimento.

/*backtest

start: 2023-11-04 00:00:00

end: 2023-12-04 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 23/04/2018

// A type of technical indicator that is created by plotting two bands around - 1