Estratégia de negociação de média, máxima, mínima e volatilidade

Visão Geral

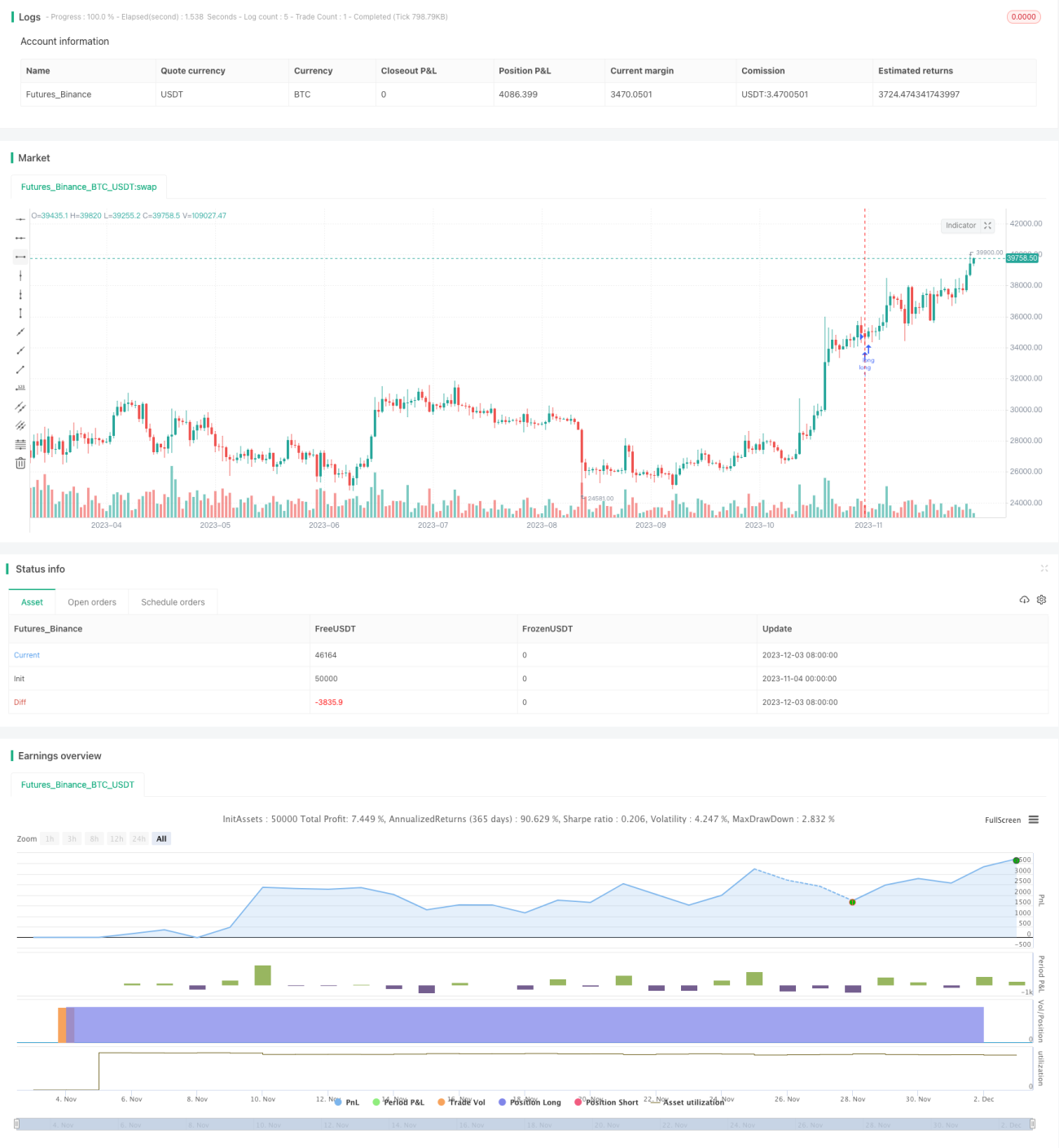

Esta estratégia é uma estratégia completa de preços, especialmente projetada para mercados com características de tendência, como criptomoedas e ações. Ela baseia-se puramente no cálculo dos preços máximos e mínimos de dois períodos de tempo diferentes. Através do cálculo de várias médias desses máximos e mínimos, são gerados sinais de entrada e saída.

Princípio da Estratégia

A estratégia utiliza os preços mínimos e máximos de dois períodos de tempo diferentes e suas médias para determinar entrada e saída. Especificamente, calcula-se a média dos preços mínimos e máximos de 9 períodos e de 26 períodos, além da média dessas duas médias. Quando o preço de fechamento está acima de ambas as médias de diferentes períodos, ocorre uma posição comprada; quando está abaixo de ambas as médias, ocorre uma posição vendida.

A lógica para comprar é: o preço de fechamento está acima da média dos máximos e mínimos de 9 períodos, acima da média dos máximos e mínimos de 26 períodos, e acima da média das duas médias. Quando essas três condições são atendidas, compra-se.

A lógica para vender é: o preço de fechamento está abaixo da média dos máximos e mínimos de 9 períodos, abaixo da média dos máximos e mínimos de 26 períodos, e abaixo da média das duas médias. Quando essas três condições são atendidas, vende-se.

Tanto para compra quanto para venda, quando surge um sinal contrário, opta-se por sair com stop loss.

Análise de Vantagens

Esta estratégia possui as seguintes vantagens principais:

- Utiliza análise de dois períodos de tempo, permitindo uma identificação mais clara da tendência e aumentando a precisão.

- O cálculo baseado nos preços máximos e mínimos captura efetivamente as rupturas.

- O uso de múltiplas médias para filtragem aumenta a confiabilidade dos sinais, evitando interferência de ruídos.

- Estratégia puramente baseada em preço, aplicável à maioria dos mercados com características de tendência.

- Totalmente automatizada, sem necessidade de intervenção manual, reduzindo a probabilidade de erros humanos.

Análise de Riscos

A estratégia também apresenta alguns riscos que devem ser observados:

- Não incorpora um módulo de stop loss, havendo risco de ampliação de perdas. Pode-se adicionar stop loss móvel ou stop loss percentual para controlar perdas individuais.

- Em mercados laterais, pode gerar sinais falsos e excesso de negociações. É possível ajustar os parâmetros de período ou adicionar filtros.

- Não considera o impacto das relações entre ativos e mercado, ainda existindo risco sistêmico. Modelos multifatoriais podem ser considerados para controlar esse risco.

- Dados insuficientes de backtest podem levar a overfitting. Deve-se realizar testes de robustez em escalas de tempo mais longas e em mais mercados.

Direções de Otimização

A estratégia ainda possui espaço para otimização:

- Os parâmetros de período podem ser testados e otimizados para encontrar a melhor combinação.

- Pode-se considerar a inclusão de stop loss móvel ou trailing stop para controlar perdas individuais.

- Testar em diferentes mercados e até mesmo em diferentes ativos para explorar a aplicabilidade.

- Pode-se adicionar módulos de negociação algorítmica, como machine learning, para auxiliar na tomada de decisão.

- Considerar modelos multifatoriais, adicionando mais variáveis para aumentar a robustez.

Resumo

Em resumo, esta estratégia de médias de máximos e mínimos em dois períodos de tempo possui forte capacidade de seguir tendência, sendo adequada para mercados de alta volatilidade, como criptomoedas. Ela utiliza rupturas para identificar momentos de entrada, enquanto aplica múltiplos filtros para melhorar a qualidade dos sinais. A estratégia pode ser ainda mais aprimorada por meio de otimização de parâmetros, adição de módulos de stop loss e algoritmos auxiliares, tornando-se uma estratégia eficiente e estável digna de uso a longo prazo.

- 1