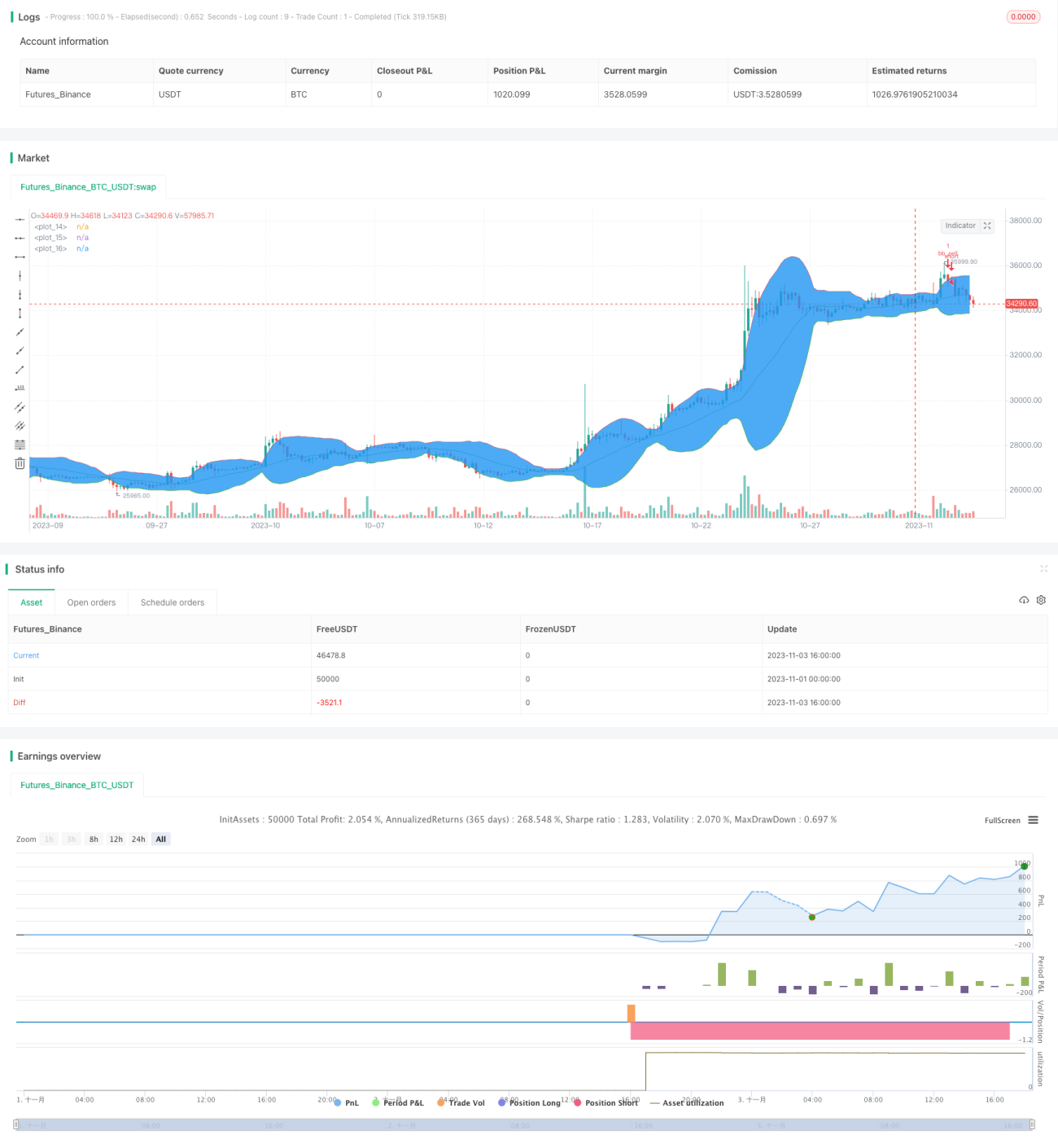

Estratégia de Reversão com Bandas de Volatilidade

Visão Geral

A estratégia de reversão de bandas de volatilidade é uma estratégia de negociação FOREX baseada nas Bandas de Bollinger. Funciona melhor em pares de negociação do iene. Quando o preço rompe a banda superior ou inferior de Bollinger, a operação é feita na direção oposta, com o preço-alvo definido como a máxima ou mínima das últimas 10 velas.

Princípio da Estratégia

A estratégia constrói as bandas superior e inferior com base na média móvel simples de 20 dias e seu desvio padrão multiplicado por 2. Quando o preço de fechamento da vela atual rompe a banda inferior, é feita uma posição comprada; quando rompe a banda superior, é feita uma posição vendida. O stop loss é definido como a mínima das últimas 10 velas, e o take profit como a máxima das últimas 10 velas.

Especificamente, se o preço de abertura da vela anterior estiver abaixo da banda inferior e o preço de fechamento da vela atual também estiver abaixo da banda inferior, uma posição comprada é aberta. O stop loss é definido como a mínima das últimas 10 velas, e o take profit como a máxima das últimas 10 velas.

Por outro lado, se o preço de abertura da vela anterior estiver acima da banda superior e o preço de fechamento da vela atual também estiver acima da banda superior, uma posição vendida é aberta. O stop loss é definido como a máxima das últimas 10 velas, e o take profit como a mínima das últimas 10 velas.

Análise de Vantagens

Esta estratégia apresenta características de negociação reversa. Quando o preço rompe as Bandas de Bollinger, indica que a tendência está se revertendo, portanto, opera-se na direção oposta. A definição de stop loss e take profit também é razoável, proporcionando uma boa relação risco-retorno.

Além disso, essa estratégia possui poucos parâmetros, é simples de implementar e fácil de entender. Os pares de negociação do iene têm volatilidade maior, sendo adequados para esta estratégia.

Análise de Riscos

O maior risco dessa estratégia é a incapacidade de identificar corretamente os pontos de reversão de tendência. Quando o preço rompe as bandas superior ou inferior de Bollinger, ainda pode continuar se movendo na tendência original. Nesse caso, operar contra a tendência pode causar perdas.

Além disso, definir stop loss e take profit com base nas máximas e mínimas recentes também apresenta riscos. Se o mercado fizer uma reversão em V, o stop loss pode ser facilmente atingido. A definição do take profit também pode ser imprecisa, impedindo de capturar integralmente o lucro gerado pela reversão.

Para controlar o risco, é possível definir um stop loss adequado para reduzir perdas por operação. Também é possível usar stop loss móvel para travar lucros e ajustar a posição do take profit conforme apropriado.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

- Adicionar filtros para evitar sinais falsos. Pode-se configurar um filtro de volume para garantir que o rompimento ocorra com aumento de volume, confirmando a reversão da tendência.

- Otimizar os parâmetros. Testar o impacto de diferentes parâmetros nos resultados para encontrar a combinação ideal.

- Combinar com outros indicadores para validação, como osciladores (RSI, etc.), para confirmar a confiabilidade dos sinais de compra e venda.

- Utilizar métodos como aprendizado de máquina para otimizar dinamicamente as posições de stop loss e take profit, tornando a estratégia mais adaptável.

Resumo

A estratégia de reversão de bandas de volatilidade é, no geral, uma estratégia de negociação de curto prazo simples e prática. Ela opera na direção reversa e possui risco controlável, sendo adequada para day trade. No entanto, os parâmetros e filtros ainda precisam ser otimizados para reduzir sinais falsos e melhorar a eficiência. Se combinada com outros indicadores técnicos e stop loss/take profit dinâmicos, o desempenho dessa estratégia pode ser significativamente melhorado.

- 1