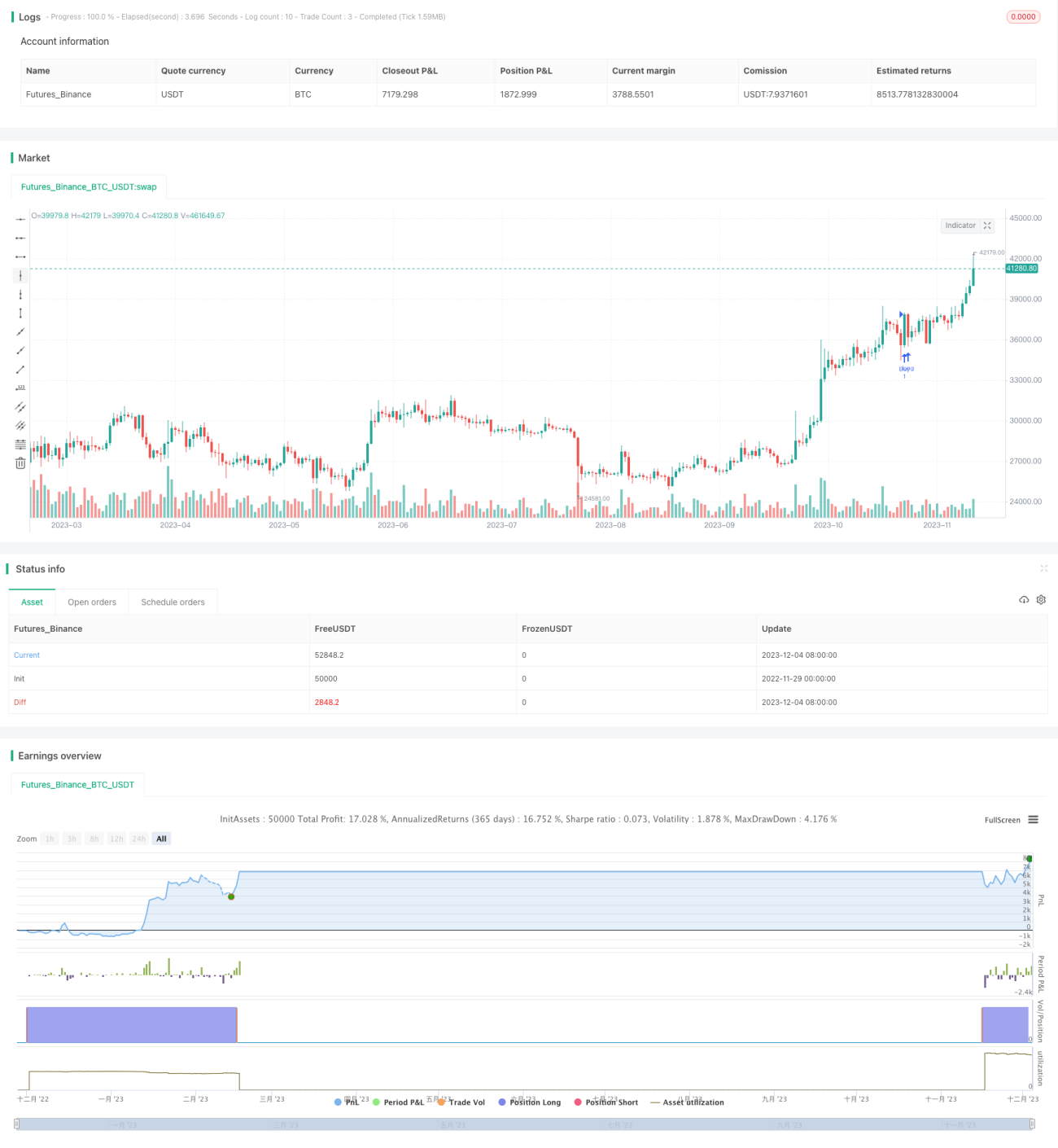

Estratégia de Negociação com Grande Candlestick de Alta Dinâmico

Visão Geral

A estratégia de negociação de velas grandes dinâmicas é uma estratégia que utiliza velas dinâmicas para determinar rompimentos. Ela identifica o padrão de vela grande de alta (candle grande) e calcula dinamicamente os níveis de stop loss e take profit.

Princípio da Estratégia

A lógica principal da estratégia é:

-

Calcular a porcentagem do corpo da vela em relação à faixa total da vela. Se o tamanho do corpo for maior que o limiar definido para vela grande de alta, considera-se uma vela grande de alta.

-

Se uma vela grande de alta for identificada, entra-se em posição comprada (long). Ao mesmo tempo, calculam-se os níveis de stop loss e take profit. O stop loss fica abaixo do preço de entrada por um número específico de pontos, e o take profit fica acima do preço de entrada pelo mesmo número de pontos.

-

Se uma vela grande de baixa for identificada, entra-se em posição vendida (short). Ao mesmo tempo, calculam-se os níveis de stop loss e take profit. O stop loss fica acima do preço de entrada por um número específico de pontos, e o take profit fica abaixo do preço de entrada pelo mesmo número de pontos.

-

As posições compradas são fechadas após o stop loss ou take profit. As posições vendidas também são fechadas após o take profit ou stop loss.

Análise de Vantagens

As principais vantagens desta estratégia são:

-

A lógica da estratégia é simples e clara, fácil de entender e implementar, adequada para iniciantes.

-

O uso de padrões típicos de velas, como a vela grande de alta, permite capturar efetivamente o momentum de rompimento do mercado.

-

O cálculo dinâmico dos níveis de stop loss e take profit permite um controle eficaz do risco.

-

Requer apenas um parâmetro para implementação, facilitando a otimização e ajuste.

Análise de Riscos

Esta estratégia também apresenta alguns riscos:

-

O rompimento com vela grande de alta pode não ser sustentável, podendo ser um falso rompimento.

-

A definição inadequada dos pontos de stop loss e take profit pode levar a stops ou lucros prematuros.

-

Diferentes ativos e períodos de tempo exigem ajustes e otimizações de parâmetros.

-

Problemas como slippage no mercado real podem causar inconsistências nos lucros e perdas.

Esses riscos podem ser mitigados por meio de otimização de parâmetros, gerenciamento de risco rigoroso e ajuste adequado do tempo de permanência nas posições.

Direções de Otimização

A estratégia pode ser otimizada nas seguintes direções:

-

Avaliar o efeito de diferentes ativos e períodos de tempo.

-

Testar diferentes limiares de tamanho do corpo da vela de alta.

-

Otimizar o tamanho dos pontos de stop loss e take profit.

-

Adicionar outros filtros, como volume de negociação e amplitude de oscilação.

-

Avaliar o número de velas de rompimento para confirmar ainda mais a confiabilidade do rompimento.

Resumo

A estratégia de negociação de velas grandes dinâmicas é, no geral, uma estratégia quantitativa muito prática. Ela gera lucros ao capturar oportunidades de rompimento de tendência de alta probabilidade, ao mesmo tempo que controla efetivamente o risco com stop loss e take profit dinâmicos. Esta estratégia pode ser melhorada por meio de otimização de parâmetros e outros métodos, sendo uma boa escolha para iniciantes em trading quantitativo.

- 1